Absolut kommer de överprestera. Men inte riskjusterat.

Fama fick nobelpriset i ekonomi bl.a. för det år 2013. Så det är redan försent.

Fama and French were colleagues at the University of Chicago Booth School of Business, where Fama still works. In 2013, Fama shared the Nobel Memorial Prize in Economic Sciences for his empirical analysis of asset prices.[1] The three factors are (1) market excess return, (2) the outperformance of small versus big companies, and (3) the outperformance of high book/market versus low book/market companies.

Svårigheten här är hur du mäter risk. Hävstång innebär att du tar på dig mer beta, mer systematisk risk relaterat konjunkturens nycker etc. Det kommer i grunden från ett bolags operationella hävstång, finansiella hävstång och affärsmodellens cyklikalitet.

Andra “faktorer”, beroende på hur man ser på de, bidrar med andra typer av risk. Tror man att marknaden inte är helt effektiv handlar det om felprissättningar. Tror man på en effektiv marknad handlar det om unika källor till riskexponering.

En sista förklaringsmodell, som jag inte påstår att jag själv kommit på men som jag aldrig sett någon annan använda (har du koll, du som tittar på forskning rätt ofta @janbolmeson) är att tex samtliga Fama French 5-faktorer kan härledas ur en DCF. De kan således vara en kärna för att förklara framtida förväntad avkastning.

Följandet handlar inte om edge! Snarare som att följa ett fotbollslag, av intresse helt enkelt.

Respekterar dina åsikter, men anser att alla bolag man köper in i sin portfölj av olika skäl som man själv kommit fram till. Så anser jag att det är viktigt att följa dom bolagen via kvatalsrapporter osv.

Dyker det upp anledningar i det fundamentala så kanske man har anledning att minska innehavet eller rent av sälja hela. Eller även att öka innehavet.

Förstår såklart att ju fler bolag ju mindre påverkas portföljen av ett kursras i enstaka innehav.

Men för mig är det alltid viktigast att skydda nedsidan i alla innehav.jag vill ha koll på hur varje bolag presterar.

Tack för alla tankar ni har delgivit, både ris och ros… Intressant läsning faktiskt

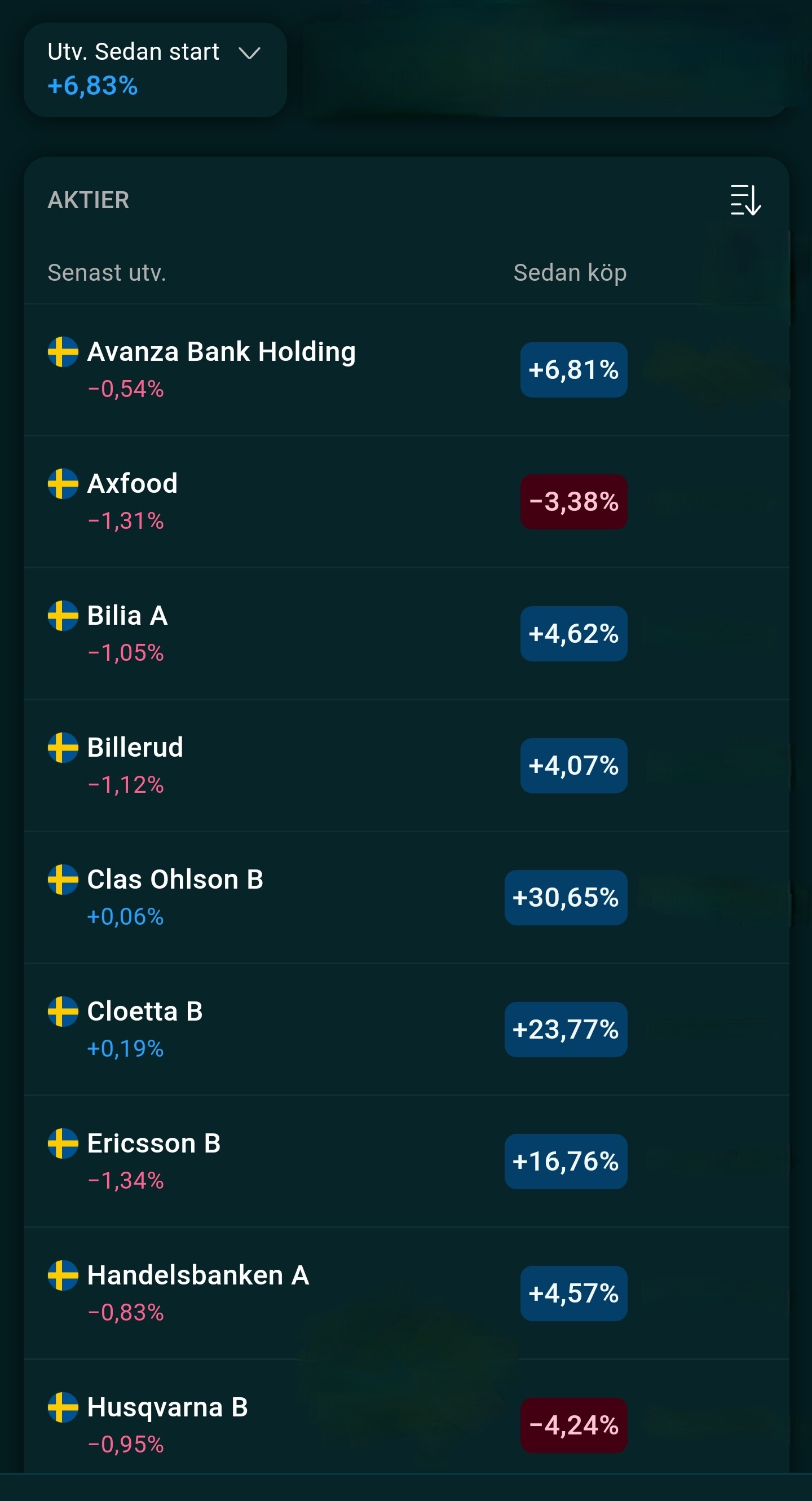

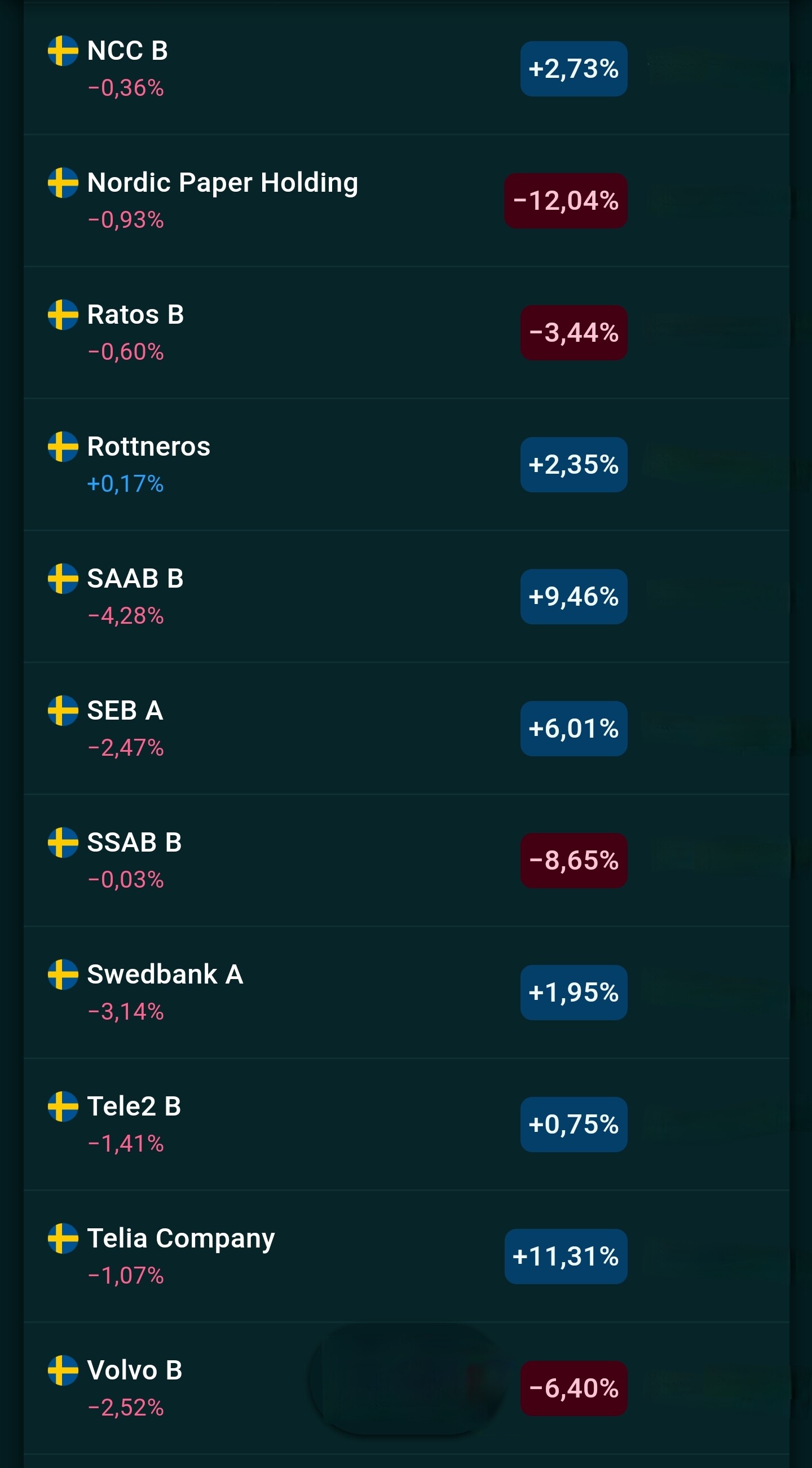

Nu har portföljen puttrat i ca 2 månader, blev i slutändan 20 bolag totalt… Jämnt och bra

Fördelningen är ca 5% vikt per bolag

5% x 20st = 100%

Ville bygga en stabil utdelningsportfölj utan bland annat krångel och förlust med skatter på utländska aktier, därför bara svenska aktier …vill återinvestera snabbt så expanderingen går smärtfritt

Bara dubbelkollar, din jämförelsegraf inkluderar utdelningar även för OMX30? Blir (självklart) något missvisande annars. (Just nu lär du oavsett överträffa ditt jämförelseindex ska sägas.)

Sämre portföljer går definitivt att sätta ihop, även om två månader är en väldigt kort tid för även den minsta av jämförelser

Kanske måste låta den växa till sig först. OP får ju själv välja hur han vill allokera utdelningarna i portföljen. Var nu snälla med folk som tycker aktier är roligare än fonder.

Du missar att den inte är kosher här. Sen kan man ha synpunkter på enskilda bolag, men kan du hålla portföljen utan att behöva pilla så ser jag inga problem med att bara köra på.

Nej. Bolagen faller först med exakt samma värde när du får utdelningen. Så nettot blir vid 80% återinvesterat att det kommer ut värde från börsen (sänker priset).

Om du inte jämför med index med utdelningar så lurar du bara dig själv att du har högre avkastning relativt genomsnittet än du faktiskt har.

Nej det blir (i fallet med 80% återinvesterat) bara 0.8 gånger. Om 100% återinvesteras så blir det räknat 1 gång i det utdelningsjusterade indexet. Det blir inte en extra gång. Utan det blir kompensation för bortfallet.