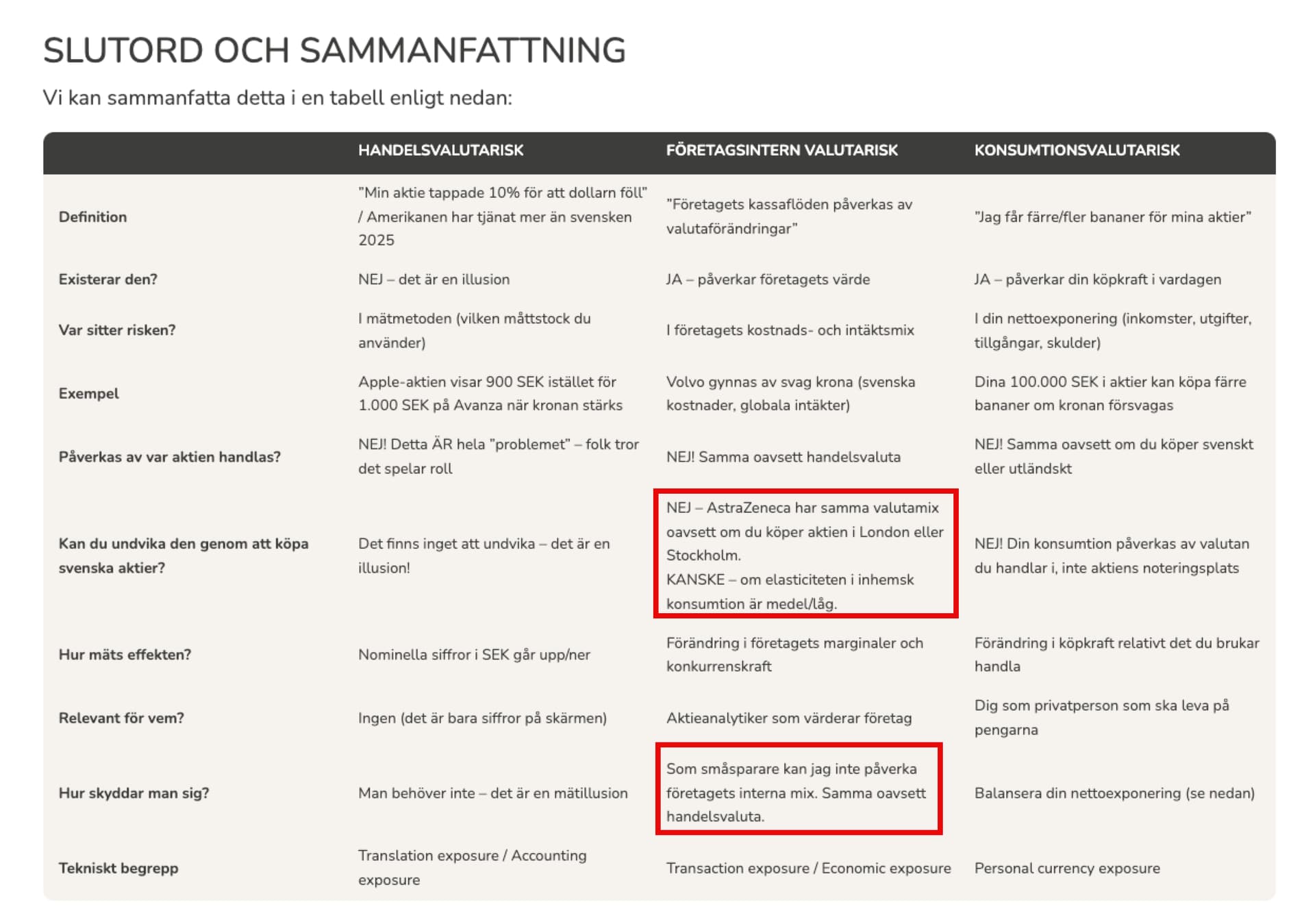

Jag är imponerad över engagemanget i detta ämne, och upplever att artikeln på hemsidan förbättrats avsevärt av diskussionerna. Framförallt tycker jag det är bra att @janbolmeson varit tydlig med att definiera:

Innan dessa definitioner tydliggjordes upplevde jag att artikeln nästan blev lite konspiratoriskt lagd - att all valutarisk är en “myt” och att hela finansvärldens användning av begreppet är fel - när det i själva verket antagligen bara rör sig om att folk är slarviga med begreppen och bakar in olika betydelser i ordet “valutarisk”. Så det är verkligen super att ha tydliga definitioner så att vi kan hjälpas åt att förstå varandra, istället för att dumförklara. Som flera framfört i tråden - finansvärlden kommer tyvärr inte sluta använda paraplybegreppet “valutarisk” bara för att denna artikel postas på RT.

Jag instämmer i alla bevis som framförts, förutom en punkt som fortfarande skaver, där jag inte anser att tillräckliga data presenterats: huruvida inhemska aktiers realvärde samvarierar med kronan eller ej. Detta är väl av yttersta vikt att fastställa för att kunna hävda:

Jag har läst inlägget av @JFB som visar att 78% av Stockholmsbörsens bolagsvinster består av utländsk valuta, samt Volvo-exemplet av @janbolmeson, men det är i sig inte bevis nog. Såsom @Libertas m.fl. varit inne på kan det finnas andra mekanismer (t.ex. företagsintern valutasäkring, makroekonomiska faktorer, marknadsineffektiviteter) som spelar in. I mitt tidigare inlägg länkade jag ju till @Polyfalante :s studie som visade ett empiriskt samband mellan överavkastning på svenska börsen och kronförstärkning, och jag har inte sett några ytterligare studier framföras i tråden utöver i @Libertas inlägg, där de studierna inte heller avfärdar ett samband.

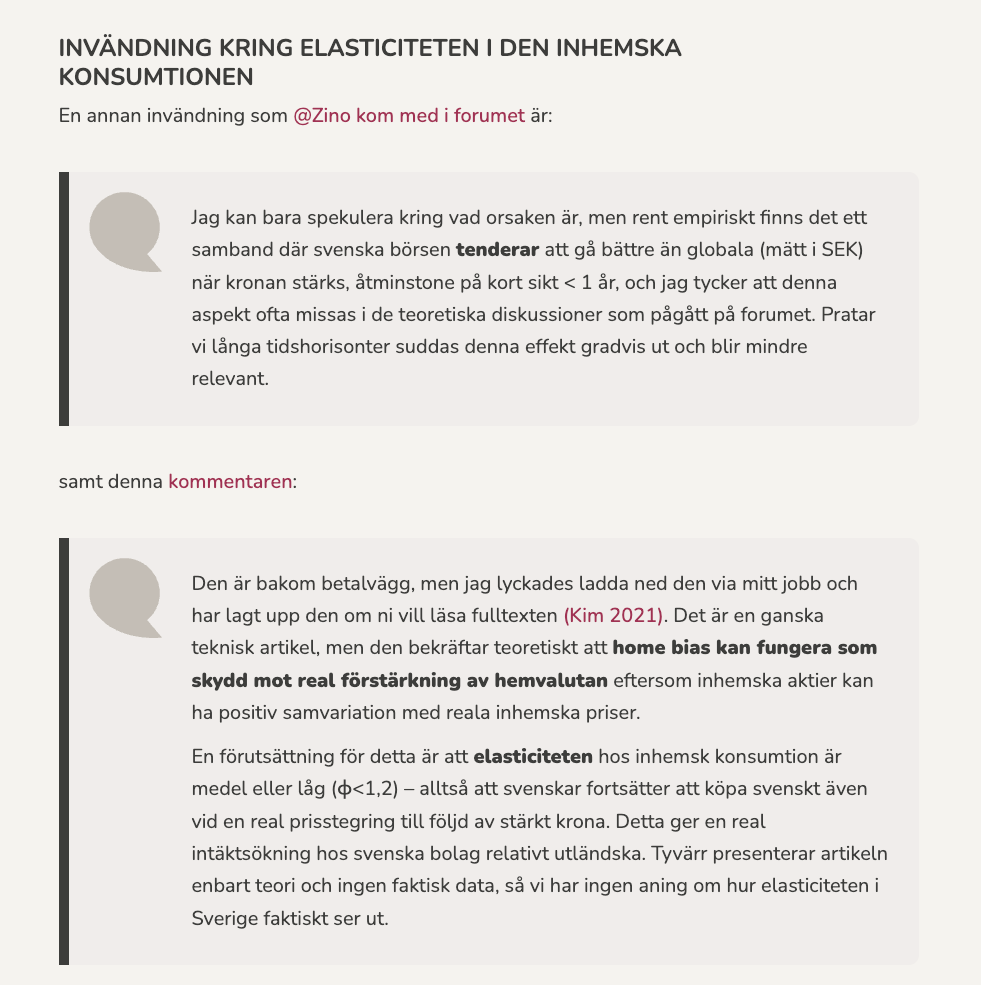

Jag har sökt ytterligare på nätet och hittat en intressant studie:

Explaining equity home bias using hedging motives against real exchange rate and wage risks - ScienceDirect

Den är bakom betalvägg, men jag lyckades ladda ned den via mitt jobb och har lagt upp den om ni vill läsa fulltexten:

kim2021 - om home bias och real växlingskurs.pdf

Det är en ganska teknisk artikel, men den bekräftar teoretiskt att home bias kan fungera som skydd mot real förstärkning av hemvalutan eftersom inhemska aktier kan ha positiv samvariation med reala inhemska priser. En förutsättning för detta är att elasticiteten hos inhemsk konsumtion är medel eller låg (ϕ<1,2) - alltså att svenskar fortsätter att köpa svenskt även vid en real prisstegring till följd av stärkt krona. Detta ger en real intäktsökning hos svenska bolag relativt utländska. Tyvärr presenterar artikeln enbart teori och ingen faktisk data, så vi har ingen aning om hur elasticiteten i Sverige faktiskt ser ut.

Sammanfattat anser jag fortfarande att det är en öppen fråga huruvida home bias kan skydda mot företagsintern valutarisk (särskilt på kort sikt). Det har presenterats både empiriska och teoretiska argument som talar för att det ändå kan finnas ett visst mått av skydd. Oavsett hur verkligheten ser ut tycker jag att det borde nyanseras bättre på hemsidan, istället för nuvarande “NEJ” med versaler.