Hmm jag har nog inte sagt det. @janbolmeson det måste nog vara någon annan tre-bokstavs-tag

Min risk-slagdänga är mer

Risk = Sannolikhet x Konsekvens

som används industriellt vid riskanalys för att hjälpa en att ranka risker för att adressera dem på ett logiskt sätt.

Framförallt att inte överskatta / fokusera på risker med hög sannolikhet men låg konsekvens och samtidigt så man inte helt missar risker med, om än, låg sannolikhet men där konsekvensen är katastrofal.

I princip innebär detta att Rikatillsammans idag tycker att en vanlig sparare bara behöver två tillgångar, 1) en bred indexfond och 2) ett sparkonto/korträntefond.

Med dessa två tillgångsslag kan den som inte orkar med aktiemarknadens stora svängningar minska sin risk genom att justera proportionen av kort ränta/sparkonto. Bra!

Meeen Diversifieringär ett viktigt koncept när det gäller risk och diversifiering till Permanent-portfölj eller Allvädersportfölj är alternativ som borde nämnas.

Det finns fler tillgångsslag som kan användas för att diversifiera och minska sin risk och vad gäller permanentportfölj så kan man äga enbart 5 tillgångar. Enkelt.

Tycker boken The time paradox har intressanta resonemang om hur vårt individuella tidsperspektiv påverkar vårt agerande. Mycket av det som förbättrar våra liv kräver någon grad av osäkerhet (relationer, investeringar, personlig utveckling). Att undvika risk innebär att man riskerar att missa möjligheter och att inte leva fullt ut.

Helt inne på ditt spår. Det finns både bra och dålig risk, och dom behöver hanteras olika. Exempelvis vill man ju inte ha högre systematisk (bra) risk än vad ens förmåga, vilja och behov av att ta risk är.

Först behöver man definiera vad som är vad, och sen fundera ut hur den ska hanteras.

Vilket ironiskt nog också var beskrivet i artikeln nu när jag läste den:

Risk saknar en tydlig definition

Som @Jonathan.S skriver är en av de intressanta sakerna att veta kring risk är att det faktiskt inte finns någon bra, entydig eller objektiv definition av risk. När den internationella organisationen Society for Risk Analysis grundades 1980 var en av deras första uppgifter ta fram en tydlig definition av vad “risk” innebär.

Efter fyra års arbete var deras slutsats att det inte gick. Istället rekommenderade de att varje gång någon använde termen “risk” skulle de även förklara vad de “risk” innebär i det specifika fallet i syfte att undvika missförstånd.

Ser dock inte att det är definierat i artikeln vilken typ av risk som avses i just själva artikeln.

Borde vara marknadsviktade globala indexfonder. Det finns ju massvis med globala indexfonder som inte är marknadsviktade (utan likaviktade eller esg-viktade eller något mer exotiskt) och som därmed innehåller okompenserad idiosynkratisk risk.

Jag gillar ju min ESG-viktade globala indexfond, andra gillar utan. Båda är ok.

Men oavsett så är ett förtydligande bra i textsegmentet jag citerade. En indexfond kan vara dyr, dålig och oerhört nischad. Gissar att det inte är dessa indexfonder Jan menar.

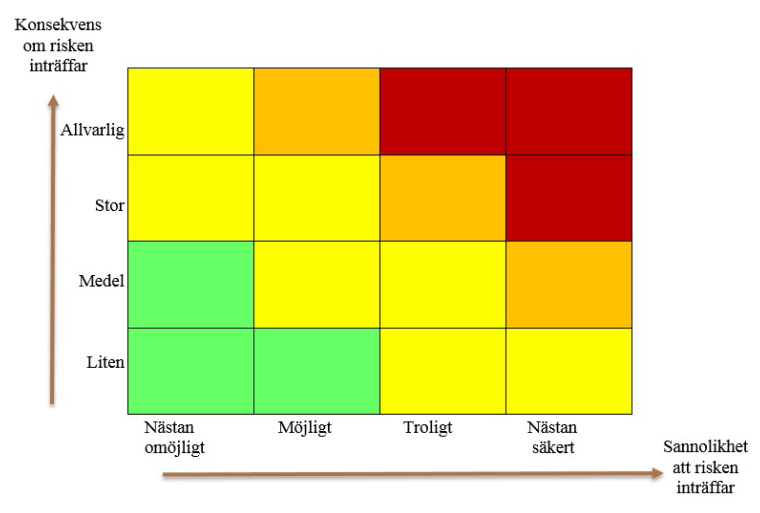

Jag jobbar med det som så sexigt kallas Risk Management inom industrin och precis som @JFB är inne på så definieras risk som sannolikt × konsekvens. Ofta brukar man plotta upp en Riskmatris med konsekvens på y-axeln och sannolikt på x-axeln. Den här modellen är hjälpsam när man tänker på riskreducerande åtgärder som innebär att risken kan sänkas genom att antingen sänka sannolikheten eller konsekvensen för en händelse.

Om risken är att förlora alla mina pengar i en börskrasch då kan jag sänka den risken genom att sänka sannolikheten för att det ska inträffa, dvs ha en lång investeringshorisont. Jag kan också sänka konsekvenserna av en börskrasch genom att exempelvis ha en lägre aktieexponering.

Det man ska fundera på är ens tolerabla risknivå och hur mycket risken behöver mitigeras i x- och/eller y-led för att man både ska få god nattsömn och förväntad avkastning. Genom att bryta ner risk på det här sättet tycker jag det är enklare att välja vilka faktorer jag kan och vill ändra.

@AK_N beskriver förtjänstfullt ett sätt många icke-insatta kan bidra till en diskussion om risk med stöd av ett illustrativt verktyg.

Ett problem som då kvarstår är vad målet är. Är det mesta möjliga avkastning på investerat kapital eller är det ett rikt liv? [när ska det vara rikt?]

Beroende på vad målet är kan riskmatrisen i princip bli inverterad när två personer med olika mål ska göra samma övning. Det har varit regel snarare än undantag att en grupp personer som tillsammans ska värdera risker i workshops jag lett helt misslyckas att hålla samma mål/syfte i åtanke när de argumenterar för K/S.

@janbolmeson I utkastet till artikeln har du redan avgränsat till att artikelns resonemang utgår från finansiella riskerna och det är bra. Jag tror det blir ännu bättre när du väver in målet/målsättningen/syftet med tillväxt av pengar och beskriver riskerna i den kontexten.

Riskerna för olika tillgångs-slag är (i teorin) utspridda på olika tidpunkter i konjunkturcykeln.

Diskuterar man risk kan det vara pedagogiskt att diskutera när risken är som störst för aktier, guld, råvaror, kort- och lång ränta.

Risk och bubblor är ett annat resonemang värt att fundera över?

Risken för att Tech-sektorn faller p g a höga värderingar i förhållande till företagens inkomster nämns ofta, men guld som inte producerar något mervärde och inte har några inkomster har stigit lika mycket som Tech de senaste åren. Guld-bubbla?

Jag tycker resonemanget i artikeln är bra och du har fått många bra inspel på förtydliganden gällande risk vilket jag tror är väldigt bra. Risk används ofta lite för slarvigt när man istället borde vara tydlig med att man menar volatilitet.

En sak många inte tänker på är att man inte kan undvika risk. Man kan bara byta en risk mot en annan.

Därför får jag ibland tuppjuck när det pratas om att: - “Har du vunnit spelet är det dax att sänka risken genom att…”

Globala indexfonder är inget spel och vilken risk vill man sänka och vilken annan risk vill man ta istället? Och varför?

En av de största riskerna för dina pengar: du själv

Vissa tar fel typ av risk och för mycket av den varan men ett stort beteende misstag är väl också att ta för lite av rätt typ av risk. Dvs att man har för stor buffert och för mycket räntefonder. Har för mig att RR har ett avsnitt om just den förlorade avkastningen till följd av detta beteende.

Hade gärna sett ett stycke om riskerna med räntefonder i en portfölj.

Pengar du behöver på 4-9 års sikt, dela upp dem på bankkonto och global indexfond.

Undvik investeringar som inte är bankkonto eller indexfonder – det finns verkligen ingen anledning att göra något annat (trots vad finansbranschen säger) om du inte har väldigt unika och specifika krav.

Så rekommendation är alltså inga räntefonder alls. Fine. Det här kan bli intressant

Sannolikheten att gå plus på en 10 års horisont är över 90%. Det är inte att chansa, det är att ha oddsen på sin sida.

Amen. Så finns det någon anledning till att ha en buffert större än 10 år? Och vad blir kostanden av att ha det? Vilka risker introducerar man istället?

Om jag hade 100 000 000 Sek så skulle jag ha allt i korträntefonden Simplicity Likviditet, för jag kan inte konsumera upp 1-2 000 000 kr i ränta per år. Det är nästan riskfri ränta.

Hade jag 100 000 000 Sek skulle jag inte riskera dem i en globalfond som ganska ofta faller 30%, för 30 000 000 kan man leva många år på.

Risk kanske är mest intressant i en Get Rich period, men inte för alla vid alla tidpunkter i live

Mark Spitznagel har ett kapitel som heter Amor Fati i slutet av boken Safe Haven. Det handlar om att det finns milliontals olika möjliga portföljer som ger olika utvecklingsbanor i framtiden, så sätt ihop en portfölj vars öde du kan älska!!

"We are most likely to say we should have focused more on raising and tightening our grouping of outcomes wherever possible (especially the worst of them) toward paths that we can say we love. In other words, we should have focused more on the geometric mean of our outcomes.” Mark Spitznagel, Safe Haven sid 198.

Min tolkning av Spitznagel är att vi bör fokusera mer på att minska vår fallhöjd/draw down.

Om jag hade haft 100 000 000 Sek hade jag lutat mig mot statistiken och forskningen i Jans artikel och funderat på hur mycket jag rimligtvis kommer göra slut på närmsta 10 åren och satt det i en buffert av något slag och resten i en billig global indexfond. Kanske hade jag tagit höjd för en Ferrarri och lite annat bjäfs i bufferten också.

Min poäng är att en globalfond inte faller 30% för att aldrig återhämta sig. Jag har redan eliminerat bolagsrisken genom att inte investera allt i Tesla. Du riskerar enbart att ha 30 000 000 mindre att röra dig med på kort sikt. (Och jag tror man kommer ganska långt med 70 000 000 på kort sikt) Men vill man ha en buffert så för all del. Men varför mer är 10 år när

Sannolikheten att gå plus på en 10 års horisont är över 90%. Det är inte att chansa, det är att ha oddsen på sin sida.

Så var det den där gången när börsen föll 90% på 3 år (1929-32) och tog 14 år att återhämta sig. Jag är till min personlighet mycket gladare över låg stabil avkastning än hög volatil tillväxt, så jag hade helst suttit med en enda säker korträntefond eller bankkonto.

Men jag känner mig tvingad att söka högre avkastning eftersom mitt kapital inte är så högt.

Riskvilja (eller motvilja till risk) är ett personlighetsdrag. Den risknivå du gillar är inte alls vad jag gillar. Det bästa är att anpassa sin risk så man sover gott på natten. Det handlar om psykologi.

Det är nog större risk att den faller med 99 % än att en vanlig globalfond gör det, med tanke på att den är bunden till en enskild fiatvaluta. Sådana tappar inte sällan nästan hela sitt värde.

Fast den återhämtade sig Och med en buffert på 10 år hade du klarat dig gott även om det tog 4 år till den gången att hamna på +.

Men jag förstår dig. Även om det inte verkar så så är jag också en försiktig general som ogillar onödig risk.

Jag sover kasst på natten om jag tar för mycket dålig risk. Men jag sover likväl kasst på natten om jag inser att jag tar finansiellt dåliga beslut för att jag låter mig styras av en rädsla som inte är logisk och rationell och inte bygger på forskning.

Rubriken på den här artikeln är ju “Var inte rädd för risken”

Jag tänker att utgångspunkten till hur mycket risk man ska ta ska utgå från vad forskningen säger. Sen kan man utifrån personlig riskvilja skruva på detta så det passar ens personlighet. Ogillar man volatilitet å det grövsta ska man såklart sänka den, så länge man är medveten om vilka risker man då tar istället.

Jag tänker tre olika situationer för folk i min situation dvs FIRE, tidig eller normal pension dvs när det inte kommer in mer pengar

Om man har ganska lite pengar så måste man ta risk om det ska bli något av det för att avkastningen ska räcka att ge en det livet man vill ha

Om man har jättemycket pengar så kan man egentligen göra vad som. Lite som 100 mkr diskussionen i tråden. Man kan ta extremt låg risk, och det löser sig. Man kan ta hög risk (100% globalt index) så länge man klarar sig även i worst case scenario. Beror helt på kynne

Problemet är väl när man har sådär lagom mycket pengar, som nog de allra flesta hamnar i, att man då å ena sidan behöver ta risk för att få avkastning men å andra sidan inte har råd att faila kapitalet helt för det kommer inte in några nya stålar. Risk och avkastning i balans, såklart väldigt mycket beroende på kynne vad som är högt och lågt

… så ”var inte rädd för risk” är absolut ett bra tema, inte minst mht kalkylen att de flesta ligger på 30-40% aktieandel sett till totala kapitalet (inkl alla pensioner och boende)

… man ska inte vara rädd för risk men däremot ska man väl noga avväga risken man tar beroende på ens mål och situation

… åtminstone när man närmar sig slutet av karriären/intjänandet