Tänkte göra ett avsnitt som är typ “var inte rädd för risken” som också kommer vara referensavsnittet för risk. Basen för avsnittet kommer vara följande sida:

Kan ni hjälpa mig med feedback innan avsnittet. ![]()

![]()

Tänkte göra ett avsnitt som är typ “var inte rädd för risken” som också kommer vara referensavsnittet för risk. Basen för avsnittet kommer vara följande sida:

Kan ni hjälpa mig med feedback innan avsnittet. ![]()

![]()

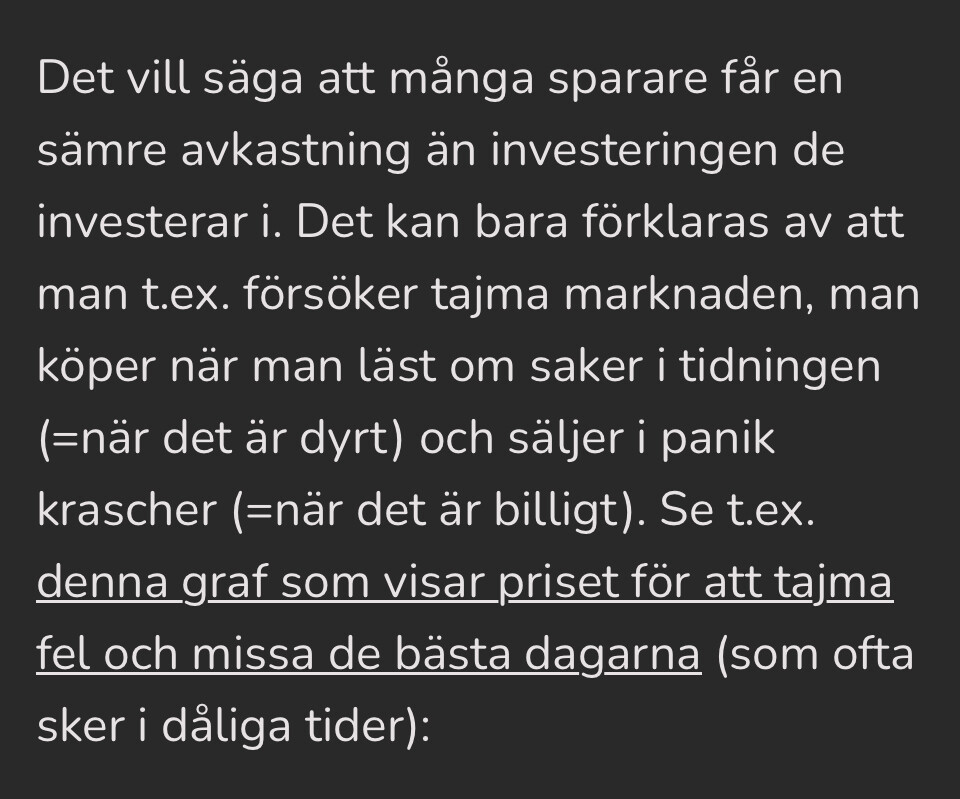

Mycket bra info! Är alla RTs viktigaste råd, tips och fakta kring risk och dess nackdelar och fördelar i en artikel.

En fundering, kanske även ta med grafen som länkas till i denna del som bild i stället i texten? Eller både länk och bild?

Den behövs garanterat i avsnittet.

Problemet med rädsla är att den ibland (ofta?) är irrationell och att det tar tid att komma över den med egna små positiva steg.

Så min fråga är vad är syftet med avsnittet? Efterfrågas den av läsarna?

Upplever att du Jan och forumet är bra på att uppmuntra, visa fakta mm som visar hur bra det är att ta en viss risk, inte pilla, mm och att det betalar sig över tid.

Men det är klart att ett år som 2025 där det ”ser ut som” att det utvecklingen är kring nollan så blir det oro i leden.

Tja, har kanske inte så mycket att tillföra förutom allmänt resonemang ![]()

Detta är ju jättebra. För just att man använder ordet risk så annorlunda inom finans gör att det ofta missförstås. Gärna tillsammans med några andra dramatiserande uttryck som krach och ras.

I vanligt tal: Risk = Sannolikhet för allvarlig skada eller totalförlust = Farligt.

Inom finans: Risk = Volatilt. Inte = sannolikhet för totalförlust.

I vanligt tal: Krach = krock och förstörelse

Inom finans: Krach = lite djupare dal i vågmönstret.

Det gör att folk misstar att öka sin risk automatiskt är att utsätta sina pengar för fara. Och framförallt faran att en krach ska totalkvadda deras tillgångar och de måste börja om. När det bara menas att det går fort i en nerförsbacke och samma aktier sitter på tåget upp på andra sidan dalen. Medans alternativ som saknar volatilitet ses som riskfria fast de kan ha faran i att totalkvadda ens ekonomi i form av bankkonkurs eller valutainflation som faktiskt tar bort ens pengar eller värdet på dem.

Jag tänker att ett sätt att minska folks rädsla är att kalla det för volatilitet när det är det man menar och precisera vilken typ av risk man menar när man använder det ordet så det blir tydligare hur farligt/ofarligt något är.

Detta kan uppfattas som motsägelsefullt:

Givet att man har tillräckligt med pengar för sina mål redan idag – då finns det ingen anledning att investera

och

Om man lägger pengarna på ett bankkonto slipper man riskerna som börsen för med sig. Å andra sidan tar man en garanterad förlust (och risk) då pengarna kommer att minska i värde till följd av inflationen.

En rekomendation för inflationsskydd med minsta möjliga risk kanske vore något att lägga till ?

Precis. Risken för totalförlust (black swan) går inte att kvantifiera, medan volatiliteten går att mäta. Så det där med “riskjusterad avkastning” ger jag inte mycket för, det är ju i praktiken inte justerat efter risk utan efter uppmätt volatilitet. Och man kan pressa ned volatiliteten utan att minska, eller till och med öka, risken.

Eller: Om man har tillräckligt med pengar för att inte riskera att behöva ta ut någon större % av kapitalet i en lågkonjunktur finns det ingen anledning att inte ha dem investerade eftersom volatilitet inte längre är en riskfaktor. Och sannolikheten att världsbörsen ska gå under är mycket lägre än att någon enskild bank eller valuta ska göra det.

Annars är förmodligen markyta ett ganska inflationssäkert val. Förslagsvis någon form man tycker om att sköta: Skog, jordbruk, bebyggt område, mm. Dock betalar man skatt på inflationen vid en försäljning.

Jag skummade bara lite snabbt, men jag saknar någon form av resonemang först runt att inte alla risker är bra.

Man vill inte ta ideosyncratic risk; man vill ta systemic risk/market risk.

Som exempel bör man inte investera i branchfonder, en förhoppningsaktie eller köra 10x blankning på känsla och man kan inte motivera det med att man vill “öka risken”.

Som artikeln är skriven nu så känns det som att den kan användas för att motivera sig för att ta de tokiga riskerna också. Det behövs någon form av förklaring om att det är marknadsrisken man inte ska vara rädd för.

Risk är ju också ett annat ord för möjlighet/chans eller snarare ett specifikt utfall/resultat som kan vara negativt eller positivt

Vill man vara rädd för en möjlighet ![]()

Så HUR man uttrycker sig påverkar hur man ser på saken.

Precis! Jag skulle önska att artikeln direkt i inledningen lyfte fram dessa skillnader mellan vardagligt tal och finansspråk, som du är inne på. I sin helhet förklarar artikeln bra att risk inom investeringar mest handlar om volatilitet, och volatilitet är bara brus över lång tid (om man investerar rätt), men det känns som att det kan behövas mycket fokus och tålamod från läsaren för att få med sig hela den kärnan (om man är en total novis).

Jag ser framför mig hur jag skulle vilja dela en sådan här artikel om “risk” med vänner och bekanta som inte vågat komma igång ännu med investeringar. Men en tydligare förklaring om hur finanstermen “risk” skiljer sig från vardagligt tal vore bra. Exempel från verkligheten: en f.d. kollega i 30-års åldern tog sig nämligen till en bankrådgivare på storbank för att påbörja ett privat pensionsspar på ISK. Hon gick hem, som vanligt, med pengarna i bankens (alldeles för dyra) produkter där majoriteten var i placerade i räntefonder och bara några få tiotal procent var i aktiefonder, trots hennes decennier långa sparhorisont. Denna produkt skulle dessutom minska andelen aktiefonder när hon närmade sig pension. Jag frågade om hur de landade i just den produkten, och förklaringen var att hon fick övertala bankmannen att hon verkligen “inte vill ta nååååågon risk” och att de till slut valde något som hade lägsta antal pluppar på risk-indikatorn i en tabell. ![]() I deras konversation hade hon använt ordet risk = “stor fara”, och det var tydligt att hennes bankman hade misslyckats med att ge en annan mer lämplig definition.

I deras konversation hade hon använt ordet risk = “stor fara”, och det var tydligt att hennes bankman hade misslyckats med att ge en annan mer lämplig definition.

Tyvärr kunde detta varit jag för 20 år sedan. Ville själv ha en produkt som garanterade att jag inte förlorade mitt insatta kapital.

Mina bankkontakter lyfte fram både aktiefonder, räntefonder och annat. Men jag valde en TF KF, det var de enda som ”passade” enligt min dåvarande ekonomiska kunskapsnivå. Vilket var 0 i princip.

Kunde det varit värre? Ja, hade jag lagt allt i en aktiefond så hade jag troligen fått panik under 2008 års krascher och sålt allt med stor förlust.

Nu tickade ändå KF på, med lite bättre avkastning än ett bankkonto och mer än vad inflationen åt upp.

Men oj vilka summor jag missade, mot om jag pluggat på om investerande för 20 år sen och satt det mesta i en global indexfond.

Så hoppas det går att fånga upp fler ”Melwor” tidigare, så de får en bättre chans än jag hade.

Men bättre sen än aldrig, utan RT hade jag varit kvar med allt i min KF.

Jag sitter på tåget och rubriken fick mig att tänka på en av mina favoritdikter (Var inte rädd för mörkret) och jag kunde inte låta bli att dikta om, jag om ursäkt i förväg för den nästan religiösa texten:

Var inte rädd för risken,

ty vinsten vilar där.

Vi ser ju ej avkastning,

där intet risk där är.

I börsens upp- och nedgång,

du i båten sitter still.

Ty risk ger sen avkastning,

när börsen växer till.

Var inte rädd för risken,

ty vinsten vilar där,

var inte rädd för risken,

som globala index bär.

Som ett mer seriöst svar tror att det kan vara bra att inte förenkla för mycket kring risk, utan lyfta att man inte ska vara rädd för alla risker. Den sista punkten du lyfter upp om globala indexfonder borde kanske komma tidigt i redovisningen. Det finns ju de som använder börsen som ett faktiskt casino och bettar på ”tips från twitter” eller ”min farbror sa att bolag x kommer att…”. Den typen av risktagande kan vara värt att lyfta och avråda ifrån och jag inbillar mig att personer som är mer risktagande kanske inte heller är den typ av person som lyssnar på ett avsnitt hela vägen till slutet. ![]()

Har sjungit Karin Rehnqvists tonsättning av Var inte rädd för mörkret i körsammanhang i flera år, och framfört den två gånger hittills senaste månaden, kommer igen på adventskonserten vi ger på lördag - den är fantastiskt vacker!

På temat risk tänker jag att vi människor blandar ihop det med fara, och dessutom är vi ju inte så himla rationella alltid… därför tycker jag din slutkläm Jan är väldigt viktig:

Det är inget man kan lista ut utan är något man måste prova sig fram till. Det är okej att låta det ta tid.

Dvs testa eller tro.

Men testa med förnuft, genom att kroka arm med både ens inre adrenalinjunkie som ens mer rationella och sansade sida.

Detta var en stor nyckel för mig. Jag praoade mig in på börsen, först med lite månadssparande och sen efter ett par dippar och toppar under många månader. Efter det så visste jag hur jag reagerade vid båda och anpassade hela portföljen efter det. ![]()

Bra artikel, jag tror den kommer kunna hjälpa dig att lösa det problem du identifierat. ![]()

Du har citerat JFB för beskrivningen av risk i både artikeln och i poddavsnitt, det är mycket möjligt att han är källan, min uppfattning var att den introducerades till RikaTillsammans här:

Och att JFB citerade den här:

Men jag kanske var tvåa på bollen? ![]()

Gillar att du sätter problemet före lösningen, och getouts frågor är bra, men för att svara på din högre fråga om varför man ska investera så tror jag att helheten missas. En fråga som jag kan tycka är relevant är t.ex. till varför man ska investera överhuvudtaget är vilka alternativ det finns att nå mina mål? Enligt avsnitt #277 så är det väl få som har blivit rika på enbart investeringar?

Tycker också att Frenchs definition är något smal ![]()

Gällande flexibilitet så är jag absolut en förespråkar för det, men är väldigt skeptisk till att du på förhand kommer kunna bestämma när du kan vara flexibel och inte, ibland händer livet oavsett om du har utrymme för att flexibel eller ej - varav jag gillar citatet från mpj ![]()

Jag gillar argumenten med lång sparhorisont för pensionssparande och liknande, för mer likvida investeringar, i relation till ovan om osäkerhet och flexibilitet, så är jag ett mindre fan av argumentet. I de situationerna väger argumenten om att det enskilda året kan gå hur som helst tyngre för min egen del då jag inte kan planera/veta hur året kommer se ut om jag måste ta ut pengarna.

Risk är svårt, att prata om risk är nästan ännu svårare. Gör det inte mer komplicerat genom att introducera begrepp som “riskaptit” eller “risktolerans”. Jag vet att många på RikaTillsammans gillar begreppen och den modell som gjorde dem populära här, och det här kommer verkligen från en plats av kärlek och omtanke för andra människor, men jag är rädd att de gör diskussionen sämre. Att ta ett ord vi inte kan definera, som vi inte har något konsensus inom, och sen introducera ytterligare begrepp kring det… värdera verkligen noga om du känner att det är mer positivt än negativt.

I många fall tror jag, baserat https://www.sra.org/ rekommendationer, att det är bättre att definiera vilket utfall man syftar på, ex. -40% på börsen ett givet år, och prata om sannolikhet istället för att diskutera “risk”. Särskilt med tanke på -40% på börsen kan vara otroligt positivt för studenten som precis fått sitt första jobb.

Jag har nördat länge och mycket om “risk”, både på universitet och rent praktiskt i krigsområden i världen, nedan är några av de bästa citaten jag har spungit på gällande risk inom finans, varav jag upplever att det sista har de flesta svårare att förstå.

“Essentially, risk says we don’t know what’s going to happen. We walk every moment into the unknown. There’s a range of outcomes, and we don’t know where the actual outcome is going to fall within that range. Often, we don’t even know what the range is.”

-Peter Bernstein

“Risk is the possibility that from the range of uncertain outcomes, an unfavorable one will materialize”

-Howard Marks

“The risk of an activity doesn’t just lie in the activity in itself, but in how the participant approaches it.”

-Howard Marks

Kan rekommendera att läsa mer från Howard Marks för den som är intresserad. ![]()

Gillar att diskussionen inte fastnar i en “availability heuristic” och bara tittar på risk utifrån vad som är kvantitativt mätbart, vilket ofta verkar innebära volatilitet, varpå det sker en målförskjutning där mätvärdet blir målet för många.

Hoppas detta gav någon perspektiv, som vanligt så kan jag så klart ha fel i allting ovan, uppskattar isåfall att bli tillrättavisad ![]()

En liten detalj:

Så inte småspararen blir det farliga. Men du får ursäkta, jag lyssnade just på FIRE på svenska så om jag är extra på hugget är jag under språkpropert inflytande (@angaudlinn). ![]()

En tanke: kan vi säga något om risk för det okända (hu, läskigt urskiljningslöst om man inte förstår skillnaden mellan krypto och indexfond, om båda känns samma för att man inte vet bättre) och kalkylerad och välavväg risk (medveten, kontrollerad, i större syfte för att för att kunna skörda frukterna av marknaden). Kunskapen om risk och vilken typ av risker som finns avgör nog också hur man kan förhålla sig till risk.

Du är tillbaka spjärnis! ![]()

Det här med risk är något man måste utsättas för. Först då lär man sig hur ens förhållande till risk är. Självkännedom är en viktig komponent när man investerar. De flesta människorna har inte en aning, utan tänker mitt liv kommer styras av hur mycket lön jag får per månad. Investeringar ändrar ditt liv. Det kommer göra skillnad vilka möjligheter du kommer ha under hela ditt livstid. Beteenderisken är det största problemet som småspararna har. De köper dyrt och säljer billigt. Gång på gång. Bara att börsen rörde sig några procent ned så började folk darra, även här på RT.

Det är så lätt och drömma om långsiktighet, men vem som är det på riktigt ser man när vattnet har dragit sig tillbaka. Vilka har darrat och sålt? Jag, @Melwa @Jakke mfl säger, sitt still i båten och ”just-keep-buying”. Frigör din emotionella sida från pengar och framförallt fiktiva förluster. När du har lärt dig , först då kommer du förstå varför vi verkar så kyliga . Närmast likt en robot agera, nämligen inte agera utanför vår förutbestämda strategi.

Nej, bara volatilitet är inte så intressant eller intuitivt. Ex

Aktier

8% nominell riskpremie

15% volatilitet

0.4 i Sharpekvot

..säger inte så mycket.

Drawdown är däremot väldigt intressant, kanske det allra mest intressanta när vi pratar risk i investeringar, och kanske möjlig att föreställa sig.

Därför tycker jag att någon variant av Value-at-Risk (VaR), eller CVaR, är betydligt bättre att prata om, även om det är teoretiskt. Formeln är likt sharpekvoten endast beroende av avkastning/riskpremie och volatilitet. Ex:

Aktier

8% nominell riskpremie

Varje givet år är det 5% risk att drawdown blir större än -17%.60/40-portfölj

6.2% nominell riskpremie

Varje givet år är det 5% risk att drawdown blir större än -10%.