Det där med valfrihet är något vi har lite svårt för

Jag fick berättat att det blev ett liv i luckan när SVT2 startade 1969. Vilken kanal ska man nu titta på? Vad är det för fel på SVT1? Columbo och Lennart Hyland är bäst på SVT1! SVT2 är vänstervriden!

Kanske inte så konstigt att det tog till 1988 förrän en ny och hör och häpna reklamfinansierad kanal startade, TV3.

Som Janne Andersson vår fd fotbollscoach sa ”Allt ska vara som det alltid varit”

@janbolmesonlåt oss nu hugga i sten EN (1) fond som är bäst för alla, för all framtid. Vi klarar inte av det annars.

Alec: jag svarade på det jag tyckte var relevant. Dessutom skrev jag att LF’s fond är fel fond för den som vill spara så nära den effektiva marknadshypotesen som det går. Då är DNB’s fond bättre om man vill ha så få exkluderingar som möjligt och inbördes vikt efter faktiskt marknadsvärde av respektive bolag.

Nightowl: du för upp ett bra argument om det lyfts fram. Billigt och brett är båda viktiga komponenter.

Kronkalle: du för upp ett påstående som ligger i linje med hur VD’n för 7:e AP-fonden argumenterar. De har investerat pengar i Aramco med argumentet att “de ska påverka bolagsledningen”. I ett bolag som är majoritetsägt av den saudiska kungafamiljen som gör allt för att fortsätta pumpa upp och sälja olja. Lycka till säger jag kring det. Här är ett annat sätt att uttrycka det på:

emilv: tack för länkar och inspelet!

Jan: tack för ditt inlägg även om det inte var ett svar i sig. Har svårt se hur det ska mota inlägg i stil med de som postats under veckan i stilen “Jag har investerat i LF-fonden, är det dumt/fel?”.

JFB: allt jag lyfter är varför det kommer en sådan “plötslig” förändring utan argument då argumentet som lyftes i denna tråd inte ger mening då fonden inte bytte index under 2023.

Det har diskuterats sedan LF förändrades och nu hände det. Det har tänkts på länge. Bara att söka upp de gamla trådarna och kolla argumenten där.

Nyanserna på vilken fond som är bäst ändras lite då och då, och man måste inte byta eller välja exakt den fonden. Jag är övertygad om att många fortfarande har kvar DNB-fonden sedan den rekommenderades sist, för många år sedan.

Själv har jag Avanza global i stället. De är alla ganska samma sak.

På tal om panik…om man mot förmodan skulle få panik och vill sälja av rubbet på studs (t ex pga av en svart svan som orsakar kraftigt börsfall) så torde LF ha en fördel gentemot DNB.

På Avanza ser det åtminstone ut som LF har affärsdag samma dag, DNB nästa dag. Edge-case…

Tanken är att spara så brett som möjligt. Kan någon hjälpa mig att förstå vad skillnaden i praktiken är mellan LF Global Indexnära och DNB Global Indeks , dvs hur många bolag äger man och vilka sorters bolag är det ?

Nästan lika många innehav. Båda exkluderar per ESG. Det är en väldigt liten praktisk skillnad mellan fonderna.

Det är ingen skillnad i utdelningsskatt mellan LF Global och DNB Global. Det är nästan bara Avanza Global som har extra utdelningsskatt. Så LF Global och DNB Global är lika billiga.

Den stora skillnaden är att LF nu följer ett index som screenar bort företag som enligt en modell med beräkningar hur hög klimatpåverkan företagen har, främst genom klimatutsläpp. Samt viktar upp bolag som har ”grön teknologi”.

Går att läsa mer om metodiken här:

Exakt hur stor betydelse det har i praktiken på avkastning och klimat är väldigt väldigt svårt, antagligen omöjligt att svara på.

Personligen vill jag att marknaden ska avgöra viktningen an fonden och väljer att ha så lite ESG som möjligt i mina investeringar. Donerar istället pengar till projekt jag vet gör skillnad för miljön i verkligheten.

Bra klipp:

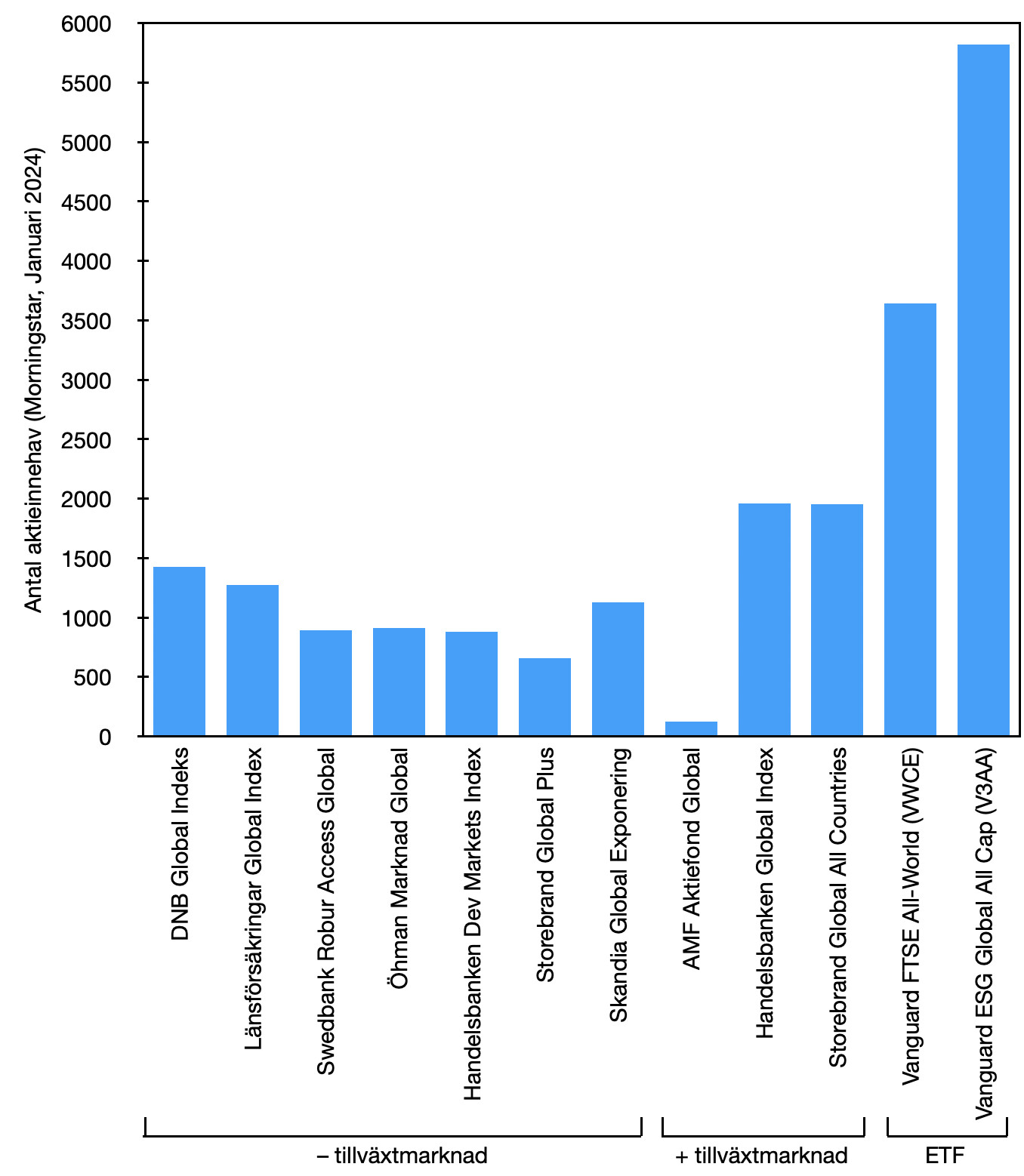

Jag hittade själv siffran på antal aktieinnehav på Morningstar, längst ner under Portfölj:

DNB Global Indeks: 1428 bolag Länsförsäkringar Global Index: 1274 bolag

Mao 154 bolag som skiljer - verkligen ingen praktisk skillnad. Samma avgift, liknande historisk utveckling (ja, jag vet att det inte säger något). Så varför inte välja LF Global Index och få en smula hållbarhet på köpet ?

Vill man riktig spridning så är det som sagt Storebrand Global All Countries som gäller: 1955 bolag till en kostnad av 0,1% högre avgift. Då får man med tillväxtmarknad, vilket så här långt har gett en

sämre utveckling än Länsförsäkringar Global Index. Frågan om tillväxtmarknader får var och en bedöma själv.Min slutsats är att Länsförsäkringar Global Index har ett tillräckligt brett ägande på global nivå. Vill man spetsa med tillväxtmarknad kan man isåfall ha 5-10% i tex Avanza Emerging Market istället.

En detalj i sammanhanget är också att DNB Global Indeks tar 3 dagar på sig innan försäljningen syns på kontot - detta att jämföra med 1 dag för Länsförsäkringar Global Index.

I det här perspektivet tycker jag att det är fel att lyfta fram DNB Global Indeks, utan jag kommer snarare att flytta en större andel till Länsförsäkringar Global Index.

Jag hade lite LF Global från lång tid tillbaka. Tyvärr har den sämre index nu och dessutom extremt höga tracking errors ibland. Jag skulle inte rekommendera den.

Avanza Global har lägre avgift och lägre tracking error. (Dvs inräknat skatt)

Har läst igenom tråden men blir ändå inte klok på vilken fond som är bäst. LF global, Avanza Global och DNB spelar nog ingen gigantisk roll. Så jag kör en blandning istället LF global i TJP, Avanza global och DNB i privatsparande.

")