Det är väl en klassisk bellshape med merparten kretsande kring median. Statistiken borde vara tillgänglig hos SCB.

Du får ju a-kassa även om du säger upp dig. Länder som saknar välfärd från staten får medborgare att spara mycket. Riskhantering helt enkelt.

2 gillningar

Shit vad du tolkar in. Hög häst? I min ungdom hade jag svårt att spara. Sen lärde jag mig, främst av RT, men det är lätt att tro att resten av världen tänker som en.

2 gillningar

Gissar att det inte inkluderas, då vårt sparande enligt den statistiken ligger runt 18 %. Din uträkning verkar ju hamna högre än så. Och kollar man på tidsserien ser vi att vi låg på drygt 12 % 2010, i linje med EU-snittet.

Tictoc samhället. Snabba belöningar är det som gäller. Årtionden av ränta på ränta är lixom antitesen till det

2 gillningar

Trevlig idé. Vi måste höja nivån på forumet. Ska du smutskasta mig och andra när vi hänvisar regelverket i a-kassan. Påminner mig om häxjakten på Mark Kelly när han säger att militären inte ska följa olagliga orders. ![]()

1 gillning

Mm, på samma sätt som jag kan gå till valfri välgörenhetsorganisation och tigga pengar, kläder eller mat trots att jag har mer än de flesta och verkligen inte behöver det.

Är det mot reglerna? Tekniskt sett nej, bara oklädsamt och onödigt.

Och blir det tillräckligt många som utnyttjar systemen på ett sätt som det inte är tänkt, när de inte egentligen behöver, för att själva gå plus på det på alla andras bekostnad, så urholkar det förtroendet och betalningsviljan till sådana organisationer.

Det räcker med att plocka A-kassa någon enstaka månad så har snittinbetalaren gått plus, när det handlar om flera månader eller år som diskuteras i den där tråden, bara för att kunna coasta till pension, plockar man flera hundra tusen kr från alla andras ficka till sin egen. Bara för att man inte har lust att jobba.

Till slut kanske det inte finns någon A-kassa, eller välfärd, för att många upplever att systemen utnyttjas på ett utstuderat sätt som man inte vill bidra till.

15 gillningar

Så varför sparar svensken så lite?

Jag tror i många fall beror det på vad man har med sig från föräldrarna. Pratas det om pengar och vad de ska räcka till? Och att en del av pengarna ska sättas på sparande för framtiden!

Många har aldrig startat ett eget sparande och lär då inte heller sina barn.

Först sparar man sedan kan man köpa, var alltid talesättet när jag växte upp.

2 gillningar

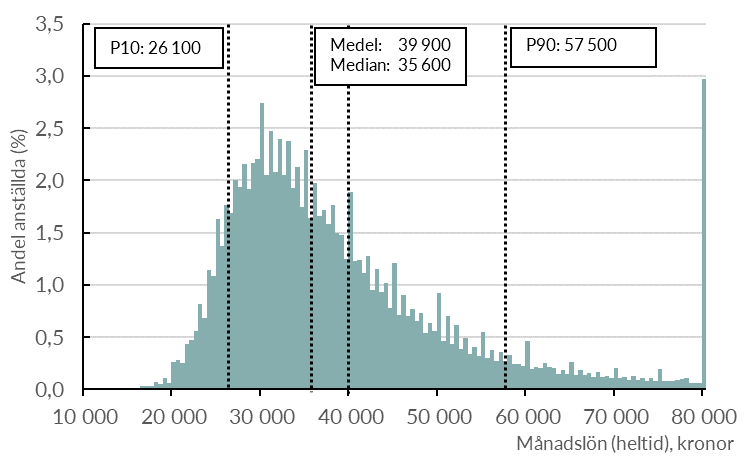

Nej, ganska skev fördelning (av naturliga skäl, man kan tjäna flera medianlöner, men inte under 0 medianlöner). Log-normal skulle jag initialt ansätta för parameterskattning.

2 gillningar

På 80 och 90 talet - sa man att 50 tusen eller mindre, småsparare och 100 storsparare.

Hur är det idag?

Bara 10 % tjänar över 57 500kr per månad? Det låter lite. Men jag gissar att datan är från 2024, eller?

23 tror jag den är ifrån

1 gillning

Så kan det vara, men det kan också vara så att man växt upp under bedrövliga förhållanden och bestämt sig för att inte vara lika usel på ekonomi som sina föräldrar.

2 gillningar

Helt enig kring att vänstersidan har begränsning vid noll och att högersidan saknar tak.

Inga bellshapes är perfekta i verkligheten. Så även om svansen till höger är helt annorlunda har vi en bell runt median. Ganska exakt 70 % av alla ligger mellan 25-45 vilka är +/- 10K åt båda hållen. Bortom detta börjar det bli skevt.

(i data från 2023 är medianen 35,5K)

Söder om 25K ligger omkring 8% medan nästan varje fjärde 22 % tjänar mer än 45K, vilket kan anses rejält skevt - men jag hoppas att alla värden är omräknat till heltid - annars kan ju någon som jobbar halvtid egentligen tjäna dubbelt så mycket.

modering av eget inlägg

Ja, ursäkta. Det var onödigt aggressivt uttryckt i förhållande till vad du faktiskt skrev…

vi som är här har gått vidare och vuxit som människa

Det var en missriktad kommentar mot just dig, men som avsåg en bredare moralisering över folks sparande/icke-sparande i samhället, och exempelvis här på forumet. Jag håller inte riktigt med grundtesen i din trådstart att folk i allmänhet sparar alldeles för lite, eller att folk nödvändigtvis borde gå vidare och växa som människor. Vilket var det jag tolkade in utifrån att du undrar om de helt enkelt inte har kunskap.

Mitt perspektiv är att folk i snitt nog ändå gjort rätt kloka avvägningar mellan konsumtion/sparande efter sina förutsättningar, viljor och mål. Och så ser det ut som det gör i statistiken.

Även om jag håller med om att RT är och har varit en ovärderlig källa till kunskap och inspiration på just våra livsresor här i forumet. För att det passar oss.

Man kan leda en häst till vatten, men kan kan inte få den att dricka.

… Är väl det jag egentligen tror på och försöker säga ![]() Att de allra flesta svenskar på olika folkbildande sätt letts till vattnet, men de väljer eller anser sig inte kunna/prioritera att spara mer än de gör.

Att de allra flesta svenskar på olika folkbildande sätt letts till vattnet, men de väljer eller anser sig inte kunna/prioritera att spara mer än de gör.

Jag utgår ifrån att det är relativt väl avvägda och informerade val och kompromisser de gjort, i genomsnitt.

1 gillning

Jag fick göra avbön på mitt andra inlägg. Att svensken kanske inte sparar så lite som jag trodde.

Det var egentligen en spegling av mig själv. Kan tycka att det inte var helt motiverat att lägga ned så mycket pengar på datorkomponenter. Jag saknade kontroll och motivation att lägga undan pengar. Visst förstod jag att om jag lägger undan överskottet varje månad så kommer jag ha mer pengar senare, men det var så himla tråkigt. Jag vill ju ha glädjen NU! Var egentligen en periodisering snarare än investering. Investering kom jag underfund när jag kom i kontakt med RT.

2 gillningar

Ja, en årslön efter skatt är ju helt rimligt att ha sparat, åtminstone om man börjar närma sig mitten av arbetslivet. Då handlar det om att ha sparat 5-10% av lönen varje månad vilket inte är extremt alls.

4 gillningar

Hehe, jo där kan jag känna igen mig mer än väl. Var också en obotlig gamer som barn/ung ![]() Så det köptes datorkomponenter som återkommande krossade hela spargrisen som tonåring.

Så det köptes datorkomponenter som återkommande krossade hela spargrisen som tonåring.

När jag hade pluggat klart på högskolan och började jobba för första gången så hade jag kanske 2000 kr kvar på kontot när första lönen skulle trilla in. Det och en nybakad CSN-skuld var allt jag var god för. Jag var genomsnittet på riktigt, eller kanske till och med under, som inte hade haft råd med en oförutsedd utgift.

Men jag tror i alla fall inte att just jag hade gjort så mycket annorlunda om jag då hade fått reda på hur aktier/fonder och ränta på ränta fungerar när jag var ung och ville ha två stycken monster-grafikkort från Nvidia NU! ![]()

Jag har nog helt enkelt gjort upp med och accepterat den spegelbilden. Därmed också hur jag ser på människor i allmänhet. Men jag kan känna igen mig i att ha haft dina känslor gentemot mig själv och andra tidigare också.

Hej,

Jag tycker inte att man skall blanda ihop brist på buffert på ett sparkonto med litet sparande.

För en del (jag inkluderad) har ett eller flera alternativ att täcka en större oväntad utgift, men ser inte värdet i att ha ett separat buffertkonto.

Andra kan ha allt bundet i bostad eller liknande med mångamiljoner i värde, men har ingen plan alls hur man hantera en oväntad utgift, utan spenderar allt som inte går till tvångssparande/amotering.

En del har helt enkelt inga tiĺlgångar och det kan bero på att ksn inte förstått fördelen med konceptet spara, men en del har så lite i inkomst att det är svårt att prioritera buffert för annat är viktigare.

Och hur stor buffert man behöver beror ju på vilka oväntade utgifter man är exponerad för. Har man villa eller hyresrätt, är man berornfe av bil eller åker man kollektivt etc..

Till datan på svenskars sparande jämfört med andra länder. En anledning till att vi ligger högt upp på vissa listor är att man räknar in sparandet till våra pensioner. Det som syns i minpension räknas in. Detta för att få en rättvis jämförelse med t ex usa där ansvaret för sparandet ligger på individen. När farbror staten hjälper oss i Sverige mef att lägga undan till pension mm, så försvinner mycket av ansvaret från oss enskilda individer att spara på lång sikt.