Jag funderar lite på hur USD vs SEK påverkar de analyser som vi brukar diskutera, och de tumregler vi anser stämmer:

När vi diskuterar “normal” avkastning på börsen så är det ofta baserat på amerikanska analyser gjorda i USD (“8% inflation borträknad”).

De kända rapporterna för t ex 4%-regeln är gjorda på data i USD och kostnader i USD.

Alla MonteCarlo-simuleringar jag gjort är baserade på data för börsen med prissättning av aktierna i USD. Samma för backtestningar av portföljer.

osv

Neutraliseras valutaförändringarna i dessa siffror (“inflationen borträknad”) så att vi kan använda de procentuella förändringarna även för SEK, eller missar vi något?

Vi vet att en (nominell) uppgång på 1% i USD är inte nödvändigtvis en uppgång på 1% i SEK. Vi ser i dagarna t ex att amerikanarna tycker att börsen mycket har återhämtat sig efter Liberation Day, medan vi som tittar i SEK inte ser detta lika mycket (USD har tappat mot SEK). Samtidigt har våra varor i SEK inte ändrat pris motsvarande, och antagligen inte varorna i USA än heller. Så kör man 4%-regeln i USA tycker man kanske allt känns lugnt, men kör man 4%-regeln i Sverige så känns det mer skakigt.

Om man bor i en valuta som har helt annorlunda mönster för hur den rör sig vs USD, är det en risk?

Vad händer om valutan man bor i tappar kraftigt i värde på ett sätt som inte finns i USD-datan?

Vad händer om valutan man bor i stiger kraftigt i värde på ett sätt som inte finns i USD-datan?

Hur spelar detta in för oss som är i Sverige och kör utgifter i SEK?

Hur blir det t ex med skvalpvalutor som den turkiska valutan som har tappat kraftigt på sista tid? Internationella aktier borde omprissättas allteftersom valutan ändrar i värde mot de andra valutorna, men neutraliserar det prisökningarna på varor man behöver köpa i sitt liv? Finns det någon form av volatilitetsrisk här som vi inte får med när vi funderar på hur värdepapper “brukar bete sig” i baserat på prisdata i USD?

Jag funderar alltså på att även om det antagligen tar ut sig med tiden, om det t ex finns någon form av extra risk för kraschad portfölj emellan, som vi inte ser när vi tittar på USD-datan.

För att göra formellt rätt så borde man kunna räkna om varje enskild prisuppgift till SEK mha valutakursen för det tillfället, och sedan köra utgiften i SEK med, och MonteCarlo-simulera på detta, men hur stor skillnad skulle detta egentligen innebära för t ex sekvensrisk?

Har inte sett några bra studier på hur 4%-regeln fungerat i Sverige i praktiken, men jag tycker den funkar bra som en indikation (den kräver för att leverera i 30 år inte mer än runt 2-3% real avkastning över tid, vilket inte är orimligt att anta att vi kan få till här också). Men den är överhuvudtaget bättre som indikation än en absolut levnadsregel, både i och utanför USA. Om den följs slaviskt finns dels en risk för ekonomisk ruin men framför allt att man dör onödigt rik.

Att home bias skulle förbättra läget kan jag inte riktigt se? För mig så ökar home bias portföljrisken till samma förväntade avkastning (rensat för skillnader i exponeringar mot growth/value, size osv för olika marknader), så en större home bias skulle då ytterligare öka en redan stor spridning i utfall och därmed öka både risken att sluta med för lite eller för mycket pengar.

Om det är så att hemmaaktiemarknaden i en liten, öppen ekonomi systematiskt skulle ge en lokal investerare ett bättre inflationsskydd över tid än de globala aktiemarknaderna skulle det kunna vara en annan sak, men det verkar inte finnas så mycket som tyder på att det skulle vara så.

Ordningsfråga: Även den omtvistade från Cederburg m fl? De har ju tittat på alla utvecklade marknader över tid och diverse former av home bias. Det låter otroligt att det skulle vara beräknat i USD, men jag kan såklart ha fel.

Så sant, men skulle jag ändå killgissa tänker jag att mycket av dessa skillnader försvinner över tid och blir mer och mer oviktigt efterhand som tiden går.

Spännande fråga! Jag är oavsett övertygad om att man mår bäst av att räkna alla de egna siffrorna i egen valuta och inte stirra sig blind på graferna hos Avanza m fl. Att risken inte försvinner med detta förstår jag såklart, men i kombination med utjämningen över tid så misstänker jag att det går mer eller mindre på ett ut. Det är väl därför jag inte heller är petimäternoga med decimalerna. I slutändan finns det ändå lite marginaler om det kniper.

Kanske, är väl det bästa svaret. Men också att det lika gärna kan vara minskad volatilitet. Bara för att 4%-regeln är baserad på vinländsk data innebär det då nödvändigtvis att andra börser och innehav svänger mindre? Kanske, just för att USD är standardvalutan. Samtidigt är det som jag varit inne på intressant att se hur diversifierade vi i Europa ofta är med våra val av globalfonder när många vinländare enbart kör inhemskt och inte litar på de där knasiga européerna.

Det blir din hemläxa. Men skämt åsido, jag hade gärna sett forskning på detta. Kan det finnas något matnyttigt hos t ex SCB på temat?

Det skulle vara Cederburgs då, men det beror på hur de räknat (som @axr är inne på).

Nu slår du in öppna dörrar. Den har ju alltid varit en grov uppskattning och ett rättesnöre ända sedan Bengen skrev sin artikel. Tar man den som en alltid fungerande regel har man missuppfattat hela grejen.

Ja, om man dimensionerar sin utgiftsnivå utifrån ett worst-case scenario för att inte riskera att pengarna tar slut är det sannolikt att man istället har mycket kvar när man dör.

Detta blir särskilt tydligt när man stirrar på grafer från montecarlo-simuleringar.

Som globalaktiefondsfundamentalist tänker jag att aktier står ovanför valutor och kommer på sikt kompensera för svängningarna på valutamarknaden. Needless to say, det är i stark kontrast mot räntor.

Min killgissning är att kopplingen på priser för varor och tjänster har ett starkare samband med värderingen på den globala aktiemarknaden än mot valutorna.

Det går säkert att hitta exempel på motsatsen där lokal inflation inte kompenserat av uppgången i global aktier. Men jag tog en snabb titt på andra starka valutor såsom CHF och GBP men ser inga jättestora rörelser mot USD de senaste 10 åren.

Tillägg att ChatGPTs killgissning stämmer med min. Jag ställde frågan om inflationen i något västerländskt land varit högre än avkastningen på global index funds. Det korta svaret:

No Western country has experienced cumulative inflation over 30 years that exceeded the returns from global index funds. Global equities have been a powerful hedge and wealth-builder well above inflation, even during volatile periods.

Turkiet har i viss mån ansetts vara en “western country” och då har du ett exempel på ett land med högre inflation. Anser man att Turkiet inte hör till listan faller givetvis landet bort.

Obs, jag är inte ute efter en diskussion om huruvida det landet är eller inte är ett västerländskt land. Don’t go there, stay on topic.

(Det var ett av länderna som både jag och ChatGPT valde bort. Venezuela ett annat… )

Försöker ‘stay on topic’ här så tror jag att när man tittar på länder som har/haft väldigt hög inflation så handlar det väl mycket om att de lokala priserna normaliseras mot de globala / västerländska prisnivåerna.

Jag menar t ex, om ett ägg för 30 år sen kostade 1 öre och nu kostar 5kr så kan man ju argumentera för att priserna enbart normaliserats eftersom att det är vad ett ägg kostar i “västvärlden”.

Jag tycker snarare det är ett case för att investera globalt än att inte göra det.

Stärks SEK till det dubbla så borde aktierna omprissättas så att priserna på aktier halveras. Det skulle alltså se ut som att man sitter med en 50%-ig nergång på aktiemarknaden. Samtidigt borde även priser på mat och andra utgifter minska till hälften pga den starkare valutan. Men de lär inte sänka folks löner eller hyror direkt även vid stark valutaförstärkning, så det känns som att det finns en risk att man står där med samma levnadskostnader/hyra/matkostnader trots halverad börs.

Men utgifternas förändring syns ju inte i en MonteCarlo-simulering i det här fallet, däremot ser man den 50%-iga nergången i prisdatan MonteCarlo är baserad på.

En del av rörelserna över tid i USD-prisdatan beror antagligen på (mindre) sådana här rörelser, där USD stärkts/försvagats.

Valutaeffekter finns förstås inte med när man tittar på rena USA data.

Jag kan hålla med om att det kanske stör en hel del.

(När jag var i USA första gången i tjänsten slutet av 70-talet låg US dollarn på 3,8 SEK och allt där upplevdes som jättebilligt! . Rejäl skillnad mot nu när USA upplevs väldigt dyrt.)

Dollarn går upp och ned men i snitt har kronan tappat rejält.

Någon får gärna kommentera hur den ändringen påverkat om något.

Jag har sett uträkningar över aktiemarknadens värdetillväxt över härad 100 år i olika regioner där

USA har legat på ca 6,8 % värdetillväxt med inflationen avdragen

Motsvarande för Sverige var 6% och “världen” 5% årligen

Mig veterligen så är 4%-regeln något katchigt och egentligen borde det vara 1.6% till 2.9%-regeln. Inte minst om man kör Fire och ska leva riktigt länge på avkastningen och insättningarna utan att det är helt tomt på kontot.

Som sagt så är 4% regeln en enkel tumregel/minnesregel som bygger på att man räknar med att bränna rubbet på 30 år. I verkliga livet är det fråga om sannolikheter. Tur och otur!

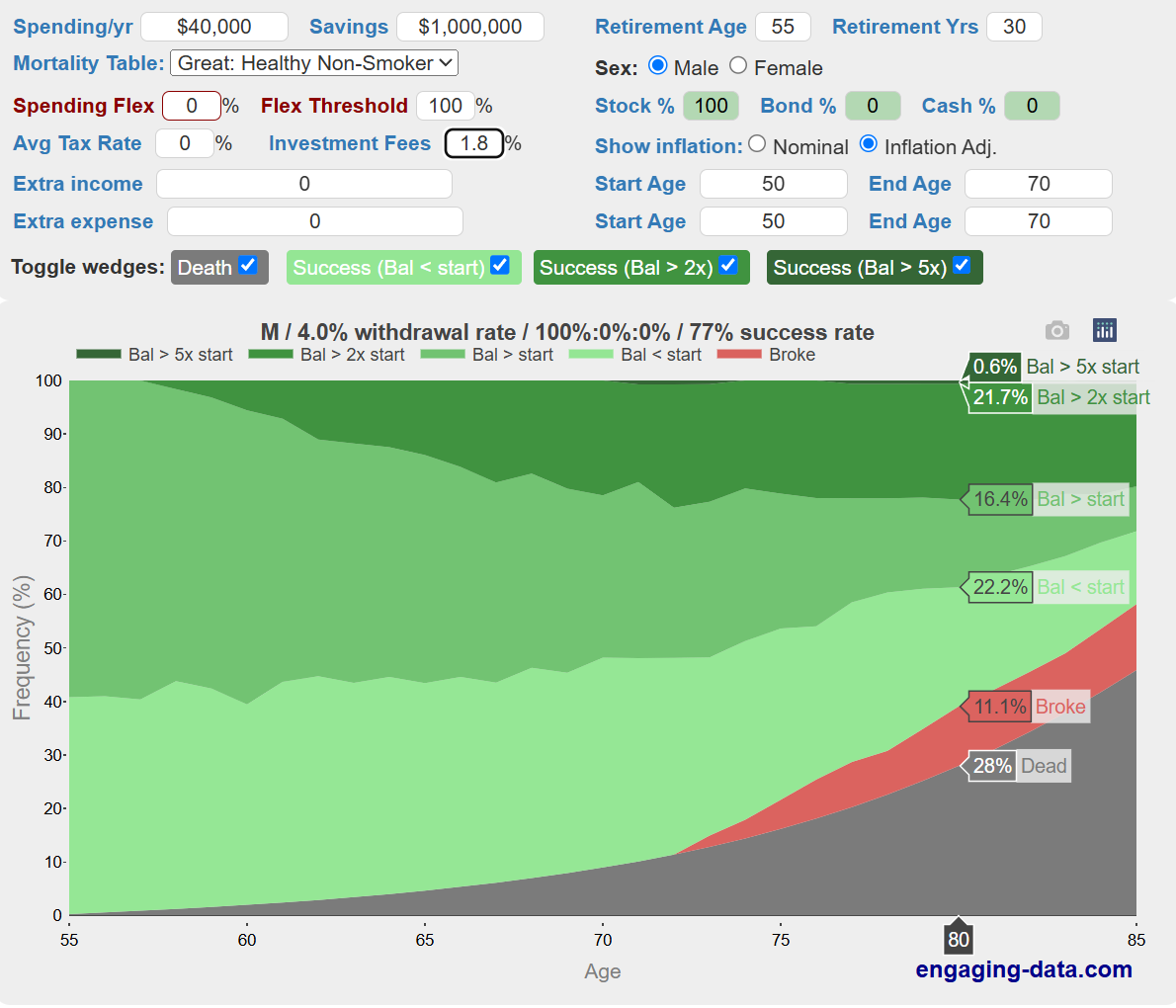

Den här räknesnurran brukar jag använda som bygger på 100++ år av USA data. Uttaget ökas varje år med inflationen för att ge jämn värde på uttaget.

Roar man sig att sätta in lite siffror så får man följande om exempel

Frisk icke rökare. ,

Börjar spendera vid 55 och bryr mig om 30 år efter det.

Avkastning motsvarande USA mest via kanske globalfond med säg -0,5% avkastning mot ren USA fond

ISK säg 1% årlig skatt ( gör utfallet betydligt tristare än ingen årlig skatt.)

Låt oss hålla oss till ämnet. Jag undrar alltså specifikt om simuleringar som den som länkats ovan alls är applicerbara för oss som bor i SEK med tanke på att de simuleringarna är ankrade i USD.

Jag tror inte det är meningsfullt att bry sig om vilken valuta denna typ av data kommer från.

Helt enkelt så länge man inte utsätter sig själv för stor valutarisk i en liten valuta såsom SEK så är den amerikanska historiken för köpkraft/aktiemarknader lika applicerbar för en svensk idag som en amerikan.

Undviker man att exponera mot valutor (t.ex. global marknadsvikt aktier) så försvinner de riskerna.

Valutarisken som jag ser det är t ex bostadshyra, där det finns ett kontrakt mot framtiden, eller matutgifter osv. Man kan misstänka att dessa inte skulle minska snabbt på samma sätt som börspriserna skulle dippa vid stärkt valuta.

Dvs valutarörelsen inför en snabbare volatilitet i börspriserna än i levnadskostnaderna.

Mycket relevant tänker samma sak och kommit fram att det mest korrekta hade varit att vi räknar med SEK om du inte har valutasäkrad global index har du även en valutarisk vilket jag tagit i forumet där de flesta sa att valutakurserna jämnar ut sig på sikt.