Visst men dessa effekter är kortsiktiga skulle jag vilja påstå.

Däremot har man t.ex. långa räntepapper i en valuta som SEK eller Turkiska Lire kan det blir riktigt kass på lång sikt. Men med spridd exponering, ja då är det inget att bry sig om.

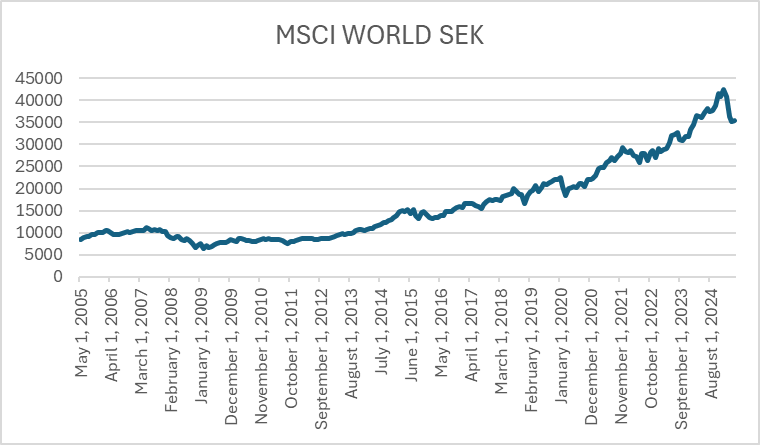

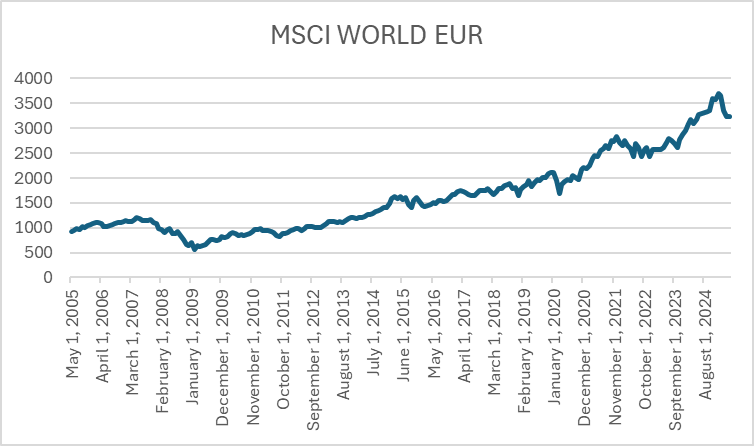

Hisotriken som används är visserligen i USD, men under en period där ekonomin utvecklats och valutan (USD) inte gått till extremer. Därmed blir datan relativt användbar. Osäkerheterna i den här typen av modeller är så extremt stor ändå.

Ja, jag är alltså mer orolig att farlig volatilitet uppstår i den andra valutan, dvs att USD är för stabil.

Men den här typen av volatilitet borde vara osynligt inbakad i datan, och jag undrar om det riskerar att t ex göra MonteCarlo-simuleringarna i min MC-tråd falska.

Det vore smidigt att tydligt kunna konstatera att vi kan fortsätta använda USD-prisdata.

Bostadspriser borde vara långsiktiga eftersom det finns kontrakt mot framtiden och det finns regler för hur snabbt priserna kan ändras? Och antagligen ett större motstånd mot att sänka dem än prismotståndet för sänkningar på t ex börsen.

Matpriser tenderar säkert till att ändra sig enklare än bostadpriser, men det är ju långsiktigt behov som inte försvinner.

Jag menar att man tar valutarisk när man skriver ett kontrakt för att få eller ge pengar i framtiden.

Jag är med på att detta (troligtvis) jämnas ut över lång tid, men kan vi visa det? Detta handlar om saker som sekvensrisk där temporära minima eller maxima kan krascha portföljen även om den skulle återhämta sig senare om den överlevde.

Å ena sidan - visst USA har haft en exceptionell utveckling senaste 100+ åren - å andra sidan har ju 4% regeln visat sig vara rätt konservativ (med USA data). Det enligt Bengen själv som ska komma med en ny bok om det nu i augusti. Jag tänker att detta kan balansera ut varandra om ens hemland inte har lika exceptionell utveckling så kan 4% vara helt ok.

Man har SEK risk i så mycket annat - humankapital/inkomst i SEK, inkomstpension, ev förmånsbestämda pensioner, kapital i boendet (om man tänkt konsumera det på slutet), eventuella räntefonder (som är rätt vanligt i portföljer i uttagsfasen) osv. Så länge man har hyfsad balans mellan SEK allokering och SEK spenderande så borde det inte vara ett problem tänker jag.

Som @janbolmeson var inte på att valuta är ett nollsummespel över tid. Visst det kan slå emot en i ett kortare perspektiv när man själv lägger av.

Så länge inte ekonomin i ens hemland totalhavererar a la Venezuela så tror jag inte det är ett reellt problem.

Däremot kan man ju utifrån sina egna förutsättningar, risk kapacitet, välja att skruva ner eller upp lite från de 4%en. Framförallt ska man inte ta en tumregel som en sanning huggen i sten.

Fast jag tror inte vi ska blanda ihop home bias med valutaeffekten jag frågar om. Jag är främst intresserad av svaret för en normal globalportfölj så som de portföljer vi pratar om när vi säger 8%, 4%-regeln osv.

Har funderat på samma sak. Som du säger är traditionell 4% baserat på usa från en bra tid tillbaka. Aldrig ändrats eller annpassat sig med tiden. Samtidigt läser man på sidor som avanza att man även i fire ska ha 100% aktier fonder. Och nyare fonder som global och lysa har än så länge gått rätt bra över snittet.

Är reglerna ändrade idag. Kan det vara 5-6% fire idag med de nya fonderna och alltid 100% aktiefond osv. Rätt viktig fakta och få reda på. Om det ändrats är det många som väntar flera år längre med att gå i fire.

Ja precis. Blir spännande att läsa hans nya bok och se om han är det fortsatt. Kanske tveksamt om han hinner få in någon tanke om den senaste tidens clownerier

IMHO farligt att tänka så. Det finns inga regler. Det finns studier, tankar och förslag. Var och en måste fatta sina beslut på vad som är rimligt för sin situation, inte blint titta på vad andra gör och sen göra exakt så. Det brukar sluta i tårar med ”men du/han sa ju!!!”.

Man måste själv vara övertygad om sitt upplägg, såklart baserat på bra och vettig information

Klarar man av 100% (globala) aktier rent beteendemässigt är det i teorin det bästa. (Cederburg et al).

Men jag tror det är lite som att köra i 150 km/h istället för 120 km/h och tro att man kommer fram mycket snabbare. I realiteten är tidsvinsten ganska marginell. Är vägen rak, utan rödljus, köer och vägarbeten osv så ja men verkligheten brukar va annorlunda.

Är det det? Mig veterligen bara den studien som rekar 100% aktier för evigt, och den har fått rätt mycket kritik.

Andra studier, och framförallt praktika, pekar mer på att max 60-80% aktier är lämpligt inte minst mht tajming risken om man råkar gå före en lång djup börskrasch. De som Bengen kallar Death Stars. Kapitalet implodera pga krasch och uttag från 100% aktier.

I Sverige har vi ju dock icke investerbara tillgångar och stöd som inkomstpension och bidragssystem så man överlever väl oavsett men kanske inte den FIRE/pension man tänkt sig

Men nu är jag nog duktigt OT jag med vad @axr vill diskutera

Ja, det var precis vad jag menade.

Bengen förespråkar 45-70% aktier i poddavsnittet jag länkade och verkar nog tycka att exakt fördelning inte spelar så stor roll i praktiken.

Frågeställningen är alltså hur mycket extra volatilitet USD/SEK-rörelser adderar för en svensk investerare, utöver vad USD-baserade backtester/Monte Carlo-simuleringar visar, och vad det betyder för FIRE och sekvensrisk?

Detta är en fråga som jag funderat mycket på, och som diskuterats flitigt i allväderstråden. Eftersom volatiliteten i min portfölj är lägre än en 100% aktie-portfölj står valutasvängningar för en proportionellt större del av den totala risken, och jag har därför aktivt försökt minska den.

Jag ser det som 2 separata scenarier som behöver balanseras:

Risken att egna valutan stärks kraftigt. Detta innebär tendens till lägre importinflation och högre inhemsk köpkraft, men sämre nominell avkastning på utländska tillgångar i ens portfölj. I detta fall vill man ha så mycket SEK-tillgångar som möjligt - ffa räntefonder i SEK, men även svenska aktier har historiskt presterat bättre än globala när kronan stärks (inte perfekt samband, men i breda index och generellt stämmer det).

Risken att egna valutan försvagas kraftigt. Detta innebär tendens till högre importinflation, men bättre nominell avkastning på utländska/reala tillgångar i ens portfölj. I detta fall vill man ha så mycket globala, reala tillgångar som möjligt - ffa globala aktier, råvaror och guld.

Behöver man bry sig? En sämre nominell utveckling pga stärkt SEK kompenseras ju av ökad inhemsk köpkraft och vice versa. Valutasvängningar är ett nollsummespel på lång sikt. Jag anser dock att det finns 2 situationer på kortare sikt där det faktiskt spelar roll:

Vid användning av portföljbelåning. Jag applicerar hävstång på min portfölj via Nordnets värdepappersbelåning, och en stor nominell nedgång (t.ex. vid aktienedgång + USD-fall) höjer belåningsgrad, och triggar högre ränta eller i värsta fall margin call.

Vid FIRE-fas med låg flexibilitet. Som du nämner är levnadskostnader i SEK mer trögrörliga än valutasvängningar, det tar tid innan det får genomslag i vardagliga utgifter. Är man då 100% FIRE och inte kan minska sina uttag/öka sina SEK-intäkter tillfälligt kan det innebära risk för urholkning av kapitalet.

Det var precis detta jag gjorde för mina backtester av portföljen i mars 2024 (se detta inlägg) vilket var en rejäl ögonöppnare. Valutasvängningarna ökade portföljens standardavvikelse markant, och efterföljande tester pekade mot att optimal andel SEK-tillgångar för högsta riskjusterade avkastning ligger kring 50% av portföljen, vilket går logiskt hand i hand med att balansera de 2 riskerna jag beskriver ovan.

Jag uppnår detta främst genom:

Användning av räntefonder i SEK (Captor Iris + Captor Aster + Danske Realräntor SEKh i min portfölj då jag eftersträvar så lång duration som möjligt).

Rejäl home bias i aktiedelen (ca 40% i min portfölj).

Sammanfattat tänker jag att valutarisken för en svensk investerare är reell på kort sikt – särskilt vid belåning eller oflexibla FIRE-uttag – men tappar snabbt betydelse över längre tidshorisonter. Som @JFB skriver har man ju även oftast andra inkomster i SEK. Är man ändå orolig kan man överväga att inkludera större andel svenska räntefonder och/eller home bias som ett enkelt, rationellt skydd.