För egen del räknar jag med att inte tappa något, utan tvärtom göra en liten vinst.

För att räkna rätt behöver man dock fundera på vad kostnaden egentligen är för pengarna man har på banksparandet. Handlar det om eget kapital - dvs medel som inte är upplånade - utgörs kostnaden av inflationen (t ex KPIF uppräknad med kapitalskatten om man vill få en “inflationskopplad ränta” som är jämförbar med sparräntor före kapitalskatt). Handlar det däremot om lånade pengar utgörs kostnaden inte av inflationen utan av låneräntan.

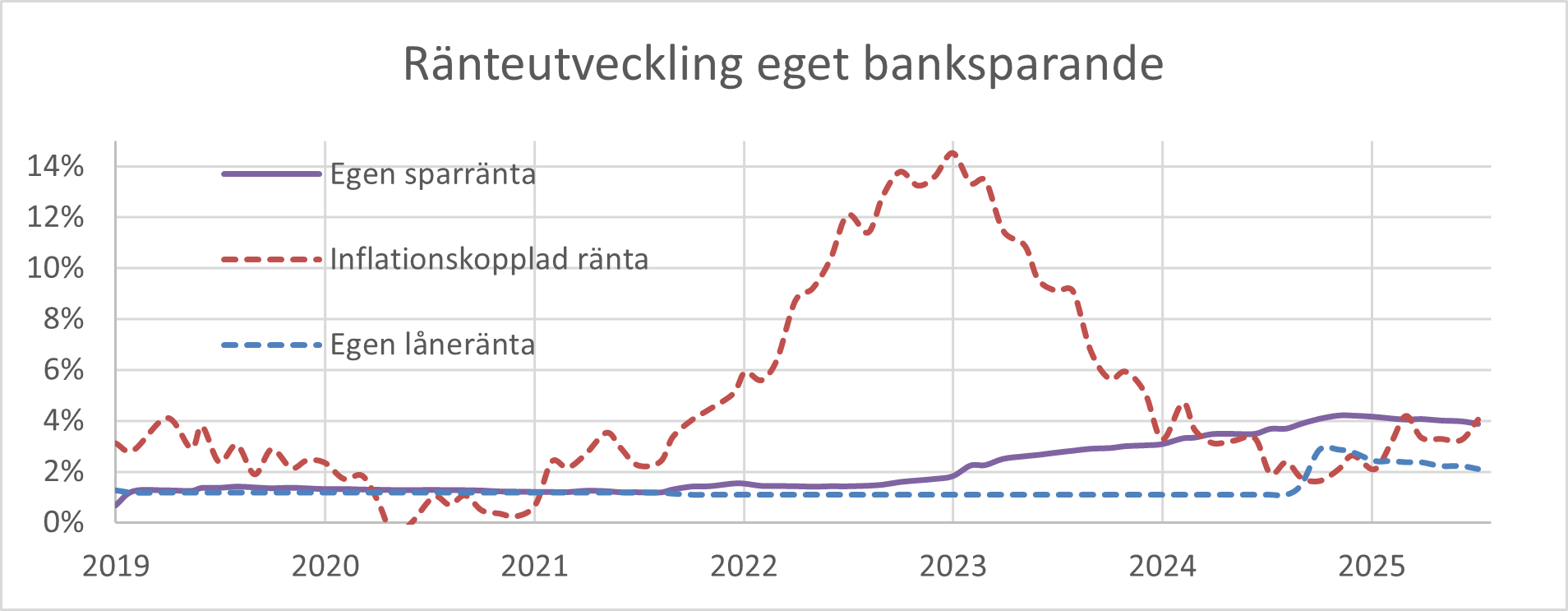

När det gäller sparande av eget kapital är det mycket svårt att hitta placeringar som trumfar inflationsnivån vid extrema toppar som 2022-2023. När det gäller sparande av lånade pengar är det lite enklare, men det kräver normalt att man använder sig av bundna låneräntor.

Sedan början av 2019 har jag själv fokuserat på lånebaserat banksparande med stor andel bundna låne- och sparräntor. Som syns i grafen ovan har jag med denna strategi fram till nu undvikit att sparpengarna tappat i värde. Just nu ligger min egen samlade sparränta på ca 3,8% jämfört med min kostnad för dessa pengar (min egen samlade låneränta) på ca 2,2%.

Eftersom ovanstående bygger på mina specifika beslut sedan 2019 kan man även jämföra med situationen för någon vecka sedan. I min senaste ränteöversikt (Vilket sparkonto är bäst just nu? - Nr 788 av Kanske) syns att vi då t ex kunde få en 12-månaders bunden sparränta under det kommande året på 3% samtidigt som motsvarande bundna låneränta är ca 2,9% och den förväntade inflationskopplade räntan för samma period är ca 2,7%.