Jag fick mail från Hoist i slutet av februari där de berättade om nya villkor och uppmanade till inloggning. Väl inloggad kunde jag läsa ett specifikt meddelande till mig som sammanfattade de viktigaste ändringarna (inkl att rörliga konton görs om till fasta) och innehöll länk till de fullständiga villkoren. Kan det vara så att du glömt att ange din mailadress till dem?

1 gillning

Kan vara så att jag helt enkelt missat det. Har relation till en massa nischbanker och får ständigt mail från dom så detta hamnade säkert under radarn.

Ingen skada skedd så jag får vara mer uppmärksam i framtiden.

Tack för återkopplingen.

/Den gamle mannen

1 gillning

Jag fick meddelande om att det skulle ske och kunde välja att flytta pengarna.

Nu är det här ju en väldigt lång tråd, så jag får erkänna att jag inte har läst allt precis ![]() Men om ingen har nämnt det såg jag precis att ICA-banken har ränta även på lönekonto (0,75%). Det är högre än de har på sina sparkonton (0,65%)

Men om ingen har nämnt det såg jag precis att ICA-banken har ränta även på lönekonto (0,75%). Det är högre än de har på sina sparkonton (0,65%) ![]()

3 gillningar

Det jag gillar med Northmill kortet är att räntan är 2% och de tar inga extra avgifter förutom Visas påslag (som alla andra banker också har) när man använder kortet utomlands. Det går även att ta ut pengar i bankomat utan extra avgifter. Det är smidigt att man kan swisha in och ut pengarna. Har laddat upp kortet nu för min kommande Europa resa.

2 gillningar

Northmill har även infört reseförsäkring, har inte kollat riktigt hur villkoren är, men då kan det vara mening att även betala flyg, hotell och hyrbil med kortet.

Ser att HoistSpar tar 1% it uttagsavgift

Betyder det att om jag sätter in 1 miljon och sen vill ta ut pengarna efter 6 månader (3 månaders bindningstid) så tar dom 1% i avgift? dvs 10000kr?

Avgiften tillkommer bara om du gör uttag före bindningstidens slut (enl deras hemsida).

3 gillningar

ahaa ja det låter mycket vettigare… jag som hade lite panik där först ![]()

1 gillning

(flyttat från annan tråd)

Har tidigare berättat varför jag gillar Multitude bank (insättningsgaranti från Malta) när det gäller icke-bundna sparkonton (Behöver inspiration och tips till nytt sparkonto! - Nr 3 av Kanske).

Om någon funderar på att prova, och vill fortsätta få 2,8% en garanterad period framöver, så föreslår jag att öppna konto hos Multitude senast nu på tisdag den 22 juli.

Gör man det så verkar man nämligen kunna behålla 2,8% rörligt ytterligare 2 månader, innan de sänker till 2,5% för existerande kunder. Se räntetabellen med efterföljande kommentar på Multitude Bank Sparkonto | Flexibla konton & konkurrenskraftiga räntor | Multitude Bank.

Är det någon som vet ifall Moank kommer sänka sparräntan i det närmaste? Har pengarna på Norwegian nu, men de sänker till 2.60%.

Någon entusiast kring sparkonton som har en uppfattning generellt sett eller har statistik på hur mycket man tappat mot inflationen över tid genom att ha pengar på sparkonto?

Utgå då ifrån att man är om sig och kring sig kring sparkonto och alltid ligger i topp på vad man för tillfället kan bli erbjuden.

Kan det vara rimligt att anta att man tappar i snitt 1% årligen?? ![]()

Beror på. 2022 var väl inflationen uppe på 8% när el och matpriser skenade. Tror du lurar dig själv om du tror sparkonto är säkert vs inflation. Ha en buffert och investera resten.

För egen del räknar jag med att inte tappa något, utan tvärtom göra en liten vinst.

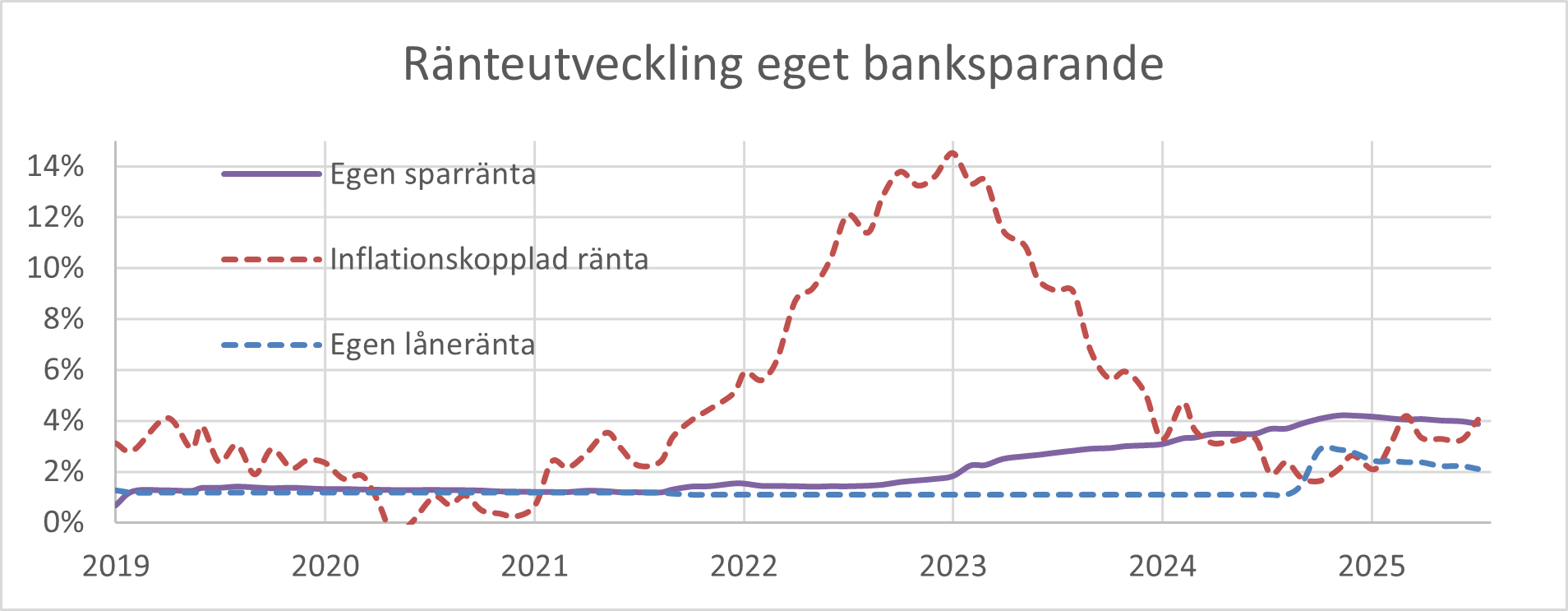

För att räkna rätt behöver man dock fundera på vad kostnaden egentligen är för pengarna man har på banksparandet. Handlar det om eget kapital - dvs medel som inte är upplånade - utgörs kostnaden av inflationen (t ex KPIF uppräknad med kapitalskatten om man vill få en “inflationskopplad ränta” som är jämförbar med sparräntor före kapitalskatt). Handlar det däremot om lånade pengar utgörs kostnaden inte av inflationen utan av låneräntan.

När det gäller sparande av eget kapital är det mycket svårt att hitta placeringar som trumfar inflationsnivån vid extrema toppar som 2022-2023. När det gäller sparande av lånade pengar är det lite enklare, men det kräver normalt att man använder sig av bundna låneräntor.

Sedan början av 2019 har jag själv fokuserat på lånebaserat banksparande med stor andel bundna låne- och sparräntor. Som syns i grafen ovan har jag med denna strategi fram till nu undvikit att sparpengarna tappat i värde. Just nu ligger min egen samlade sparränta på ca 3,8% jämfört med min kostnad för dessa pengar (min egen samlade låneränta) på ca 2,2%.

Eftersom ovanstående bygger på mina specifika beslut sedan 2019 kan man även jämföra med situationen för någon vecka sedan. I min senaste ränteöversikt (Vilket sparkonto är bäst just nu? - Nr 788 av Kanske) syns att vi då t ex kunde få en 12-månaders bunden sparränta under det kommande året på 3% samtidigt som motsvarande bundna låneränta är ca 2,9% och den förväntade inflationskopplade räntan för samma period är ca 2,7%.

2 gillningar

De brukar tyvärr inte meddela i förväg utan det kommer plötsligt bara meddelande att de sänkt eller höjt. De höjde räntan den 25/6 (2,85 % på flex plus och 2,80 % på flex) och efter det har inget ändrats.

Baserat på den statistik som SCB har kring inlåningsräntor till konsument som finns tillgänglig från 2010M09 så är din gissning god. Om man tar deras data för inlåningsräntor bindning upp till 2 år, och räknar på vad en krona insatt en månad är värd ett år senare efter ränta och inflation, så är medelvärdet (och medianvärdet) 99 öre. Tar man skatt i beaktande är det 98.7 öre (dvs en realförlust på 1% resp 1.3%)

Undrar vad inflationen i snitt då är för denna period? Om den är enligt Riksbankens mål om 2%.

Men den vinst du gör på detta dvs eget kapital blir väl utsatt för inflation?

1 gillning

Medelvärde (både aritmetriskt och geometriskt) för utsatt kapital över den perioden, dvs från 2011M09 till 2025M05, är 2.2%

1 gillning

För egen del tycker jag någon inflationskorg är missvisande. Alla pengar som ligger en längre tid bör ha ett syfte och då är benchmarken hur kostnaden för syftet utvecklas.

Du har ju förmodligen inte speciellt stora belopp (över tid) som ska gå till el eller bensin.

Inflationsmålet som stort har ju legat på 2,0% ganska länge, det är väl också 2,0% som pensionsmyndigheten räknar med.

Tid i sparande, konsekvens av nominella förluster är andra faktorer.