Finns exempel i forumet på folk som har gjort så som du förespråkar och fått problem när de senare ville använda pengarna, t.ex. till att köpa hus. Mottagande bank ska orka granska dokumentationen och helt enkelt bara säga “nej”.

Menar du att den mottagande banken inte skulle nöja sig med underlag som visar att pengarna kommer från t ex Aros (eller någon annan etablerad aktör med insättningsgaranti)?

Det jobbigaste för mig är att man alltid måste först ta ut pengarna till sitt vanliga konto och sedan flytta till ny bank. Och LF tillåter bara flytt av högst 50 000. Annars måste man ringa, och då får jag hela tiden en massa frågor var pengarna kommer ifrån, dokumentation på det några gånger. Ibland säger jag bara lätt irriterat att de kommer från dem, då jag ju faktiskt överfört dem från LF tidigare och då redogjort för historiken.

Men så tröttsamt att inte kunna flytta direkt mellan dessa kreditinstitut.

Då tycker jag du ska skaffa ett “mellanlagringskonto” i en annan bank än LF. Jag har konto på Skandiabanken och det är inga krångligheter, även konto på SBAB vilka inte krånglar heller i detta avseende.

Ett problem är ju dock att en majoritet av dessa sparkonto-banker endast tillåter insättning via bankgiro som gör att man måste ha betalningstjänst i mellanlagringsbanken. Jag ställde frågan till någon av dessa banker om varför de inte tillhandahöll insättning via bankkontonummer och fick något svävande svar att det var säkerhetskrav som låg bakom detta, förstod aldrig vad personen menade.

1 gillning

Fem månader senare är läget just nu att Riksbankens styrränta är 2%, SBAB:s bästa 3-månaders boränta är 2,92%, och Hoistspars 3-månaders sparränta är 3,11%.

Men räntejusteringarna lär fortsätta ![]()

1 gillning

Precis så är det. Det är inte bara den senaste landningen de vill se. Sök i forumet så kommer du hitta. Så det finns en risk i att vara hoppjerka allt för ofta.

Resurs Bank har ett konto som heter Sparkonto Max med 2,6% ränta, fria uttag. Är det ett alternativ?

Jag har Resurs Bank och tycker bra om dem. Ja de har insättningsgaranti så det är lugnt att använda dem.

Moank har höjt igen, nu 2,8 med fritt uttag i flex-konto och 2,85 med fritt uttag men minst 10k kvar i flex plus-konto.

2 gillningar

@Thompa.th , jag har oxå positiva erfarenheter av resurs bank men jag har inga pengar hos dem nu då jag får högre räntor hos andra aktörer.

Resurs ger idag 2,60% på sitt sparkonto max.

Norwegian bank ger 2,85% på sitt sparkonto plus där man får göra 6 kostnadsfria uttag / år.

De har ett annat konto som ger 3% men då tar det 31 dagar att få ut pengarna

@Martin08 , hoist bank verkar fortfarande erbjuda 3,11% på 3-månders, 3,10% på 6-månders och 3,05% på 12-månaders

3 gillningar

Jag tänker att det är fullt rimligt att kunna förklara för sin bank varifrån ens pengar kommer ifrån, för att styrka att de inte är resultatet av brottslig verksamhet. Personligen är jag gärna en hoppjerka för maximal avkastning utifrån en genomtänkt strategi som förenklar både för en själv och för ens bank:

-

Se till att redan ha alla medel som behövs hos ens bank när det är något större man vill göra, t ex köpa fastighet, göra megauttag, större amortering, etc. Då har banken redan haft möjlighet att reagera när man tidigare flyttat över medlen till dem.

-

Var beredd att styrka källan för specifik insättning till banken, för att visa varifrån pengarnas kom, t ex Aros för att fortsätta mitt tidigare exempel. Då kan ens bank välja att lita på att Aros i sin tur har gjort sitt jobb att kolla varifrån pengarna till dem kom ifrån.

-

Var beredd att styrka pengakällan in till Aros, om nu ens bank inte skulle lita på dem. Det enklaste är att redan från början ha gjort överföringen till Aros från ens egen bank, gärna med en övertydlig transaktionskommentar t ex “Till buffert på Aros”. Med fasträntekonto blir det extra tydligt att startbelopp skickas från ens bank och slutbelopp inkl ränta kommer tillbaka x månader senare.

-

Var beredd att styrka var andra pengar än återbetalning+ränta från Aros m fl sparinstitut kommer ifrån, t ex lön, pension, försäljningar, etc. Genom att konsekvent använda lönekontot i ens bank blir det extra tydligt med de “nya” pengar man får in och som bidrar till att kommande överföringar till sparinstituten kan utökas med lönepengar och liknande.

-

Var beredd att beskriva en “normalmånad” på lönekontot i ens bank för att tydliggöra hur mycket det brukar bli över efter betalda räkningar, och hur mycket av överskottet som brukar användas för att utöka sparandet.

-

Var beredd att sammanfatta en längre tidsperiod för att beskriva att ett visst större belopp naturligt uppkommit genom överskottet under x normalmånader plus extra inbetalningar (t ex tagna lån) minus större utbetalningar (t ex renoveringar, extra amorteringar etc) under perioden.

Min egen slutsats är därför att det viktigaste rådet för att förenkla vid eventuella kontroller (och minska sannolikheten att de över huvud taget görs) är att försöka hålla fast vid ens banks lönekonto som bas för alla transaktioner över tid. Då ökar t ex chansen att de inte ens behöver fråga om informationen i punkt 1-5 ovan, eftersom de redan har tillgång till den själva.

Med denna strategi har jag valt att lugnt vara en hoppjerka när det gäller att utnyttja de bästa sparalternativen, vare sig det är hos Aros eller andra institut med insättningsgaranti.

1 gillning

Två anledningar jag gillar Hoist är att de ofta har attraktiva räntor och att de i förväg berättar om sina ränteändrigar. Plus att de inte har någon undre beloppsgräns utan tillåter låsning av ned till 1 kr, för att nämna en tredje anledning ![]()

Just nu hör Hoists 6- och 12-månadersalternativ till mina personliga favoriter med 3,1% resp 3,05% ränta. Men det gäller att passa på innan det de sänker om knappt två veckor:

"Vi justerar följande sparräntor fr.o.m. 14 juli 2025. Nya sparräntor blir:

• Sparkonto Fast 3 månader 2,85% (-0,26% från 3,11%)

• Sparkonto Fast 6 månader 2,85% (-0,25% från 3,10%)

• Sparkonto Fast 12 månader 2,75% (-0,30% från 3,05%)

• Sparkonto Fast 24 månader 2,65% (-0,25% från 2,90%)

• Sparkonto Fast 36 månader 2,75% (-0,25% från 3,00%)" (Nyheter - hoistspar.se)

4 gillningar

Norwegian sänker sin semi rörliga (6uttag) från 2,85% till 2,60% den 21 juli. Är det moank och rocker som gäller nu?

1 gillning

Moank har inte annonserat att de sänker. Plus1 har samma ränta som Moank på rörliga med 12 uttag.

Nordiska 90 dagar erbjuder 3% fortfarande

1 gillning

Vet att historik inte innebär en garanti, men presenteras track record för olika sparkonton någonstans? Skulle lite mer på en bank som inte hattat mer än försvarbart givet omvärlden.

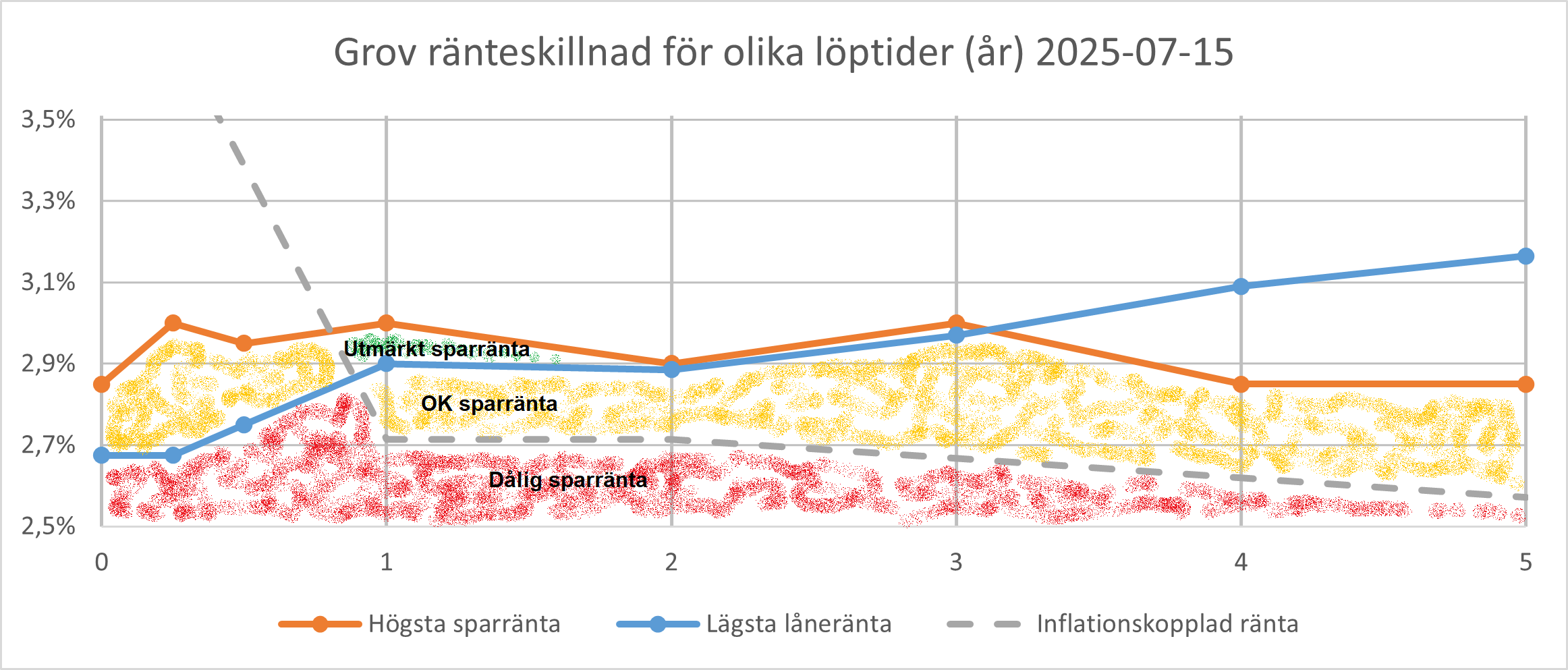

Här kommer ny ränteöversikt efter att juli månads inflationsförväntningar av penningmarknadens aktörer publicerats. Sedan förra månaden har inflationsförväntningarna gått ned marginellt medan det senaste inflationsutfallet gått upp.

Fortfarande finns vissa utmärkta sparräntor att välja mellan när det gäller löptider mellan 1-3 år. Plus en hel del OK alternativ, åtminstone så länge de korta boräntorna och/eller de lägre inflationsförväntningarna håller i sig.

Förklarande detaljer finns i samband med tidigare översikt (Den höga inflationen, inflationstrycket och riksbankens/Feds agerande - Nr 5190 av Kanske).

1 gillning

En annan forumanvändare @thomasa88 har tidigare satt ihop en översikt över ränteförändringarna för sparkontoaktörerna:

1 gillning

Häpp!

Det var en överraskning för mig. Kollade mitt konto och ser att man flyttat pengarna på mitt obundna till ett nytt konto med 3 månaders bindningstid?

- Får man verkligen göra så utan att meddela kontoinnehavaren!

Nu är min pengar låsta i 3 månader - mot min vilja eller i alla fall min avsikt?

Sitter absolut inte i sjön tack vara detta - men hade jag inte sett detta i RT hade jag hela tiden trott att mina pengar på Hoistspar var obundna.

1 gillning