Andra funderingar angående insättningsgarantin reds ut på Riksgäldens informationssida (Frågor och svar - Riksgälden.se), t ex:

Insättningsgarantin ersätter både insatt kapital och upplupen ränta.

Maxbeloppet i svenska kronor kontrolleras regelbundet mot EU-direktivets 100 000 euro (nästa gång verkar vara i början av juli 2025). Senast detta skedde blev det en höjning från 950 000 till 1 050 000 kr ett halvår efter kontrollen.

Just Marginalen skulle jag nog vänta lite med till dess dom lyckats genomföra sitt systembyte. Förhoppningsvis ska allt gå bra denna gång men men vet aldrig.

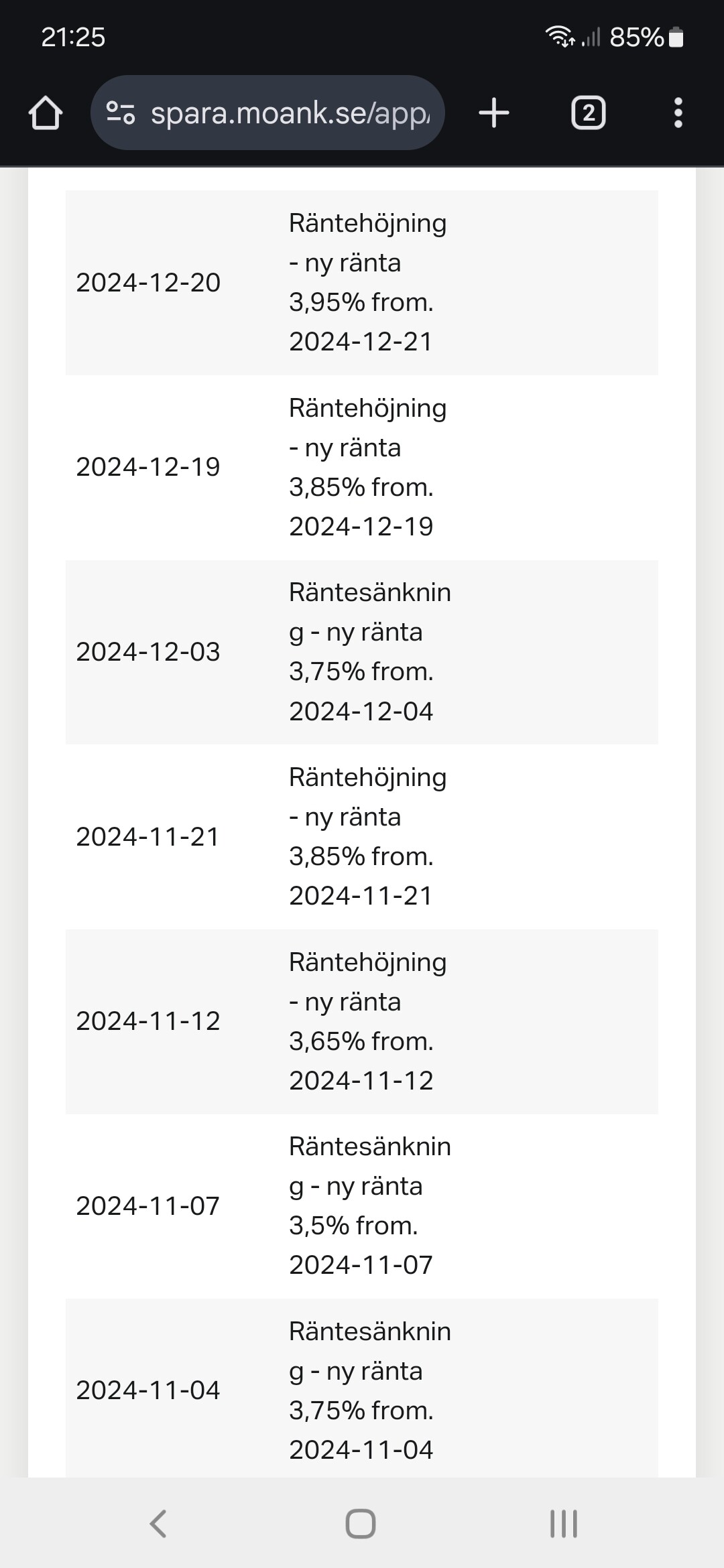

Har också Moank (låst ränta) men det är ju tröttsamt hur ofta de ändrar räntan på det rörliga kontot. Ingen förvarning riktigt heller utan de justerar ibland samma dag.

Ni har alla hört uppmaningen att hålla koll på sin boränta och vara beredd att rösta med fötterna för att främja konkurrensen och få låneinstituten att förstå att de behöver ha bra räntor för att få och behålla kunder.

Motsvarande är viktigt även gällande sparräntor. Lek t ex med tanken att vi och alla andra konsekvent skulle se till att de pengar vi har på sparkonton hela tiden befinner sig på något av de, säg, 3 konton som för tillfället ger högst ränta. Oavsett om valet står mellan konton med rörlig ränta eller mellan konton med önskad bindningstid där man inte behöver bry sig så ofta.

Själv tror jag definitivt det skulle få en positiv effekt på sparräntenivåerna om sparinstituten tydligare gick miste om inlåning så fort deras ränta inte låg bland de högsta.

I dagsläget känns det som många banker och andra sparinstitut kallt räknar med att endast ett fåtal kunder bryr sig om att deras sparräntor inte ligger i topp. De kan jubla varje gång någon tänker att det inte spelar någon roll, att det handlar om så lite pengar, att det är så jobbigt att flytta pengarna, etc, osv.

Jag håller med dig. Men det verkar som rörlig ränta är VÄLDIGT rörlig hos vissa nischbanker. De sätter gärna den högsta räntan för att hamna överst på jämförelsesajter, som de sedan sänker snabbt för att tjäna mer pengar. Lite clickbait över det hela.

Lösningen får bli att inte gå all in på en nischbank direkt utan att sprida ut på top 3 som ligger inom tex 0,25% eller bara låsa räntan några månader. Att ha en ruljans med exempelvis 6mån låst ränta på 6 olika konton med insättning en gång i månaden kanske inte är så dumt ändå?

Du går väl miste om 3 dagars ränta både när du flyttar pengarba till Moank samt när du tar ut dem. Så 6 av 22 bankdagar går förlorade dvs nästan 30% av räntan. Plötskigt ligger de under 3% och är inte alls så attraktiva.

Hur funkar det förresten att föra över pengar? Vill kunna göra allt digitalt med bsnk id och inte behöva fylla i och sk7cka in blanketter för att få ut mina pengar från nischbanken. Såg att någon skrev att Resurs har krånglig process för uttag?

Det hade varit smidigt med en tjänst som automatiskt omallokerar ens sparande till de banker som har insättningsgaranti och erbjuder högst ränta. Man skulle t.ex kunna klicka i vilka banker man vill ha med i urvalet och låta resten sköta sig själv. T.ex uppdatera urvalet var tredje månad eller nåt

Är väl lite orealistiskt att tro att du ska flytta pengarna in och ut varje månad. Om du gör det en gg per år så går räntan från 3,95 till 3,89%.

Annars vet jag inte om nischbanker med bra ränta är något för dig. Har sett otaliga inlägg om faror, tider, krångel osv. Om du inte vill eller orkar med något av detta som pris för bättre villkor så välj alternativ som känns säkrare och smidigare.

När du startar ett konto så väljer du vart du vill ha dina pengar skickade till när du tar ut. För att ändra ditt uttagskonto klickar du på ditt namn, därefter “Mina uppgifter” och sedan “Hämta mitt kontonummer”. Det går att ändra. Man väljer att ta ut pengarna så kommer de sen om 3 dagar.

När du tar ut tar det 3 dagar. När du sätter in blir det samma dag men räntan räknas först dagen efter. Ingen tvingar dig att använda Moank. Vill man inte ha högre ränta välj lägre.

Har en mille på avanza för tillfället 2.25% ränta. Känns väldigt lågt. Borde iaf flytta till Northmill eller Nordiska känner jag och få 3,25-3.55% ränta. Är det något krångel med få ut pengarnas från dem?

Moank, Froda, Avida har alla låg kassalikviditet och soliditet. Det är därför deras ränta är så hög. De är i desperat behov av pengar då de har svårt betala tillbaka sina lån.

Om du har investerat 1 miljon kronor så förlorar du 227,26 kr på att det tar 3 dagar att få ut pengarna. 1000000x0,0395/365x3x0,70=227,26 kr. Vilket gör att så länge räntan är 0,04% högre än andra så tjänar du på att ha Moank.