Kommer de även uppdateras på shareville så man kan följa? ![]()

1 gillning

Ok, nu har jag skummat igenom tråden angående home bias och anledningen till att öka på sverige från 10% till 20% är i princip för att blir mer likt Lysa?

Läser man vad Lysa skriver om detta så är det inte heller lätt att förstå vad just 20% kommer ifrån, och dom håller med om att det är irrationellt:

Det akademiska stödet pekar för att man som investerare inte ska ha en överviktning mot sin lokala marknad givet att 1) investeraren är rationell “homo economicus”, 2) målet med investeringen/sparandet är enbart att maximera avkastningen.

..

Om man är en rationell människa som investerar utifrån en teoretisk modell som ger den maximala riskjusterade avkastningen, men avviker från denna på grund av andra orsaker eller faktorer, så är detta ett misslyckande. En home bias kan därför, i de fall av kortsiktiga jämförelser och hastiga beslut, förbättra förutsättningarna för många att behålla sin portfölj och fullfölja sin långsiktiga sparstrategi, vilket är en viktig grundregel för ett bra sparande.

Min magkänsla är att den gamla rekommendationen på 10% var mer rätt/lagom. RikaTillsammans rekommenderar ju även OPTI som bara har en 1% home bias.. 1% <> 20%.. gyllene medelväg = 10% ![]()

6 gillningar

Vanguard har ju kommit fram till att 30% kan vara rimligt, så gyllene medelväg kan vara 20%? ![]()

1 gillning

Hade varit intressant om 30% home bias gäller oavsett vilket land man bor i.

Ben Felix brukar också ha 30% home bias i sina portföljer. Då bor han i Kanada som har ungefär dubbelt så stor andel av marknaden jämfört med Sverige vill jag minnas.

1 gillning

Jo, men frågan är väl om det gäller lilla sverige.. lite skillnad om ens “home” är USA.

En annan sak.. Lysa skriver en del (se länken i mitt förra inlägg) om kostnader.

Man kan läsa det som att dom kan hålla ner kostnaderna [och därmed avgiften, och därmed erbjuda en attraktivare produkt?] med en betydande home bias:

Kostnader

Transaktionskostnader förknippade med handel på den inhemska marknaden tenderar att vara lägre.

- Dubbelbeskattningsavtal mellan olika länder kan medföra skattemässiga fördelar med att äga inhemska placeringar jämför med utländska.

- Investeringar i andra marknader medför kostnader för valutaväxling.

- Investeringar i andra valutor kan medföra kostnader för förvaring som överstiger de inhemska kostnaderna.

- Det kan föreligga rapporteringskrav vilket inte är en direkt kostnad men kan vara resurskrävande. Insikter gällande avgifter baseras främst på egna erfarenheter från diskussioner med motparter, banker, förvaringsinstitut och andra förvaltare.

Jag kanske tolkar det fel men det betyder ju inte att det är rätt för kunden (även om avgiften blir lägre), såvida det inte blir samma effekt, direkt eller indirekt, om vi skulle köpa ex. LF Global + PLUS AllaBolag? Men det kan jag inte svara på själv, förstår inte tillräckligt bra.

2 gillningar

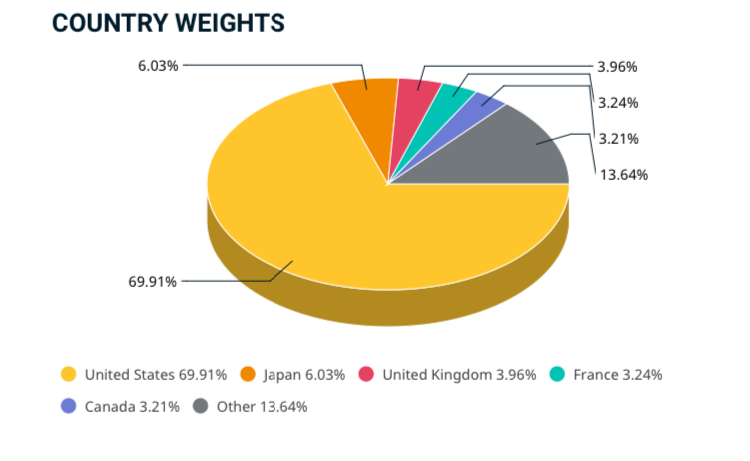

Nae gäller även för mindre länder, deras tex UK retirement fund blandportföljer som har runt 20-25% home bias (även i räntedelen):

Deras 80/20:

Har för mig din har liknande för Canada också.

Otroligt lika Lysa bred egentligen.

Eller mina förslag i bästa fonderna hos Storbankerna tråden. Allt mellan 10-30% home bias för Sverige tror jag är en vettig nivå.

Förstår nog inte fullt ut vad du menar, men tex Plus Allabolag har ju totalt sett lägre kostnad än LF global om man räknar in tax leakage, aktieutlåning mm.

1 gillning

Ok, och detta är något som kommer oss slutkunder till nytta s.a.s? Dvs, om vi visste att det var exakt samma avkastning på både LF Global och PLUS Allabolag efter vanliga fondavgiften (som är 0.22% för båda) är dragen så skulle vi få mer pengar i fickan om vi hade allt i PLUS Allabolag?

Det jag är ute efter är om lägre kostnader är en bidragande faktor till att Lysa vill ha stor home bias, men som inte är relevant om man gör det själv.

Japp det kommer fondandelsägarna till nytta.

Det är relevant om man gör det själv också.

Den totala kostnaden (som inte syns hos nätmäklarna) för en billig global indexfond som LF kan ligga runt 0,5% om man räknar in transaktionsavgifter, utländsk källskatt, valutaväxling osv. Plus allabolag bör ligga runt 0,15% totalt om man räknar in aktieutlåningen.

Obs, det är inga exakta siffror jag angivit, men går att få fram från årsrapporterna.

2 gillningar

Ok, då är det relevant ju, men svårt att kvantifiera effekten av och svarar inte på frågan om 1, 10 eller 20% är mest rätt dock.

20% är mest rätt!

Skämt åsido, du kommer aldrig kunna hitta svaret på frågan vad som är mest rätt. Alla alternativen är tillräckligt bra, slumpen kommer avgöra vad som blir bäst ändå inom vår sparhorisont.

Även RationalReminder har hög home bias (Canada) på 30% i sina modellportföljer:

https://static1.squarespace.com/static/5093f3c5e4b0979eac7cb481/t/63caaa20f578ac3108074f43/1674226209457/RRMP-1222.pdf

Man kan iallafall vara säker på att om Lysa, Vanguard och RationalReminder väljer 20-30% home bias så behöver inte lilla RikaTillsammans ha svårt att motivera 20%. Det är ett rationellt beslut som följer forskning.

6 gillningar

En tanke bara angående detta. Väljer inte amerikanska Vanguard att undervikta USA eftersom marknadsvikt är ca 60%?

1 gillning

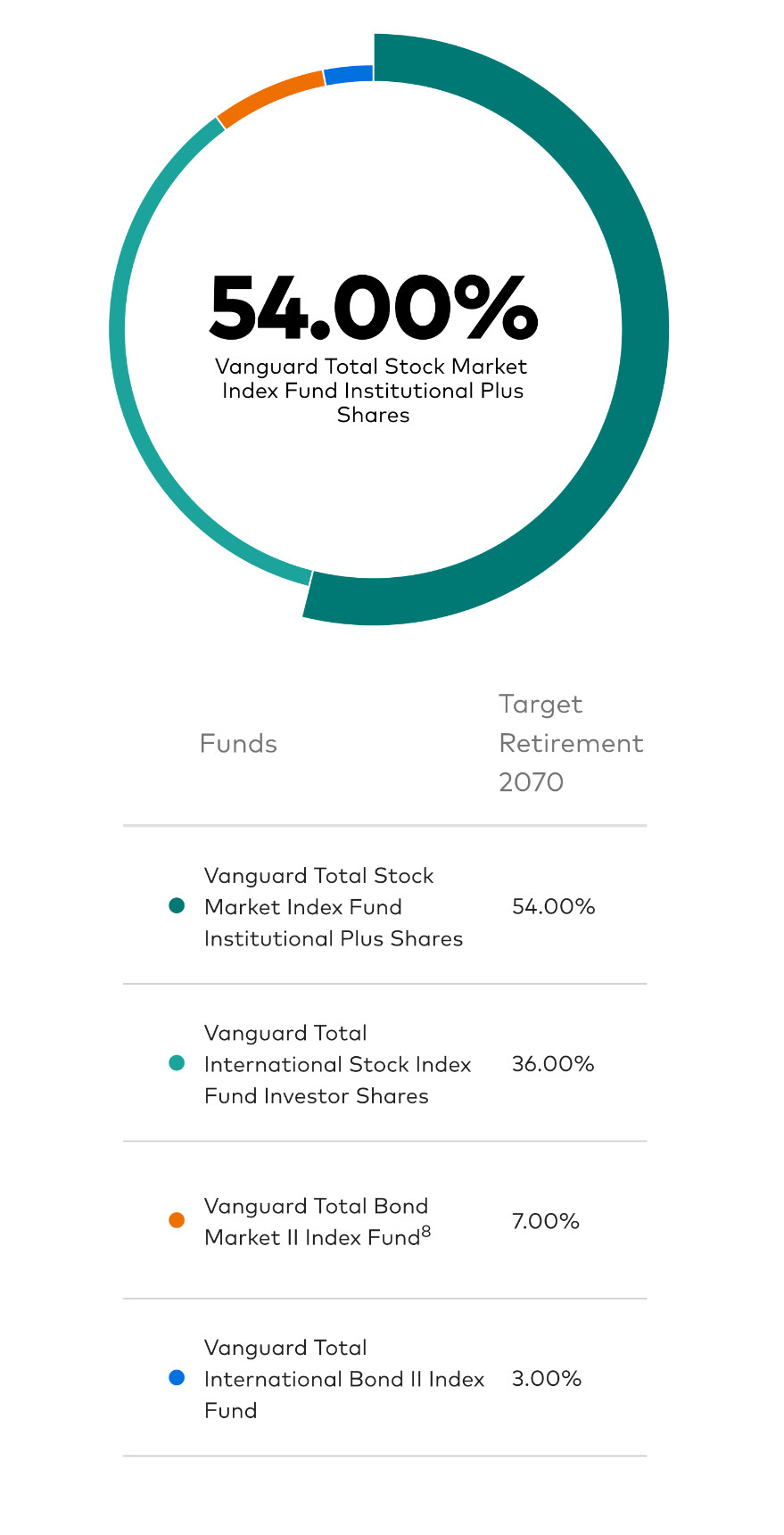

Deras US pensionsfonder har mer eller mindre marknadsvikt som du säger runt 60%, se denna 90/10 tex:

Antar att det är för att dom redan har så hög vikt mot hemmamarknad att det inte behövs mer helt enkelt.

Sitter som en del sparare på detta forum tungt investerad i LF Global efter senaste årens rekommendation… och efter att ha läst igenom hela tråden tar jag nog bara med mig detta ![]()

Enda frågan är egentligen: Visst kostar det inget att byta globalfond inom samma ISK? Alltså om jag skulle få för mig att byta och sälja av LF global, och sedan köpa t ex Storebrand ist, men inte flytta ut några pengar från ISKn.

1 gillning

Nej, der blir ingen skatteeffekt av att byta fond så länge inte kapital tas ut till annat konto och sätts in igen på ditt ISK.

1 gillning

@Carl8 Dock kommer du ligga utanför marknaden när försäljning/köp görs. Detta kan kostar mer än det smakar. Sitter själv i samma båt som dig. Lite trist att man fortfarande inte rekommenderar den men kan glädjas åt att den är tillräckligt bra.

Jag har också en stor del av mitt kapital investerat i ”barnportöljen” som den kallades här för ett par år sedan.

Om man lägger nysparandet i de fonder som rekommenderas idag? Så kan man överväga att skifta till de nya fonderna lite i taget över tid?

Det här kommer att bli ett återkommande problem. 2024 är fonderna a och b bäst. Ska jag då sälja ackumulerat sparande och byta till dem? 2025 har fond a kanske höjt avgiften, så nu är fond b och c bäst. 2030 kanske det är fond ä och ö som är bäst. Hur hanterar man bäst de här förväntningarna?

Allt gott!

Tänk på det som nyanser. Man kan sitta med även med de gamla fonderna. Det gör jag i flera fall. Kommer ett specifikt bonusavsnitt om de gamla portföljerna om ett par dagar. ![]()

1 gillning

Återigen en fördel med fondrobot som Lysa. Nu riskerar man bli sittande med andelar från fonder som en gång i tiden var bäst att månadsspara i, men inte längre är bäst för nysparande, men inte heller (ännu) är värda att byta ut mot andra. Bytet innebär risk för sämre avkastning i och med att man står utanför marknaden, eller hur?

Över tid blir sparandet allt mindre enkelt och överskådligt. Det slipper man hos fondrobotar.

3 gillningar