Dom valutasäkrar även räntedelen

Jätte bra avg men 25% räntor drar ned betyget ![]()

![]() . Läste lite snabt 72% aktier/25% räntor ?

. Läste lite snabt 72% aktier/25% räntor ?

Korslänkning till @Runnemo:s artikel på ämnet.

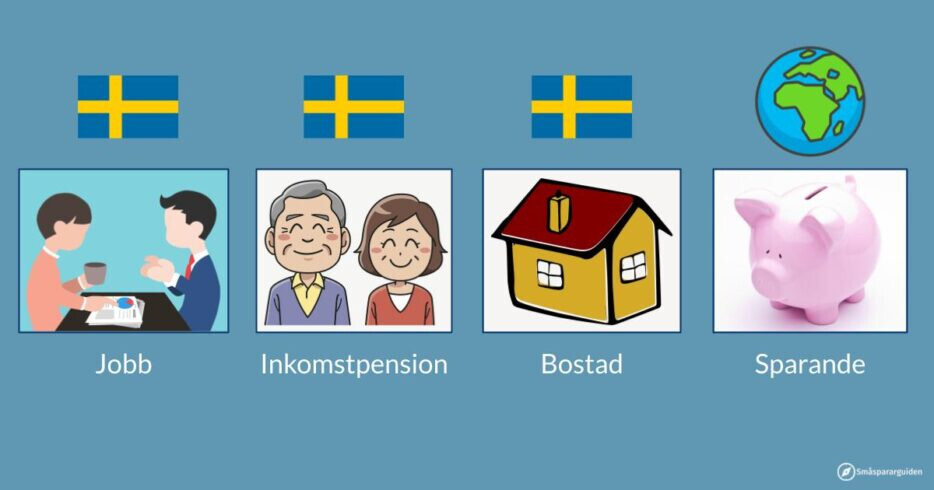

Gillade denna bilden:

Citat:

Du är redan beroende av svensk ekonomi

Zoomar vi ut ytterligare så påverkas din totala ekonomi inte bara av hur aktiemarknaden går. Om du bor och arbetar i Sverige är du redan beroende av hur svensk ekonomi går:

Om du jobbar i Sverige påverkas du av hur svensk arbetsmarknad går. Går svensk ekonomi bra får du större möjligheter att hitta välbetalda jobb och undvika arbetslöshet.

Om du inte tjänar väldigt bra kommer större delen av din pension att komma från din inkomstpension. Den är i sin tur kopplad till svensk löneutveckling. För din pension är du alltså redan starkt beroende av svensk ekonomi.

Om du äger en bostad i Sverige hänger dess värde ihop med svensk ekonomi.

Det här betyder att om Sveriges ekonomi utvecklas bättre än resten av världens kommer det antagligen att gå ganska bra för dig ändå. Att du då får lite sämre avkastning på dina sparpengar och de valbara delarna av din pension är tråkigt, men antagligen något du kan leva med.

I det motsatta scenariot, att svensk ekonomi går mycket sämre än resten av världens, är det däremot väldigt skönt att ha de pengar du kan i en global fond.

samt:

Om du tycker att det är roligare eller känns bättre att äga svenska aktier är det alltså inte en katastrof. Det viktigaste att få rätt i ditt sparande är att hitta rätt fördelning mellan aktiemarknad och sparkonto och att inte betala 1,5% per år i fondavgifter. Så i vårt råd “lägg ditt långsiktiga sparande i en billig, global aktiefond” är “global” det minst viktiga.

3 gillningar

Är jag ensam om att tycka att man borde undervikta sin hemmamarknad? Om man genom sin arbetsgivare eller sina fastighetsinvesteringar redan är överexponerad mot sitt hemland borde man väl om något försöka hedgea den landsspecifika risken genom att komplettera med en kort position mot den marknaden?

1 gillning

Vilket man ju gör genom att spara i globala indexfonder. ![]()

5 gillningar

Nä, en global indexfond underviktar ju inte någon marknad (idealt) och fungerar således inte som hedge mot nedgångar på någon marknad. Det som behövs för att minska risken i absoluta termer är en negativ position mot hemmamarknaden. Dock tror jag att det är få investerare som klarar av att hålla den sortens försäkringsliknande position, som kostar pengar i normalfallet och bara lönar sig vid kriser.

Jag tänkte att man underviktar Sverige relativt sin egen ekonomi, inte relativt forskningen. Men det spelar ingen roll, det var kanske mest ett teoretiskt resonemang.

Känns det fortfarande bra i magen med Lysa och 20% home bias?

Småsparguiden verkar ju inte rekommendera något av det. Det känns som en jobbig fråga det här.

Korslänkning från annan tråd:

Så ja, jag tycker fortfarande 20% är rimligt. MEN! det är ju inget man behöver göra. Se här:

där vi landar i:

Dvs. man kan välja helt själv mellan 0 - 20 % på den svenska delen. ![]()

4 gillningar

Den varianten tycker jag låter helt strålande!!

Ok, nu känns det verkligen som att jag sparkar på en död häst, sorry, men… ![]()

Om det gäller ett spann, då har jag inga problem med 0 - 20%, eller tom 0 - 30%. Men om man ska ge ett råd till någon som inte kan något, och inte vill behöva lära sig något, om vi ponerar följande:

- 0% övervikt är (mest) teoretiskt rätt, om man är rationell

- det finns färdigpaketerade fonder med 0%, 10%, 20% övervikt med samma avgift

- personen i fråga ska spara till pension och kommer att hålla samma fond hela tiden, säg 30+ år framåt (dvs ingen mening att tänka på tajming i nutid)

Vilken av fonderna i punkt två skulle du känna dig MEST bekväm med att rekommendera?

EDIT: notera att vad Lysa mfl gör spelar mindre roll i detta scenario eftersom dom aktivt kan ändra sin home bias:

För närvarande är home bias för svenska investerare satt till 20 % vilket kan komma att ändras i framtiden.

Ping @Alec, hör gärna din input på exakt denna frågeställning också.

Är inte riktigt med på dina frågor? ![]() Min poäng med att just sätta intervallet 0 - 20% är att man kan välja själv. Vill man ha 0% så är det inte fel, men det är ju inte heller direkt fel med 20%. I exemplen sätter jag 20% eftersom det är ändå den tilt som jag själv kör och tycker jag kan stå för - är ju ändå sjukt mycket lägre än snittspararen i Sverige skulle jag gissa…

Min poäng med att just sätta intervallet 0 - 20% är att man kan välja själv. Vill man ha 0% så är det inte fel, men det är ju inte heller direkt fel med 20%. I exemplen sätter jag 20% eftersom det är ändå den tilt som jag själv kör och tycker jag kan stå för - är ju ändå sjukt mycket lägre än snittspararen i Sverige skulle jag gissa… ![]()

Upptäckte att @OscarLysa hade skrivit på Lysas hemsida:

Ett längre urklipp som förklarar deras 20% exponering:

Nyttomaximering

Ingen investerare är helt rationell och agerar utifrån de premisser som gäller för homo economicus.

Generellt sett brukar man beskriva nytta, U, som en funktion av förmögenhet, W, så att en individ upplever högre nytta när de är förmögna och lägre nytta när de är fattiga.

Det finns många olika teorier för hur en investerares nyttofunktion U(W) ser ut. Exempelvis uttrycks mean-variance nytta som: U = E(rp) - g/2 * var(rp) där rp är avkastningen från en portfölj och g är investerarens riskaversion.

Det finns ett antal tillkortakommanden med mean-variance nytta: a. Variance, var(*), lägger samma vikt vid uppgångar som nedgångar relativt till genomsnittliga avkastningen men investerare är ofta riskaverta vilket innebär att nedgångar känns värre än lika stora uppgångar känns bra. b. Investerare föredrar positiv “skewness”, alltså extrema utfall på den positiva sidan, över negativ “skewness”. c. Uppfattade sannolikheter skiljer sig ofta åt i förhållande till faktiska sannolikheter. d. Det finns andra saker som leder till låg nytta än fattigdom. I det ekonomisk-teoretiska ramverket är det framförallt relativ fattigdom som inte behandlas av mean-variance. En investerare kan alltså objektivt känna sig fattig, exempelvis i förhållande till sina grannar eller befolkningen i sitt land, trots att investeraren i absoluta tal är förmögen.

En alternativ nyttomaximeringsteori som kallas “catching up with the Joneses”, “follow the Jonses”, “hålla jämna steg med Svensson” eller helt sonika “relativa nytta” behandlar den sista punkten d) ovan, för att säga att en investerares nytta definieras i förhållande till andras förmögenhet eller agerande. Givet ovan samt att de flesta svenskar har en övervikt mot den svenska marknaden kan det finnas skäl även för en ny svensk investerare som vill maximera sin nytta i förhållande till andra svenskar att också ha en övervikt gentemot den svenska marknaden. Ovan resonemang kommer till stor del från Andrew Ang, 2014, “Asset Management - A systematic approach to factor investing” men liknande resonemang finns i flera böcker inom ämnet.

Kostnader

Transaktionskostnader förknippade med handel på den inhemska marknaden tenderar att vara lägre.

Dubbelbeskattningsavtal mellan olika länder kan medföra skattemässiga fördelar med att äga inhemska placeringar jämför med utländska.

Investeringar i andra marknader medför kostnader för valutaväxling.

Investeringar i andra valutor kan medföra kostnader för förvaring som överstiger de inhemska kostnaderna.

Det kan föreligga rapporteringskrav vilket inte är en direkt kostnad men kan vara resurskrävande. Insikter gällande avgifter baseras främst på egna erfarenheter från diskussioner med motparter, banker, förvaringsinstitut och andra förvaltare. Placeringsstrategi Det faktum att många svenska investerare på gott och ont jämför sin avkastning med ett svenskt index kan leda till att det blir lättare att hålla sig till sin strategi om avvikelserna från det aktuella indexet reduceras i viss mån.

Återigen är det viktigt att lyfta blicken och se till vad som är viktigast för en investerare. Om man är en rationell människa som investerar utifrån en teoretisk modell som ger den maximala riskjusterade avkastningen, men avviker från denna på grund av andra orsaker eller faktorer, så är detta ett misslyckande.

En home bias kan därför, i de fall av kortsiktiga jämförelser och hastiga beslut, förbättra förutsättningarna för många att behålla sin portfölj och fullfölja sin långsiktiga sparstrategi, vilket är en viktig grundregel för ett bra sparande.

2 gillningar

Skulle inte ha något problem (har till och med gjort bägge till närstående) att rekommendera någon som sparar till pension om 30år att ha 100% Plus allabolag, eller 100% Global indexfond. Båda alternativen är bra och kommer med stor sannolikhet göra jobbet.

1 gillning

Poängen är att för att kunna välja home bias 0 - 20% måste man informera sig. Alla kan/vill inte det. Och min “känsla” är att 20% är ett aktivt val just nu, en form av marknadstajming, som Lysa m.fl uppger att dom kan ändra redan nästa år, eller om 10 år. Detta samtidigt som de skriver att 0% är det rationellt rätta valet.

Frågan är enkel, men svaret är svårt: om du ska rekommendera någon att hålla en fast % home bias i 30 år, vilken rekommenderar du?

Jo, jag länkade till den sidan i ett av mina inlägg i tråden om basportföljen.

Ok, men du svarade inte på frågan, om du måste välja mellan 0, 10 och 20%? Och som sagt, Lysa rekommenderar inte någon som sköter sina fonder själv, att ha 20%, dom rekommenderar folk att anlita dom för att aktivt hålla koll på lämplig home bias.

5 gillningar

Hade det varit en total rookie och digitalt oerfaren person hade jag rekommenderat fondrobotar i första hand. 100% global indexfond i andra hand. För någon som är lite mer intresserad av investeringar och kan hantera excel för ombalansering hade jag rekommenderat 20% homebias om hen vill göra det själv, annars funkar ju fondrobotar även där.

2 gillningar

Har inte läst alla 156 inlägg, men är det inte väldigt godtyckligt att home bias = svenska börsen? Man kan väl lika gärna tänka sig “småländska företag”, “Nordiska börserna” eller “Europeiska börserna” som är det som ska överviktas för t.ex. en smålänning?

Blir ju väldigt olika med home bias för en svensk mot en amerikan, eller för den delen tysk, om man anser att det är landets börs som ska vara “home”:

2 gillningar

Börser i andra valutor kan väl anses vara problematiska som home bias då valutan helt plötsligt spelar in?

1 gillning

Såhär resonerar jag kring home bias:

Fördelar:

- Billigare. Generellt lägre fondavgifter (ned till 0%) och inga negativa skatteeffekter.

- Beteende. Lättare att “hålla jämna steg med Svensson”, enligt Lysas resonemang.

- (Värdering. Både svenska börsen och kronan är i nuläget relativt lågt värderade. Detta är dock mer marknadstajming och inte något konstant, därav parentes.)

Nackdelar:

- Forskning? Home bias går emot effektiva marknadshypotesen (i sin grundform, om man tror på den) och bör teoretiskt således leda till sämre långsiktig riskjusterad avkastning.

- Högre volatilitet. Denna artikel av Vanguard har citerats flitigt i bl.a. denna tråd, och visar att home bias upp till 50% faktiskt minskar volatiliteten för många nationaliteter, dock inte EU! Här gäller snarare motsatt förhållande. Enligt artikeln beror detta på att europeiska börser varit exceptionellt volatila historiskt, och svenska börsen är inget undantag. Vi har historiskt haft hög volatilitet (men även hög avkastning). Jag tror även att mycket förklaras av valutaeffekter, eftersom kronan tenderar att försvagas vid kriser, och vi får därmed inte den inbyggda “krockkudde” som globalfonder ger (när kronan försvagas stiger värdet på globalfonden). Tycker därför att argument om att t.ex. Rational Reminder rekommenderar 30% home bias i Kanada inte är applicerbart som svensk.

Ur Vanguards artikel. Vi ser att home bias i Europa historiskt inte har reducerat volatiliteten, snarare tvärtom där 0% home bias har lägst volatilitet.

Om personen inte är intresserad av börsen: 1% (dvs globalfond).

Om personen är intresserad och kan hålla koll på ombalanseringar och stå ut med högre volatilitet: 20%.

Själv har jag valt en home bias på 20% i min aktiedel i nuläget. Om någon är mer intresserad så skrev jag ett längre inlägg om det här.

10 gillningar

Tror detta bara är korrekt om man använder CAPM som prissättningsmodell. Applicerar man istället vidareutvecklingen ICAPM så tror jag inte det går emot EHM att ha home bias.

1 gillning