Jag undrar vilken “skit du vill få ordning på”? Ett AB istället för enskild firma är givet när man kan fakturera så bra som du uppenbarligen gör.

Sen säger du att du tar ut 60k netto per månad i runda slängar (hu vad mycket skatt det måste bli där).

utgiftsposterna får jag till

Boende 14

Bil 2

Exet 7

Övriga fasta kostnader 4

Ca 27k alltså. Vart tar resten vägen? Det är ju inga småsummor vi pratar om… Sparar du resten eller vad händer här egentligen?

Mitt tips är att göra en budget på hur DU vill att din ekonomi ska se ut. Sen kartlägger du hur din ekonomi ser ut just nu (kvitton, kontohistorik etc). Då ser du vilka budgetposter du måste justera för att nå din målbild.

Det är svårt att städa när man inte vet vad som är skräp och inte…

Sagt och gjort red på förändringsvågen och plottrade ihop alles igår, vilket landade på 28k i fasta avgifter, så kommande månad ska jag börja experimentera med att försöka hålla utgifterna till max 400 om dagen, sen titta närmare på vilka fasta utgifter som ryker.

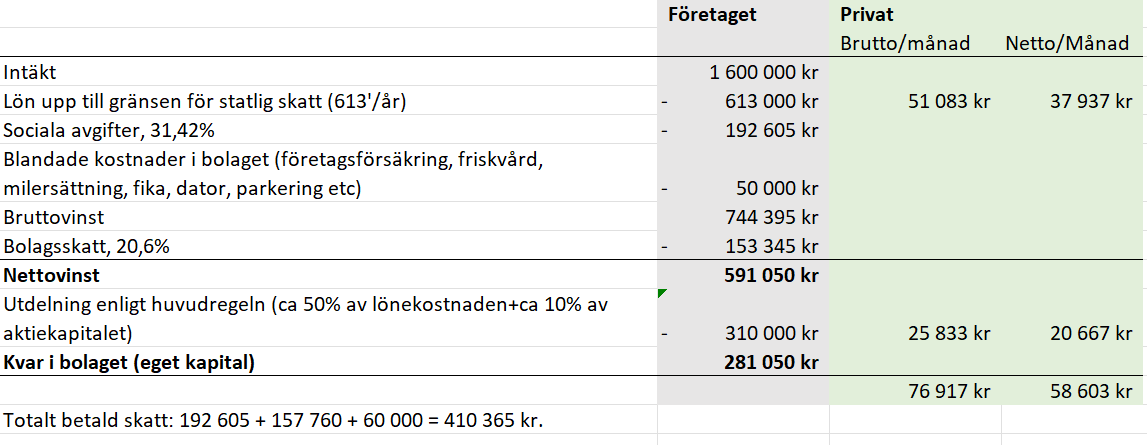

Har också räknat på hur mycket jag kan ta ut i AB förutsatt att det kommer in 1,6 MSEK på ett år. Om jag räknat rätt så blir maxlönen på 55k brutto en utgift på 900k för AB med arbetsgivaravgiften, vilket lämnar kvar 700k.

Har även försökt implementera den härnja googlingstekniken som folk talar så väl om, och i den förstått att det finns något typ av tak på hur mycket man kan ta ur bolaget i utdelning innan det räknas som intäkter från tjänst.

Så ponera att jag tar ut max i utdelning på 180k (?), kan jag då avsätta resten av pengarna till en bolagsägd kapitalförsäkring, utan att betala skatt direkt på pengarna? Försökte läsa på lite om kapitalförsäkringar, och uppfattade det som att de tar ut en schablon på insättningarna över året, men blev inte klok på när bolagsskatter och kapitalskatter dras. Labrador, if you may

Tjena Labben,

Det är med blandad förtjusning jag ser att vi kanske har lockat över dig till AB-träsket. Personligen tycker jag att det är synd att vi blir av med dina skatteinbetalningar, men å dina vägnar är jag glad.

Om inte google är din friend så är jag det.

Du behöver ha ägt dina aktier vid årets ingång för att kunna ta utdelning på dem enligt förenklingsregeln, ca 195 tusen. Året efter kommer du dock kunna uppa till huvudregeln och den innebär att du får ta ca 50% på lönebeloppet året innan i utdelning.

Mina tips är:

ta ut lön upp till gränsen för statlig skatt. I år är det 613 900 kr.

dra av så många godkända kostnader du kan i bolaget. Då blir det momsfritt och oskattat. Bästa sortens kostnader.

ta ut utdelning enligt förenklingsregeln efter första året och därefter huvudregeln.

försök att spara utdelningen till pension (eller framtida händelser). Om det inte går, avsätt till tjänstepension i bolaget så skyddar du dem mot din konsumtionsiver

är man IT-konsult så är det svårt att ta ut hela överskottet utan att betala onödigt mkt skatt, utan du kan investera överskottet i en företagsägd kapitalförsäkring. Skatten är precis som du säger en schablonskatt och dras kvartalsvis direkti KFen. Du kan investera i fonder och aktier precis som du gör i din privata ISK.

ovanstående går att optimera vidare med periodiseringsfonder och annat, men gör du ovanstående så får du färskt märgben att tugga på och mycket pengar på banken (utan försämrad livskvalitet)

ta hjälp av en kunnig och skattesmart redovisningsekonom som hjälper dig att göra ett bra långsiktigt upplägg för dig.

Så med ovanstående upplägg blir skatten knappt 300 tusen/år.

Lycka till!

Just det, har för mig att du hade periodiseringsfonder i din enskilda firma. De kan du ta med dig in i ABt och på sätt dra ner skatten för dem. Kruxet är att du behöver sätta in motsvarande peng kontant till ditt AB, men det är det väl värt. Istället för att betala statlig skatt kan du betala bolagsskatt (20,6%) och sen ta ut dem som utdelning något annat år (kaptialskatt 20%)

Man blir ju helt till sig, ChatGPT har inte en chans! Här dyker det upp några praktiska frågor.

ta ut lön upp till gränsen för statlig skatt. I år är det 613 900 kr.

Hur blir det med statlig skatt när jag redan har gjort egna uttag från min enskilda firma? Pratade med banken idag och lär ha AB redo innan juni är slut, så för att kunna ta ut lön från AB blir jag väl illa tvungen att dra på mig mycket skatt i år?

ta ut utdelning enligt förenklingsregeln efter första året och därefter huvudregeln.

Återkopplar till ovan. Första året kommer jag alltså inte att kunna ta ut någon utdelning alls?

är man IT-konsult så är det svårt att ta ut hela överskottet utan att betala onödigt mkt skatt, utan du kan investera överskottet i en företagsägd kapitalförsäkring. Skatten är precis som du säger en schablonskatt och dras kvartalsvis direkti KFen. Du kan investera i fonder och aktier precis som du gör i din privata ISK.

Är det bara vinsten man kan investera i en kapitalförsäkring, eller räknas avsättning till kapitalförsäkring som en utgift i företaget?

ovanstående går att optimera vidare med periodiseringsfonder och annat, men gör du ovanstående så får du färskt märgben att tugga på och mycket pengar på banken (utan försämrad livskvalitet)

Om mina tolkningar ovan stämmer känns det nästan illa tvunget att avsätta till periodiseringsfonden. Hur funkar det när man varit aktiv i både AB och enskild firma under ett år? Kan man avsätta 30% i båda företagen?

ta hjälp av en kunnig och skattesmart redovisningsekonom som hjälper dig att göra ett bra långsiktigt upplägg för dig.

Misstänker att jag har en sådan, hon har tjatat om AB i tre år nu…

Just det, har för mig att du hade periodiseringsfonder i din enskilda firma.

Det stämmer. Så om jag förstår det rätt så måste jag först ta ut pengar ur bolaget som lön (utdelning), och sedan sätta in pengarna igen? Summan som ska plockas ut och föras in igen, motsvarar det hela beloppet som överförs från periodiseringsfonden, eller bara det slutliga skattebeloppet? Ex: Om jag 2019 avsatte 200k till periodiseringsfond, måste jag då plocka ut 200k netto ur AB, och sedan sätta in det som eget kapital i AB igen?

Vad är det för sorts avgifter du betalar som uppgår till 28000 kr i månaden?

Du tror inte du kan göra en enkel uppställning med posterna

Bostad

Övrigt

Mat

Kläder

Transport

Sparande

Då är det enklare att se om något förefaller orimligt. Du säger att du vill ha hjälp att städa i ekonomin. Det tolkar jag som att du själv har svårt att se vilka utgifter du ska ha kvar och inte, samt om du sitter med några ofördelaktiga avtal som du kanske bör försöka lämna (leasing, el, bredband eller annan onödig prenumerationstjänst)

Så totalen blir alltså 29035. Väldigt mycket tydligare när man ser det svart på vitt var det finns förbättringsområden. Kollektivtrafik + VOI kan ryka direkt, kostar ju lika mycket som att köpa en cykel. Har pratat med försäkringsbolaget och ska få ner priserna på 25% genom att bli Guldkund (Länsförsäkringar). Sen är bensin + parkering exceptionellt hög just den här månaden, inte indikativt för övriga året. Med överslag kan det alltså landa på 26311 kr i fasta utgifter i månaden. Ska även ringa och försöka få till billigare bredband imorgon, så 26082 i bästa fall.

Det största hoppet i utgifter skulle vara om jag flyttade, men som tidigare nämndes hamnar jag antingen långt bort från ungarnas skola/förskola, eller går ner i antal rum vilket i längden inte är rimligt då de båda behöver varsitt rum. Påpeka gärna vad jag har missat. Pengarna till exet kan vara en kostnad som försvinner med tiden, men jag utgår inte från det.

Gällande dina boendekostnader så är de ju inte direkt låga, men det vet du ju redan.

För din bil har du bara listat utgifter, inte den verkliga kostnaden inkl värdeminskning. Detta är förmodligen en av de större bitarna om du nu inte råkar ha en äldre bil. Dessutom stämmer inte summan med de olika posterna du räknar upp.

Hmmm räknar det som att jag inte kommer tjäna några pengar på bilen, enbart stå för de löpande utgifterna som angivits. I min beräkning av alla likvida medel ingår den inte som en tillgång. Så den är för enkelhetens skull värd noll

Jag gillar siffror och att taktisera och det är också detta jag gör i mitt arbete.

Du kan välja att inte ta ut så mkt lön från ABt och spara pengar i bolaget i stället.

Du kan ta beslut om utdelning efter ditt första bokslut. Det vanligaste är att räkenskapsåret följer kalenderåret, dvs januari-december.

Du kan investera vinsten och obeskattade reserver. Insättningen till bolagets KF är inte en utgift, det är bara flytt mellan två olika tillgångskonton.

Man är inte tvungen, men kan göra. Du kan sätta av 30% i den enskilda firman och 25% i ABt. Vill du ta ut en större utdelning efter första bokslutet så kan det vara intressant att lösa upp någon periodiseringsfond du tagit med från den enskilda firman redan under 2023 så att du har en större vinst att kunna dela ut

Nej, detta är pengar du redan bör ha kvar på din enskilda firmas konto. Om du har gjort egna uttag så att pengarna inte längre finns i firman behöver du betala tillbaka dem för att kunna ta med dig dem in i ABt.

Jag rekommenderar att du bokar en tid med din redovisningsekonomi och tar kommande frågor med henne. Det är det hon har betalt för.

Tack för det. Boendet är i princip hela vår hushållsbudget. Jag vet hur svårt det är att hitta billigare boende, speciellt i större städer. Går det att trimma ner så är det ju bra, men att flytta är en stor grej, speciellt om man stormtrivs.

Bil är dyrt, i ett steg att trimma våra hushållsutgifter ytterligare väljer vi att itne fortsätta privatleasa den bil vi har utan går över till bensindrift igen och en gammal volvo V70 som jag får av en släkting mot att jag rustar upp den (rost bl.a.). Kommer kosta några tusen om året, men jag gör det mesta själv. Bilen är helt okej föpr våra behov. Då kan vi minska våra utgifter med 4000 kr/månad som kan stoppas in i buffert eller sparande.

Exets kostnader är orimliga men det har du själv insett. Jag vet själv hur känslor och annat kan spöka till det även vid separeringar. Minska till minimum för underhåll.

Ingen alarmerande kostnad för det som är listat, det är dyrt att bo i stad. Fördelen är ju att transporter kan ske kollektivt eller med cykel eller apostlahästar.

Det jag saknar i budgeten är mat, kläder och övrigt (som inte redan finns med).

Mat, kläder och övrigt har jag helt ärligt ingen koll på. Har under många långa år agerat enligt principen “blunda och njut”, men har sedan två dagar bak börjat föra journal över samtliga rörliga utgifter för att få en hum om var vi landar. Återkommer på den punkten!

Tror att jag kan få ner bilen en hel del. Har pratat med exet om att använda den mer sparsamt, och reducera oljebyten till en gång om året ist för två, skippa däckhotell + däckbyten och lära sig how to själv.

Transportkostnader blev för mig den mest intressanta biten, bekvämlighetsdjävulen fick sig en redig smocka.

Kan även tillägga att jag strukturerat om helt i sparandet. Sålde av allt igår med vinst och satte in på buffertkonto med ränta, med planen att först bygga upp ett stabilt fondsparande istället för adrenalindrivet aktiesparande. Om vi utgår från att 40k/mån är min nya levnadskostnad så borde buffertkontot ha minst 200k för 6 månaders utgifter, och således har jag idag 190k över att köpa fonder för.

Gillar enkelhet, och läste i någon annan tråd att 80% Avanza Global, 20% Avanza Emerging Markets är en rimlig modell. Har fått många törnar förut när jag försökt tajma marknaden, så visst borde det vara bättre att sätta 30k i månaden på fonderna istället för att köpa allt på en gång?

När man räknar på boendekostnader med bostadsrätt, är det rimligt att räkna bort amorteringen då detta i princip blir som att spara pengar till en framtida försäljning? Trodde att det var helt orimligt att köpa bostad men efter lite räknande verkar det finnas visst utrymme som hade fått ner kostnaderna markant om man inte räknar med amorteringen som ren och skär utgift.

Edit: Menar alltså, om jag får en månadskostnad för bostadsrätt på 14500 blir det brutto 1000 kr billigare, men netto 4000 kr billigare. Eller är detta ett självbedrägeri?

Amortering är en utgift. Men det är ingen kostnad.

Så rent principiellt är det ju extremt mycket vettigare att amortera till dig själv än att betala en femsiffrig hyra.

Mitt sätt att se på det är att det beror på. Rent tekniskt är ju amortering absolut en slags sparande. Men det är ett sparande med ett ramverk som gör att du i praktiken inte kan använda det som du kanske vill.

Om ditt mål exempelvis är tidig pension behöver du sälja/flytta för att få loss detta sparkapital. Det kanske du inte är beredd att göra och då är värdet begränsat för just ditt mål.

Genom att amortera sänker du ju sakta dina framtida utgifter. Om den sänkningen är en del av kalkylen för att, igen, exempelvis ha råd med tidig pension är det ju ett funktionellt sparande.

Amortering ned till en viss nivå är inte frivillig och då ger amortering dig på kort sikt tvingande utgifter precis som hyran.

Man behöver alltså värdera amorteringen utifrån sin situation och behov.

Ett annat sätt att se det är att du genom amortering stärker din balansräkning men inte får en starkare kassa, eftersom pengarna förblir låsta i boendet.

Kan betrakta det som nån form av pensionssparande, då jag vill hitta en lgh där vi kan bo i åtminstone 10 år. Blev förvånad över att priserna var lägre än befarat i mitt område, och ännu billigare om jag bara flyttar 7-800 meter i “fel” riktning. Så med optimistens synsätt kan en lgh på 2,1 msek landa på samma realutgifter i månaden, men 4,5k lägre netto. Jättespännande det här! Har möte med banken nästa vecka, enligt kalkyl bör jag kunna få det lånet med råge.