Det har blivit dags. Efter 22 år i arbetslivet, så har jag nått till och förbi mina FIRE-siffror, och nu har jag fått en gyllene möjlighet att ta ett “exitpaket” och testa på hur det är att inte ha ett jobb.

Jag vill gärna få en liten granskning eller reflektion över min plan och mina siffror, för att se om jag har missat något! Kanske blir det inte äkta RE, utan bara en paus inför nästa äventyr, om det sen är jobb eller volontärarbete eller annat får vi se.

45 år gammal, SINK, civilingenjör, hyresrätt. Har jobbat i tekniksektorn i tjugotvå år. Nu på slutet som bland annat produktägare och i olika projektledarroller. Men, i ärlighetens namn har det blivit gråare och tristare för varje år som går, och när man närmar sig sina FI-siffror så blir varje extra Teamsmöte där man ska “synka” eller ha “standup” eller ha en dragning för femtielva chefer om något trivialt mer och mer uttröttande. Så det är dags för något nytt…

Jag tjänar cirka 70k/mån nu. I mitt exitpaket kommer jag få cirka 15 månaders lön ovillkorligt, plus ett antal extra månader om jag skriver in mig på arbetsförmedlingen och aktivt söker jobb. Dessa extramånader kanske jag inte utnyttjar, känns lite fel att “lura systemet” på det sättet men å andra sidan kanske jag tröttnar och faktiskt saknar kontorsgnetandet. Det får vi se.

För FI-sammanhang så är mina siffror avrundat som följer:

Aktier på ISK: 14 200 000 SEK

Sparkonto: 500 000 SEK

Inkomstpension: 2 100 000 SEK

Premiepension (AP7): 1 100 000 SEK

Tjänstepension: 3 600 000 SEK

Jag räknar med att ta ut pensionerna när jag når riktåldern (just nu 68 år), och jag tror pensionerna då kommer täcka mina utgifter, även om jag bara räknar med en konservativ real avkastning på 1%. Jag baserar min FI-kalkyl enbart på aktier + sparkonto, men jag räknar med att pensionerna täcker mitt liv from 68 års ålder.

Det är en ganska aggressiv allokering just nu, men eftersom mina lösa ISK/sparkontopengar bara behöver täcka 23 år, så tänker jag att jag gillar att ha en uppsida för hjälp till andra och möjliga eventualiteter. Jag kommer utnyttja exitpaket-pengarna för att buffra upp mer på sparkontot och helst se till att det är minst 14 MSEK på ISK:t. Jag har skrivit en tråd som blev uppskattad om ISK vs AF, så möjligen nollställer jag mina anskaffningsvärden för stora delar av ISK:t för att minimera skatten. Det beror också på hur nästa statsbudget ser ut, men det löser sig och är ingen brådska.

Jag har lekt med Excel för min ekonomi sen år 2001, så det är lite kul att se hur marknaderna har utvecklats under tiden! Just ny bor jag i hyresrätt, men jag kan absolut tänka mig flytta och köpa något mindre om det känns läge. I södra Sverige där jag bor går det att hitta riktigt bra bostäder för nånstans mellan 3 och 6 MSEK, samtidigt gillar jag att ha en enkel bas och kunna “fly iväg” på äventyr när andan faller på (jag gillar att resa och upptäcka saker). Men även om jag flyttar till ägt boende tror jag min budget håller.

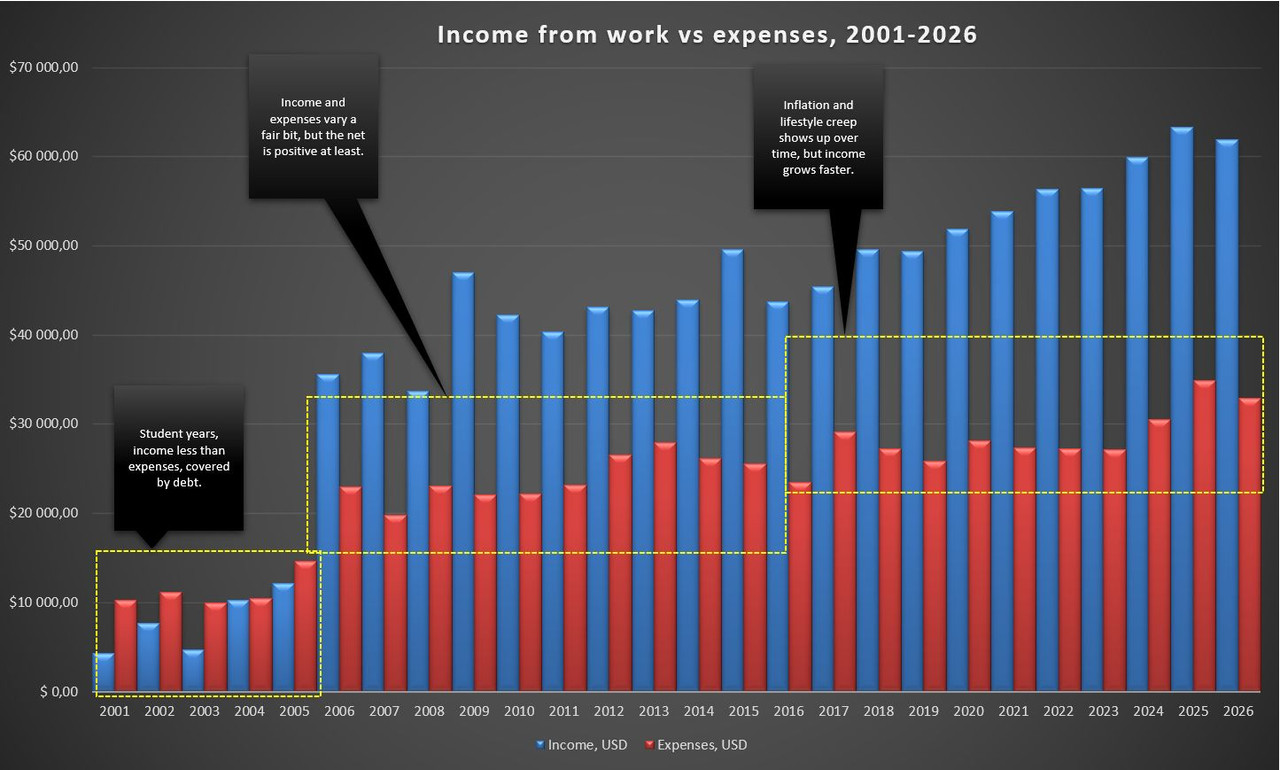

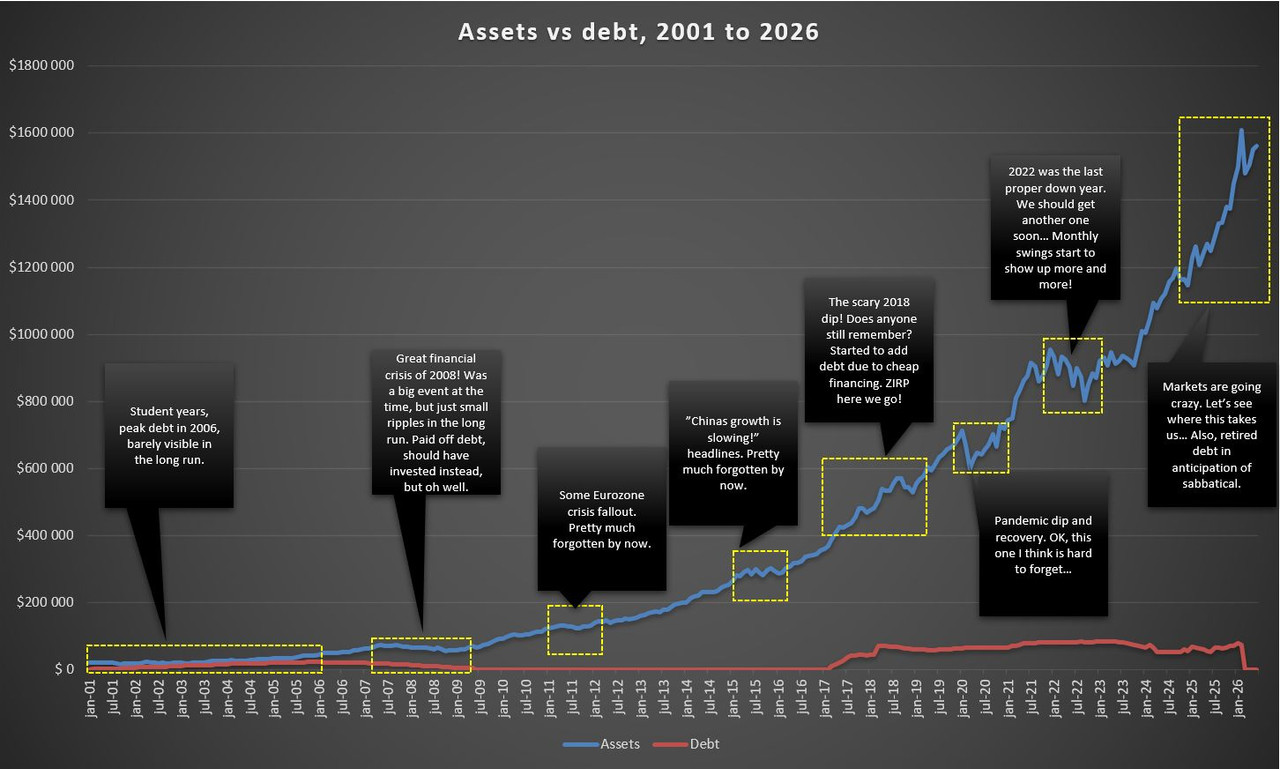

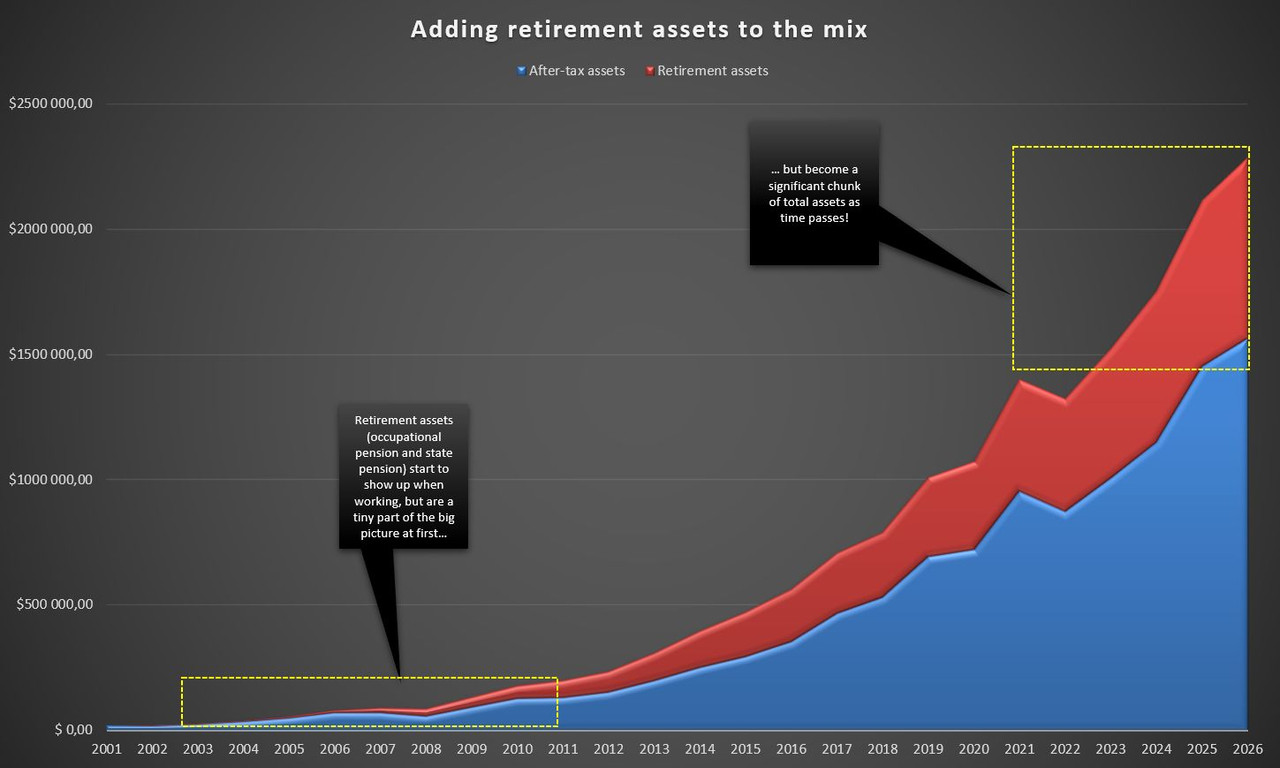

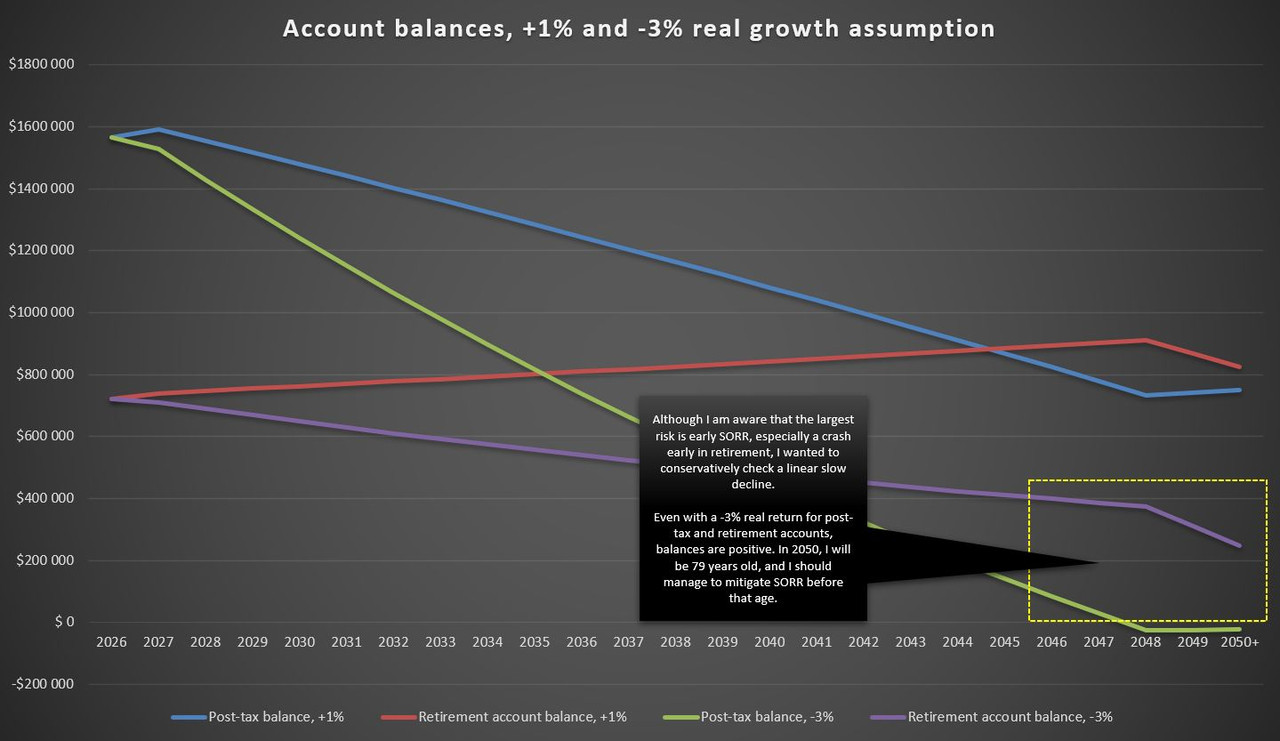

Lite kul grafer för resan 2001-2026 då (i USD då jag även ventilerar detta på engelska FIRE-forum):

Nettolön vs utgifter, 2001-2026

Tillgångar och skulder månad för månad, 2001 till juni 2026, med kommentarer på marknadshändelser

Tillgångar inklusive pensionskonton, 2001 till 2026

En konservativ RE-plan med låg real avkastning och hur det skulle arta sig (+1% och -3%)

Min vanliga månadsbudget tänker jag ser ut ungefär så här:

Hyra: 8 000 SEK

Räkningar: 2 000 SEK

Mat/förbrukningsvaror: 5 000 SEK

Bil och transport: 3 000 SEK

Andra måsten: 1 000 SEK ← delsumma 20 000 SEK för “grund”

Kläder: 1 000 SEK

Nöjespotten för prylar, utgångar, resor, osv: 9 000 SEK ← delsumma 30 000 SEK för “bekvämt liv”

ISK-skatt: 12 000 SEK

Jag tycker detta är en generös budget, med rejält med buffertar. ISK-skatten sticker ju verkligen ut här, och här får man reflektera över ett eventuellt byte till AF, åtminstone för delar av portföljern. Men om man låtsas att man tar ut 500 000 SEK per år för att täcka ISK-skatt alternativt ytterligare buffring eller livsstilsinflation, så innebär det en WR på 3,4%. Jag tycker börsen har gått otroligt bra och att vi har riktigt förhöjd risk (hög CAPE), men jag tror ändå 3,4% plus att horisonten bara är 23 år borde vara “gott nog”. Exitpaketet täcker också upp om det nu skulle gå dåligt i den känsliga startperioden.

Nu är jag redo för kritik eller reflektioner! Har jag räknat fel nånstans, eller antagit något knasigt? Räcker 30-40k realt sett? Året jag spenderat mest pengar (2025) snittade jag på 27 500 SEK per månad, men då ingick bland annat långa utlandsresor och mycket blandade nöjen, så jag har ändå tagit i lite tycker jag. Är jag kanske för konservativ?

Jag kommer spendera sommaren till reflektion, träning, vandringar, och lite enkelt resande, och så får vi se i höst hur det känns efter att ha varvat ner lite. Jag får säga att 22 års ingenjörsgnetande ändå byggt in en konstant stress i kroppen, som jag tror jag mår bra av att jobba bort, så inget jobb eller “produktivitetsmaxande” så länge vi har fint väder här hemma.

Andra tips eller funderingar? FIRE-ämnet är kul och det är lite spännande när man står på tröskeln till nästa steg.

Allt gott,

{kind=link}

{kind=link}

{kind=link}

{kind=link}