Tänker att det bara är tankar som varken behöver ha med verkligheten att göra samt att man inte alls behöver agera på dem.

Så det handlar nog rätt mycket om impulskontroll. Samt att inte utsätta sig för onödiga impulser läs (eller alltså inte läs då ) media, forum, poddar mm.

Jag har varit klar med portföljen i flera år ändå skruvar jag ständigt på något.

Just nu står jag mellan ett vägskäl - 90/10 globalfond/sparkonto eller 80(10)/10

Alternativ 1 där jag placerar helt passivt med månadsspar och kväver allt form av pill, där behövs nog en ny energitjuv eller hobby som håller mig borta från väskan.

Eller

Alternativ 2 där 10% blir min lekhink, dvs att jag till slut ger upp tron att kunna vara passiv och därmed skapar en liten del som tillåter allt möjligt pill.

Jag har haft liknande upplägg och vet inte ens om jag gillar enskilda aktier eller sådant, jag gillar mer känslan att ”skapa en bra portfölj” eller ändra och optimera ”för sakens skull”.

Men när jag väl är nöjd så kommer nya tankar, ja EM (trots att jag helst avstår), Home Bias, småbolag osv.

För mig handlar det om att acceptera att det är utom min kontroll. Jag spelar ett sannolikhetsspel. Jag har gjort det som spelar signifikant roll på sannolikheten, resten är utom min kontroll.

Jag vet inte hur börsen kommer gå (här tror jag du redan är).

Nästa steg är: Jag vet inte vilket som kommer vara optimalt.

Jag kan inte kontrollera utfallet mycket mer och det är okej.

Helt enkelt är det energi och tidsslöseri att tro att jag kan kontrollera utfallet mer. Det finns andra saker som har bättre ROE (Return on Energy) för ett bra utfall. Kompetensutveckling, personlig utveckling o.s.v.

Man tror att man måste agera när utfallet blir annorlunda mot planen. Ta klassikern nu. Folk undviker att köpa globalfonder för att slippa USA. Man ska inte optimera, utan håll sig till planen man har satt.

Du hade Lysa en gång i tiden och där blir valmöjligheter betydligt minimerade . Den här svaret gäller även mig .

Lysa är riktgt bra lösning för alla klåfingriga @Alec inkl Jacke77 och @janbolmeson

Vilken fantastisk tråd och tack för att Alec delar med sig. Det är hög igenkänningsfaktor.

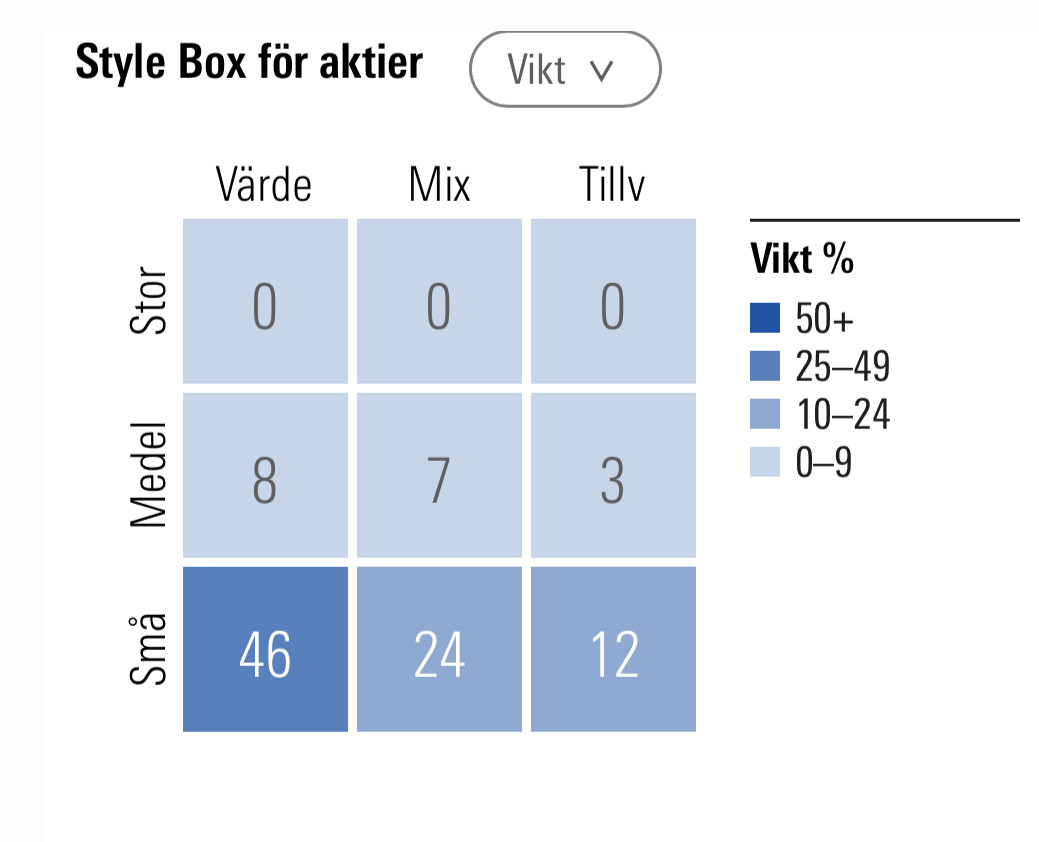

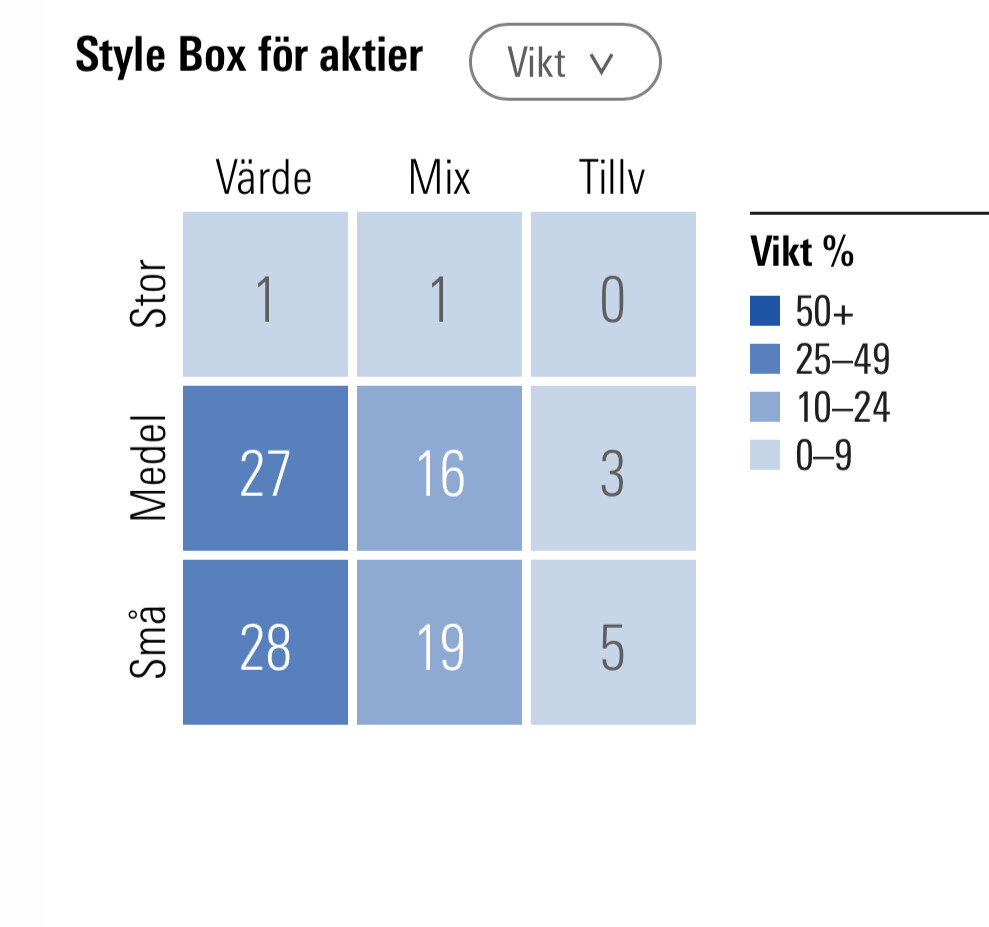

Själv höll jag länge på med att bygga egna aktieportföljer där jag använde mig främst av multipelvärderingar för att hitta undervärderade bolag (p/e och ebit främst).

Ifall man har intresset så är kan det vara otroligt givande men också väldigt tidskrävande.

Det jag upplevde tillslut var att min sinnesnärvo upptogs allt mer av börs än något annat.

Jag läste rapporter, forum, social media, lyssnade på finanspoddar och byggde prognoser i Excel.

Den andra aspekten är att när man lägger ner så mycket tid på att bygga en egen portfölj så behöver man också se till att få “betalt” för den tid man lägger ned.

Psykologiskt kan det vara väldigt påfrestande att hela tid jämföra sig med index och slår man inte kan självförtroendet få en rejäl törn.

I slutet på 2024 rann bägaren över, det va inte kul längre och efter funderat både en och två gånger blev valet att spara helt i indexfonder.

Det känns befriande men samtidigt uppstod en form av ett vakum, vad gör man istället?

Knep för den inre optimeraren. Möjligen ägna mer tid åt andra intressen eller försöka finna nya.

Men jag är inte säker på att det går att stilla optimeraren helt.

Trots att man har fonder så går ju dessa att skruva på med.

Detta låter möjligen överdrivet men det var den första tanke som dök upp. För egen del så är det nästan som ett beroende som jag försöker avvänja mig ifrån.

Ibland tänker jag på Stefan Ingves portfölj. Han verkar i princip köra tre fonder: Sverigeindex, lång ränta, och kort ränta. Alla hos Handelsbanken, och samma år efter år [1][2].

Jag kör inte med samma fonder, men känner mig ändå inspirerad. Det skall vara torrt och tråkigt, och samma år efter år.

Det har gått snart ett par månader sedan jag skrev mitt första inlägg i tråden där jag berättade om hur jag släppte taget om alla loopar, optimeringskrav och eviga justeringar. Sedan dess har portföljerna i stort fått stå orörda. Men jag har gjort ett par förändringar som jag vill dela med mig av, och framförallt varför.

Tjänstepension

När Avantis Global Small Cap Value UCITS ETF blev tillgänglig på Avanza tog det emot att agera. Jag var ju ”klar”. Att byta fond bara någon månad efter att jag landat i upplägget kändes som ett sorts nederlag. Men efter mycket funderande och några ärliga samtal med min inre psykopat insåg jag att det inte var ett tecken på att jakten börjat om. Det var ett beslut helt i linje med min strategi. Hög risk. Lång horisont. Billigt, evidensbaserat och något jag kan låta vara i fred. Så jag gjorde bytet. En gång. Sen får det vara nog.

Kreditmöjligheten är borttagen på dom konton som hade det

För att jag inte behöver den. För att jag inte vill ha dörrar öppna till något jag ändå inte tänker använda. Ren struktur ger ro i huvudet.

I backspegeln är det egentligen väldigt lite som ändrats. Men det som ändrats har gjort det på rätt sätt. Medvetet. Inte reaktivt. Jag försöker inte längre göra något perfekt. Jag försöker bygga något som håller. Och just nu gör det det.

Har ni gjort några förändringar i era portföljer som ni inte hade planerat i förväg?

Jo, jag har gått lite i samma tanker eftersom Avantisfonden du skriver om finns numera på Avanza. Den tänker jag bygga på tills den har ca. 10% av portföljen och en global kvalitetsfaktorfond som jag bad Avanza ta in (QDEV) har jag tänkt skall ha 5% av portföljen på sikt. Så sinning a little kan vara OK så länge det är nåt man dividerat omkring och nått till en sorts konklusion som “makes sense” kan jag tycka Tycker inte det stör ron kring att ha en relativt enkel portfölj heller.

Jag tycker det är värt det.

En enfondslösning ger mig mer sinnesro helt enkelt.

Sen är det inte en nackdel att Avantis täcker in fler länder, tex canada, japan, Australien m.fl.

Avantis har även bättre metodik i mångas mening, momentumkompenserad mm, om man ska nörda ner sig ytterligare.

Bara nyfiken - jag har sett dig tidigare prata väldigt gott om Dimensional. Har nåt ändrat din syn på den fonden sen dess? Nåt negativt förutom att man isf är fast med portföljen hos SHB? Jag har själv portföljen hos just SHB, så mest nyfiken att höra hur kunnigt folk ser på fonden nuförtiden.

när man plötsligt får tillgång till Dimensionalfonder så vänds världen upp och ned

Dimensional World Equity är utan tvekan den gobalfond med bäst riskspridning till lägst pris som går att få tag på som europe.

Den sopar helt enkelt mattan med Storebrand All-world och Lysa bred fast till samma avgift, bättre portfölj än Opti 100% aktier fast till halva priset, går helt enkelt inte att inte byta (orkar inte ens vänta till kvartalsskifte )

Riktigt bra enfondslösning om man vill ha just den risknivå och förväntade avkastning som den ger. Lite mer komplex att förstå än tex DNB global indeks dock.

Den största nackdelen/begränsningen för mig är att den enbart finns hos SHB. Har företagsKF, TJP, barnISK mm. som jag hanterar utöver mitt privata sparande, så för mig så är det väldigt skönt att ha allt samlat hos Avanza och en inloggning för att komma åt allt.

Genom att svara så påstår jag inte implicit att jag är ”kunnigt folk”. Jag investerar själv i två av Dimensionals fonder inklusive WEF via Handelsbanken. Eftersom faktorpremier har stöd i forskningen och jag själv tror på dom så anser jag att WEF är bättre än en vanlig globalfond. WEF överviktar i små profitabla värdebolag och har en handelsexekvering som överträffar vanliga globalfonders. Man tar t.ex. hänsyn till momentum och likviditet, dvs fördröjer köp i aktier med starkt kortsiktigt momentum och tvingar sig inte till omedelbart köp av aktier med dålig likviditet för att man måste hålla sig till indexviktning. Fonden är också noggrann med skatteeffektiv implementering (t.ex sälja förlorande positioner för att offsetta skatt på vinnande positioner utan att ändra faktortilt). WEF inkluderar också tillväxtmarknader vilket många av dom billigaste globalfonderna inte gör.

Jag är egentligen ingen person som försöker optimera in i minsta detalj,

men föredrar evidensbaserad investering utifrån ett risk och avkastningsperspektiv. Jag har därmed ingen preferens för ESG, men ser vitsen med en andel home bias då jag anser att detta är riskminimering av framtida köpkraft i Sverige där jag planerar att lägga största andelen av min konsumtion. Allvädersportföljer likt Zinos verkar intressant men förmodligen inget som jag kommer titta på i närtid.

Jag har därför landat i Lysa där jag har en stor del av min portfölj (även om det säkert finns både billigare och bättre sätt att göra det själv). Jag har ungefär 20% av min portfölj i Dimensionals World Equity Fund och 10% i Dimensional Targeted Value Fund (som är en ren small cap value profitability fond). That’s it.

Jag bara lyssnade på Jan för jag har inte intresset eller intelligensen att nörda (i positiv bemärkelse) ner mig i saker. Fick ett arv och investerade rubbet i Global Indexfond 2018. sen föjde fantastiska börsår. Hade det kraschat det första som hände hade man kanske inte varit lika positiv.

Efter lite panik och klydd i coronakrasen som bara kostade pengar har jag landat i:

75% DNB Global indeks Huvudmotorn

10% Plus AllaBolag Sverige pga valuta om dollarn krashar så säljer jag Sverige och vice versa.

5% Avanza RänteFond Kort och 05% AMF Räntefond Mix.

För att ha en del som är utanför börsen och kan användas för att köpa aktier om börsen krashar. Att ha det alternativt är ovärderligt. Jag vet att forskningen säger att på lång tid är 100% aktier bäst osv osv men detta gör att jag sover gott om natten och har handlingsutrymme vad börsen än hittar på.

Jag bara satte ihop det och tänkte låta det vara om inget bibliskt apokalyptiskt händer.