Hej Alex och tack för din tråd samt medverkan i RT. Du har inspirerat mig att börja ställa om mitt sparande efter 40 år med 100% aktier. Jag har dock börjat fundera på precis den frågan du ställer, behövs någon diversifiering? Min oro för att köra 100% Globalfond är:

Sjukt att jag har missat den här tråden, då min RT närvaro fluktuerar till och från. Visst har inte jag gått genom samma resa som @Alec men igenkänningsfaktorn är 1000% särskilt med mitt senaste skapta ämne och sporadisk sömnbrist och prestationsångest med förhoppningen att enkelheten är lösningen och att det släpper snart.

Kollar genom avsnittet #424, en av favoriterna hittils och kan relatera starkt som en relativt nybliven förälder i sammanhanget.

Mycket intressant inlägg. Lyssnade på podavsnittet med dig också Alec angående detta.

Äger själv en bred aktieportfölj idag, men kan absolut känna att man bara vill släppa det. Men det är samtidigt väldigt kul tycker jag.

Känner mig visserligen trygg med den och många bolag äger jag gärna på riktigt lång sikt och tänker att jag inte behöver titta till dem så ofta. Sätta kurslarm för stora rörelser och bara låta det vara. Men ändå är man ju där och följer börsen i tid och otid. Tänkte pröva mig själv lite framöver och försöka låta bli att logga in helt enkelt.

Idag kör jag mitt nysparande privat, samt tjänstepension enligt följande:

Länsförsäkringar Global Index 80%

PLUS Allabolag Sverige Index 20%

PPM:

AP7 100%

En vacker dag kanske många, eller alla aktier åker och jag kör rubbet med fonderna enligt ovan.

Skippar helt räntefonder och kör då det är dags med en mer rejäl buffert så jag kan klara mig utan uttag en längre period om börsen kraschar stenhårt.

Annars tänker jag mig i normalfallet ett uttag om 4% av startvärdet (inflationsjusterat) årligen (1% i kvartalet) genom att sälja av det privata sparandet. (Tillsammans med utdelningar från aktieportföljen då, om den nu blir kvar hela vägen.)

Skippar även ombalansering, och räntefonder då som sagt.

Det är vad jag landat i för något år sedan, och den tanken kvarstår. Om inget på vägen får mig att tänka om igen. Det känns hursomhelst väldigt enkelt för mig, absolut tillräckligt för att släppa taget.

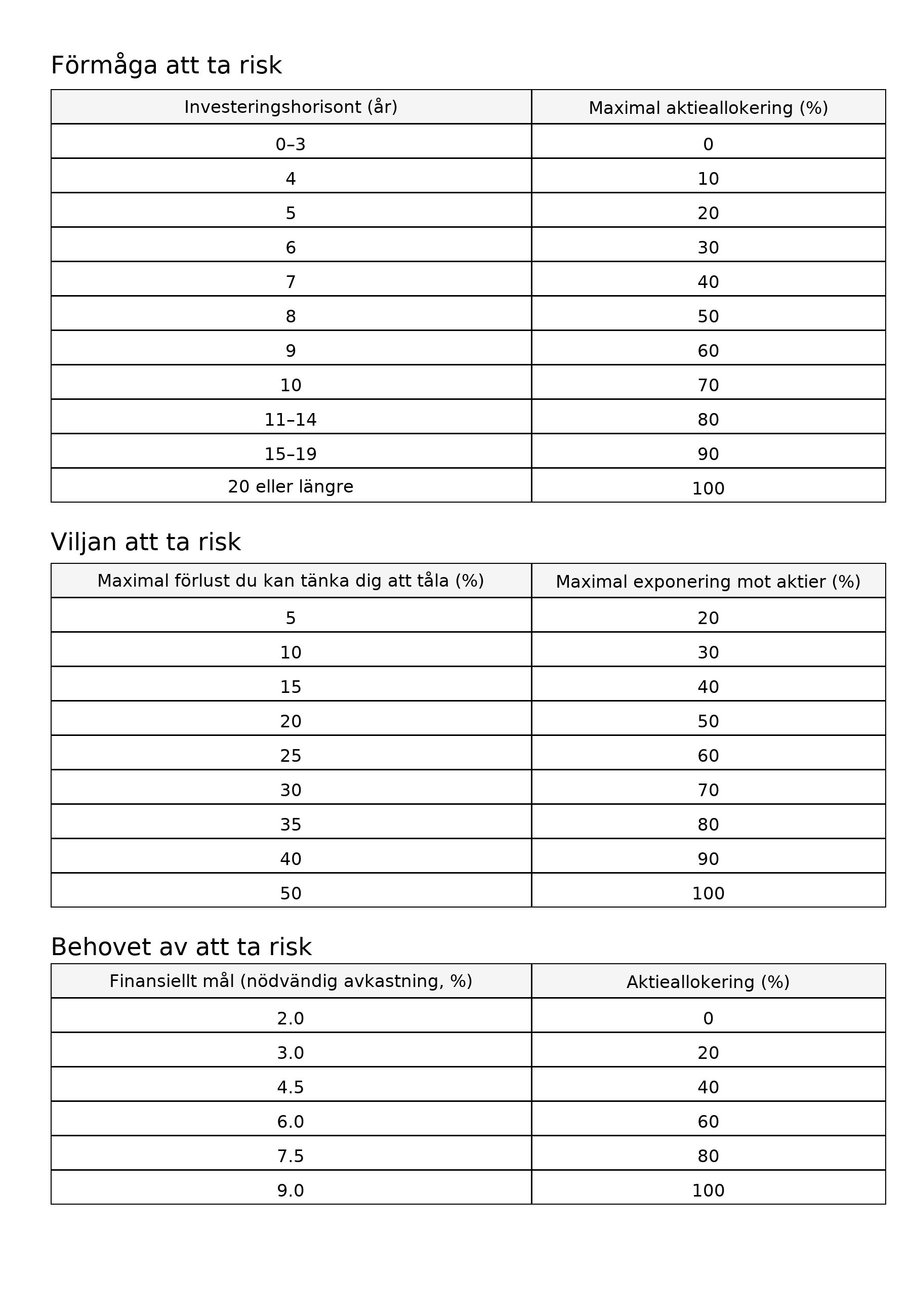

Jag har kansle frågat det tidigare men var kommer de tabellerna ifrån? Väldigt bra med de tre parametrarna för att avgöra vad som är rimlig för en som individ

Lite intressant att 100% aktier är mht sparhorisont på 20+ år, inte de vanliga 10+ år. Något som @Zino haft uppe tidigare.

@janbolmeson är något liknande integrerat i beskrivningen för Bevara kapital hinken? Jag tänker att om man tittar på de tre tabellerna så kommer man rätt snart fram till om man ska ha 30/70 eller 70/30 eller något mitt emellan

Ja lite mer konservativt än standardrekommendationen här på forumet.

Samtidigt tror jag många misstolkar hur man ska tänka kring sparhorisonten. Om man tex har 10år kvar till pension, så kan det i praktiken betyda att man har 15-30års sparhorisont på delar av kapitalet, beroende på hur man tänkt konsumera det.

Då misstolkade jag dig lite denna tidiga morgon! (Har nog inte vaknat riktigt ännu)

Som jag skrev, så har jag enbart 100% DNB Global Indeks. Tror på den strategin i sisådär 10-15år. Sen hade jag tänkt attbyta fond helt (som det ser ut nu) till Avanza Auto 3, 60/40 fond. Då jag gillar enkelheten med endast 1 fond. Sparar givetvis till buffert på vanligt sparkonto.

Men den är ju dock inte hela perioden. Med linjärt uttag så är väl kapitalet i snitt bara investerat 1/3 del av tiden (som tyngdpunkten i en rätvinklig triangel)

Ex, 10 år till uttagsstart och 10 år i uttag. 10 + 10/3 =13,3 år i total tidshorisont. Eller så brukar jag tänka åtminstone

Andra räknar halva uttagstiden som då i ex ovan blir 15 års total tidshorisont

Jo säkert sant som du säger. Har dock i denna tråden försökt släppa idéerna om att optimera portföljerna ner på detaljnivå, känns inte som det ger särskilt mycket tillbaka i förväntat resultat jämfört med hur mycket energi det kostar att gå runt och fundera på om en ligger helt optimalt ”rätt”.

Men kanske beror på att jag har mycket humankapital kvar och ser större fördelar att fokusera den energi jag har på att öka inkomster och kundvärde istället för den ”optimala” portföljen. kanske hade prioriterat annorlunda om jag var i uttagsfasen.

Jag är ny med sparande på börsen och har lagt i princip allt i DNB Global Indeks S med för enkelhetens skull, vill dessutom inte experimentera som okunnig nybörjare. Gick in och köpte ca 1,6 miljoner på direkten i DNB för två månader sedan.

Har tänkt fortsätta köpa fonden för runt 10 000-15 000 varje månad.

Ändrar du din strategi något gällande DNB nu när det går minus eller rör du ingenting alls och fortsätter köpa den, om det nu är det du gjort innan dvs. Säljer du något eller för över endel från DNB till en annan fond, eller sitter du bara lugnt i båten?

Hej, körde precis klart en rebalansering på mina 50/50 konton där en del DNB såldes och gick över till AMF. Månadssparar automatiskt fortfarande i 50/50 fördelning på dom kontona, om ett par månader blir det nu rebalansering och då får vi se om det blir AMF som säljs till fördel för DNB eller tvärtom.

På dom långsiktiga 100% aktier kontona tuggar månadssparandet på som vanligt.

Har helt ärligt knappt ens märkt att det gått ner, så här såg det ut nu när loggade in och kollade

Är mentalt förberedd på att bara fortsätta spara hela tiden, och förväntar mig att mina 50/50 konton kommer gå ner 20%, och mina 100/0 konton med 50%, minst ett par gånger under min sparhorisont. Hör liksom till spelets regler. Senaste veckans svängningar är knappt en krusning ens på ett års horisont.

Jag gör motsvarande. Nysparar bara i DNB Global Indeks S på Montrose. Vill egentligen flytta från Fondo, men det är blanketter och skit som måste fyllas i då Fondo inte kopplat upp sig elektroniskt gällande flytt av ISK.

Men din resa gjorde jag motsvarande. Köpte ungefär för samma pengar som du 3 månader innan Coronadippen. Det kändes så där, men med facit i hand så har det ju gått bra ändå. Den enda regeln du behöver veta under get-rich-fasen är “keep-on-buying”. Allt brus som uppstår i media och ibland på RT. “Rädda det som räddas kan”.. det kostar bara avkastning. Du sänker dina odds varje gång du kliver in och ur marknaden.

Anser ni att det är någon nackdel med att globala aktieindexfonder är väldigt USA-tyngda, med typ 70-75% USA, varav runt 20% i Nvidia, Microsoft, Amazon och Apple? Tar jag i för mycket med att jag lagt nästan hela mitt kapital (inte bufferten för oförutsedda händelser då såklart) i DNB Global Indeks S även om det är i långsiktigt syfte (dvs att de ska ligga där i längre än 5 år)?

Aningen tunga är dom, ren marknadsvikt ska USA ligga kring typ 63%. Men ligger inte direkt sömnlös över det, det är så den utvecklade marknaden är värderad av alla investerare som handlar på den. Vem är jag att säga att alla dom har fel liksom?

Kan vara så att du har en högre risk än du kan hantera. Om du tittar i tabellen i mitt förra inlägg så kan den guida dig till en lämplig risknivå utifrån dina förutsättningar.

Du tänker att hantera rent psykiskt, att man ska få kalla fötter och göra misstag som att sälja i dåliga eller kristider?

Eller tror du även att globala aktieindexfonder som DNB Global Indeks S en dag kan krascha och aldrig någonsin återhämta sig? Eller lär en sådan situation bara kunna ske i en värld där det blivit kärnvapenkrig i princip?

@Alec Nyfiken om du sedan du startade tråden (12 april) fortfarande har släppt taget?

Eller är det som för mig - lekhinken tar allt mer tid och pillande?

I mitt fall ser jag tendenser att jag ruckar på mina ‘regler’ och fyller på mer än vad som jag tidigare bestämt. Förmodligen samma mekanismer i hjärnan som beroenden där jag inbillar mig att det “inte är så farligt” och “man måste leva också” i kontexten att globalfonder är så himla tråkigt. Även om jag vet att dom är det bästa valet för mig.