Detta är väl motsvarigheten till Iris fast globalt och inte i Sverige? Borde den inte vara i låg kreditrisk + lång duration?

Förslag på förbättring på din bild? Istället för AAA etc. skulle du inte kunna göra en markering med IG / non-IG? Eller om jag kan få originalet till bilden så kan jag jobba lite med den också.

Jasså? Jag uppfattar Captor Aster Global Credit som en global företagsobligationsfond (kreditratings ned till BBB-), medan Captor Iris ser jag mer som en statsobligationsfond (enbart AAA), även om det är bostadsobligationer. Men det är klart, det är nog fel att kalla det för “hög” kreditrisk. Uppdaterat mitt förra inlägg. Kanske framkommit något annat under intervjuerna också?

Zino, du har uppfattat det helt rätt, i Aster-fonderna handlar vi annat än AAA. I Captor Aster Global Credit och Captor Aster Global Credit Short Term handlar vi ren Investment Grade, dvs ner till BBB-. I Captor Aster Global High Yield handlar vi High Yield, dvs kreditbetyg från BB+ och neråt. I Iris har vi bara svensk AAA-risk, dvs svenska staten och svenska säkerställda obligationer.

Daniel

Hej! Lyfter en gammal tråd. Jag har sökt men inte lyckats komma framåt med mina spörsmål.

När jag tittar på innehaven för Iris och Aster-varianterna på Avanza så tycker jag att de ser väldigt lika ut. Jag tycker att en globalfond mot företag borde skilja sig från en fond riktad mot svenska staten redan vid första anblicken. Vad som dessutom förvirrar mig är att Aster HY har innehav som ser ut som svenska staten, och Iris har innehav som ser ut som nordiska bankers bolån.

Konkurrerande fonder förstår jag bättre vad jag läser. Vad är det jag missar med Captors fonder?

Det är en metod att spegla ett index, så kallad syntetisk replikering. Det innebär att exponeringen mot underliggande index uppnås via investeringar i derivatinstrument . Exempel på sådana derivatinstrument är så kallade SWAP- kontrakt, via vilka fonden erhåller samma avkastning som index ger.

Så det syns inte på Avanza vad dom speglar för index, utan istället vilka värdepapper dom äger som säkerhet för sina swappar… Kika på deras hemsida istället.

Rapporterna gav några pusselbitar, även om transparensen kanske inte är den högsta. Hur som helst, tack för detta @Alec!

@janbolmeson detta skulle kunna vara ett uppslag för ett pod-avsnitt. Det första avsnittet med Captor var bra men kanske inte så djuplodande, så steg 2 vore intressant där de kan tala mer om hur deras fonder fungerar och hur de jobbar med derivaten och tillhörande säkerheten. Själv hade jag tyckt att det var intressant att höra om vilka bolag som SWAP:arna gäller.

Hej dMiek, jag hade missat din fråga. Jag vet att det kan se konstigt ut och det beror på att de flesta fondtorg hämtar data leverantörer som kämpar med att få med alla detaljer och delar som utgör en fond. I våra fonder placeras likviditeten i AAA obliationer (stat och AAA bostadobligationer) därefter tar vi kreditrisken via kreditderivat. Det är dessa kreditderivat som ej rapporteras på platformarna och jag skulle föreslå att du tittar på våra månadsrapporter som visar alla delar av fonden.

Detta anser vi ge bättre diversifiering, bättre likviditet och vi hoppas högre avkastning över tid. Dessa kreditderivat som är i High Yield för Aster Global High Yield och Investment Grade för Aster Global Credit Short och Aster Global Credit.

Iris Bond innehåller endast AAA obligationer.

Det är ju verkligen synd att plattformarna inte klarar av att visa alla delar i förvaltningen för de allra flesta förvaltare använder ränte eller kreditderivat för att hantera portföljen enkelt och effektivt.

Här håller jag inte med. Förstår inte vad inflation har med saken att göra alls faktiskt?

Du borde kolla på tre saker:

Vad är den förväntade avkastningen på din investering.

Hur stor är risken i investeringen.

Hur korrelerar den mot dina andra investeringar.

Därmed bör du jämföra liknande risk i portföljer. Anta att följande två alternativ har samma risk (vilket är hyfsat rimligt anser jag):

alt 1) 60% aktier, 40% räntefonder.

alt 2) 70% aktier, 30% bankkonto.

Jag skulle hävda att alt 2 i exemplet ovan troligen har en högre förväntad avkastning till en liknande risk som alt 1.

Utöver det så tillkommer risken med att man gör “mänskliga” fel om man tillför något som de flesta är obekanta med (som räntefonder) och som du själv upplever som “svårt”. För varje del man tillför en portfölj desto mer ökar risken för “dåliga mänskliga faktorer” också.

En sak till att ta hänsyn till i sammanhanget är om man har hus och lån. Huspriserna och även räntekostnaderna är väldigt korrelerade mot räntor. Äger man hus bör man nog tänka sig för innan man investerar i långa räntor som bägge påverkas negativt av stigande räntor samtidigt som lånekostnaderna ökar. Har man lån är man dessutom till viss del skyddad mot inflation.

Jag anser att man bör kolla på kostnaden och vilka investeringar som finns i olika valutor och undvika att låsa fast sig vid att det “måste” vara en viss valuta (t ex SEK). Om man vill investera i långa Amerikanska räntor kanske det är svårt att göra det i SEK till en rimlig kostnad. Dessutom bör man kolla på resten av portföljen. Min åsikt är att man bör försöka balansera ut valutan om det går så man undviker alltför mycket i samma valuta.

Exempel: Har man 100% svensk indexfond i sina aktieinvesteringar kan jag se en fördel med att investera i USD för räntefonder. Ofta är ju USD en bra valuta när börsen dyker.

Men om man som de flesta på det här forument har största delen i en global indexfond så bör man nog försöka undvika att investera ännu mera i USD, utan då är nog SEK bättre för räntedelen.

Jag håller nog med @janbolmeson här. Kontanter/bankkonto har 0% i riskpremie och bidrar därför inte med något i en portfölj.

Räknar man kvantitativt med att en vanlig mellanlång räntefond, ex AMF Lång, har en riskpremie på 1% och 0.1 i korrelation till aktier (~7% riskpremie) så har en 60/40-portfölj med räntor samma CAGR (4.3%) som 70/30 kontanter, men 14% högre Sharpekvot pga riskpremie + ombalanseringseffekt.

Faktum är att du måste upp på en 90/10-ränteportfölj (5.5% CAGR) för att få samma riskjusterade avkastning som en 70/30-kontantportfölj har.

Jag satt och simulerade olika portföljer och landade i följande fördelning, om målet är att få ner max draw down samtidigt som du får en god avkastning:

De långa räntorna är för påverkade av styrräntan, och gör portföljen lite för volatil för en vanlig småsparare. Därför tror jag på att lägga större vikt i kort duration.

Har du verkligen räknat rätt här? 5.5% CAGR med 90% aktier låter extremt lågt. Om man räknar med 9% avkastning på aktier (7%+2% inflation vilket är vad Bolmeson normalt brukar räkna med) så kommer CAGR bli betydligt högre. Vad räknar du med för förväntat avkastning på aktier, räntor och bankkonto? Jag antar att vid 2% inflation så kan man anta bankkonto avkastar runt 2% och i så fall då räntor 3%-avgift 0.12% = 2.88%.

Man brukar räkna med 7% i riskpremie för aktier, dvs avkastning över den riskfria räntan. Riskfri ränta (bankkonto) har då per definition 0% i riskpremie. Den CAGR jag har räknat fram är den förväntade överavkastningen oavsett vad inflationen ligger på, inklusive volatilitetsförlust, så 5.5% stämmer bra då 100% aktier ligger på 5.88% (vid 15% volatilitet).

Så om man då för räntor tänker 1% riskpremie, 4% volatilitet (siffror jag tog för AMF Lång från Morningstar) samt 0.1 i korrelation mot aktier, så bör mina siffror stämma.

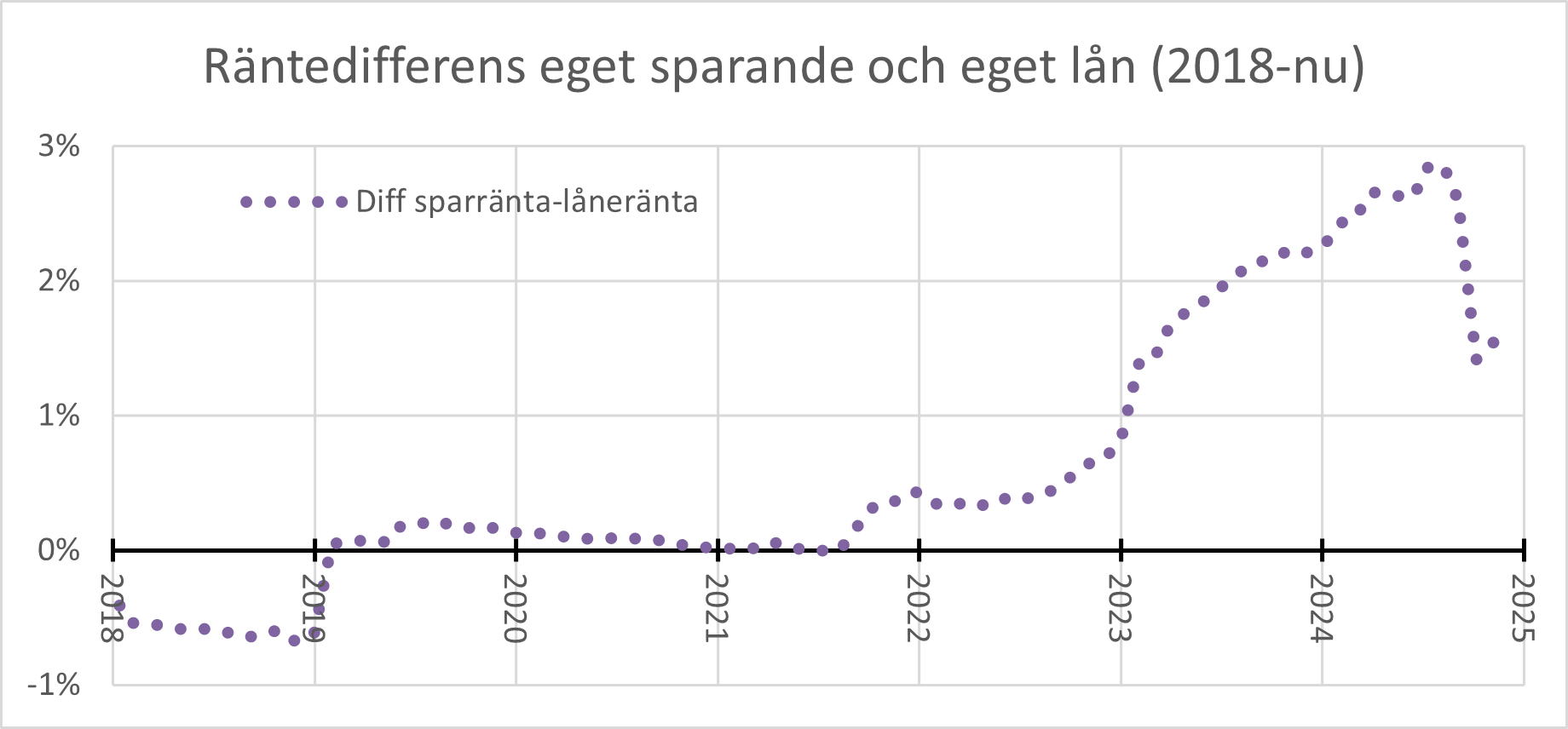

Även jag har lite svårt att hålla med om detta. Speciellt om man parallellt med banksparandet har - eller skulle kunna få - bolån. Då kan det definitivt finnas fördelar med banksparande även under betydligt längre tidsperioder än 2-3 år.

Genom att fokusera på differensen mellan spar- och låneränta behöver man inte bry sig om inflationen utan kan direkt se om ens arrangemang ger ett positivt ekonomiskt bidrag eller ej. Efter att själv 2019 ha gått över till att utnyttja både bundna låneräntor och bundna sparräntor ser jag ännu så länge ingen anledning att undvika pengar på bankkonto, inte ens på lång sikt.

Kombinationen banksparande och bolån kan passa speciellt bra för den som söker både handlingsfrihet och trygghet. Skulle situationen eller de egna preferenserna förändras kan man i ett senare läge ändra sitt arrangemang och t ex använda sparpengarna för mindre eller större amorteringar.

@Zino / @Andre_Granstrom / @RicardNylund / @EvidaPer har ni något inspel i denna frågan där jag är av åsikten att pengar med sparhorisont över 3 år bör vara i räntefonder istället för bankkonto?

Det låter för mig som att du band bolåneräntorna i föregående lågräntemiljö (1-1,5%?) och sedan när räntorna gick upp så kunde du binda på sparkonto (3-4%) för att på så sätt få ett positivt räntenetto på 1,5-3%

Så fort ditt bundna bolån går ut skulle jag tro att bilden ser annorlunda ut. Eller är jag fel på det?

Isf svårt att repetera det annat än just fallet med att man går från låg till hög räntemiljö vilket väl inte sker så himla ofta att man kan ha det som generell rekommendation

Tack då är vi på samma nivå.

Så om vi räknar enligt följande:

Aktier: Riskpremie 7% - 0.25% avgift = 6.75%

Räntor: Riskpremie 1% - 0.12% avgift = 0.88%

Bankkonto: Riskpremie 0%

Dock om vi tar hänsyn till detta:

Detta leder till att det finns en åsikt att antingen så är bankkonto räntan lägre än den riskfria räntan, eller så är den riskfria räntan lägre än inflation, men jag bortser från ovanstående citat just nu då jag inte anser att det finns fakta som stärker det, samt att detta är en separat diskussion. Jag antar att det eventuellt stämmer om man räknar med skatten dock, men jag utelämnar skatten för att undvika att göra det onödigt komplicerat.

Man måste ta hänsyn till volatiliteten hos en tillgång för att räkna ut vilken avkastning man får, den sk geometriska avkastningen. Den räknas ut som

riskpremie - volatilitetsförlust

där volatilitetsförlusten är

standardavvikelse^2 / 2

Så för 100% aktier med standardavvikelse 0.15 (15%) så blir det ~5.88%.

Riskfri ränta har ingen volatilitetsförlust vilket är bra, men det spelar ingen roll då premien ändå är noll.

Räntefonder har en liten riskpremie och volatilitet, men då de i viss mån är okorrelerade med aktier så bidrar de till att minska den totala volatiliteten.

För att räkna ut volatilitetsförlusten för en blandning av tillgångar så måste man räkna ut standardavvikelsen för hela portföljen och då behöver man även korrelationerna (och viktningen) mellan tillgångarna.