Oj. Det där visste jag inte. Men flytten från Lysa är påbörjad.

1 gillning

Krångligare att förstå upplägget och hitta en “snapshot” över exakta investeringar. Går säkert att ta reda på det, men jag vill inte ha ett “extra lager” med onödig komplexitet som gör det svårare för mig att förstå vad jag investerar i. Dessutom ett “extra lager” som kan gå fel = ökad risk. Jag förstår att risken säkert är väldigt liten och att ni litar på Lysa, men jag ser ingen anledning till att lägga till detta lager med otydlighet och extra risk.

Några exempel:

- Har du 90% aktier så vill du troligen inte ha till exempel inflationsskyddande papper eller företagsobligationer i din portfölj. Har du 50% aktier så är detta mer rimligt.

- Bankkonto ger bättre avkastning och lägre risk än många svenska räntefonder. Finns därmed ingen anledning till att ta en risk för lägre avkastning.

- Jämför räntor på statliga utgivna räntepapper så kommer du märka att USA har betydligt högre ränta än till exempel Tyskland och Japan. Här är ett exempel (finns flera om man söker): Här är alla kreditbetyg i EU . Varför har flera länder AAA i kreditvärdighet men räntan varierar från 1.7% i Sverige till 4.2% i Belgien. Varför ska du investera i Sverige när du får 3x högre ränta i Belgien. Är man Svensk kan det finnas en orsak men om du bor i ett annat land?

Det går dessutom att beräkna den exakta avkastningen på en ränteinvestering OM (och endast OM) man behåller den från inköp till slut. Detta är knepigt för långa räntepapper där man oftast säljer papprena och köper nya, men för korta räntor så finns det väldigt få variabler och man kan på förhand inse vilken ränteinvestering som är bäst. Denna uträkning stämmer inte överens med olika länder där ett räntepapper på 3 månader utgiven av ett land i Europa med AAA ranking har otroligt liten risk att råka ut för förändringar, men ändå skiljer avkastningen kraftigt.

1 gillning

Bra att visa på ett konkret alternativ! Tack ![]()

Är det korrekt att total uppskattad årlig kostnad ≈ 0.151 % + 0.05 % + 0.10 % = 0.301 % om man inkluderar engångskostnaderna över ca 5 år?

Antar bidraget från engångskostnaderna blir betydligt lägre om man sparar i 20 år och inte månadssparar. Å andra sidan om man vill byta fond eller fördelning så blir engångskostnaden en tröskel eller kostnad för detta?

1 gillning

Oh herregud! ![]()

![]()

![]()

Strålande! Nordnet och Avanza jublar!

Hej, nej i det exemplet som jag gjorde så är den årliga avgiften 0.151% samt engångskostnaden för köp 0.05% och sälj 0.10%. Så om du vill kan du räkna om det till årlig avgift beroende på investeringslängd.

Blir inte helt rätt men för en snabb uträkning kan du bara ta (köp+sälj avgift)/antalet år och lägga till den årliga avgiften. Den årliga avgiften blir något högre om du istället räknar med att kapitalet minskar med 0.05% första året. Men det gör minimalt på avkastningen i slutändan. Dessutom när du säljer kommer du nog sälja med lägre courtage än 0.25%. Det är ju Nordnets högsta courtage som jag räknade på.

Dvs årlig avgift för fem år = (0.05%+0.10%)/5 + 0.151% = 0.03% + 0.151% ≈ 0,18%

Årlig avgift för tjugo år = (0.05%+0.10%)/20 + 0.151% = 0.0075% + 0.151% ≈ 0,16%

För exemplet i den tidigare posten.

EDIT:

Det är ju bara 20% av pengarna du investerar i dom iShares ETFs. Så det är dom som drabbas av köp och säljavgifter. Men som sagt det var bara ett förslag för att visa att det finns möjligheter att spara betydligt billigare, samt med fler företag och till samma arbetsinsats som för Lysa. Går ju att välja andra fonder på andra plattformar om man inte vill köpa ETFs. Jag själv sparar till barnen WEBN på SAVR, men Montrose är ännu billigare, IBRK är billigast men hög minsta avgift. Då kommer du ner på extremt låg avgift, själv fonden 0,07% årlig avgift + köp och säljavgifter. Till mig själv köper jag bara aktier! ![]()

1 gillning

Två inspel för att balansera eftersom djävulen sitter i detaljerna. Notera att jag inte säger emot ditt portföljförslag som är ett alldeles utmärkt alternativ till Lysa om man är en gör-det-självare.

Men för att hålla de olika tankarna isär.

Att jämföra Lysa Bred med Storebrand Global All Countries är snett eftersom du inte har samma vikt på de innehållande delarna: lex Sverige-delen. Lysa kör 20% Sverige, det är klart att det kommer ha en påverkan upp / ner. En intressant reflektion är att när Sverige går dåligt då tycker man att den delen är värdelös och antalet trådar i forumet ökar. När Sverige gått bra, då hör man mycket mindre.

Att jämföra på 10 år säger statistiskt i princip ingenting, även om alla (inkl. jag själv) från tid till annan gör det eftersom vi blir lurade av vår hjärna. .

Det finns ingen bästa globalfond om man bara tittar på avkastning.

Det vill säga att man behöver utvärdera på process och inte resultat när resultatet påverkas av slumpen.

Samt, om du vill göra det än mer korrekt, så behöver man lägga på spread. Sedan vet jag inte heller hur den interna skatteavbränningen är i de andra fonderna då jag inte kikat på Nordnet-fonderna. Vi har ju haft de diskussioerna tidigare att man t.ex. rätt länge blev lurad av Avanza Global som i praktiken var dubbelt så dyr på grund av itnern beskattning (vet inte om det är så längre, har inte kollat upp det på 2 år).

4 gillningar

Avanza Global har flyttat till Irland så dom har inte Luxemburg avbränningen på 30% längre utan “bara” 15%.

Spreaden för dom ETFs är extremt låg, men det har du i Lysa fonderna ändå när dom underliggande fonderna köper sina aktier och ETFs.

1 gillning

Något helt annat: LYSA har väl inget offentligt API? Hur följa utvecklingen i Excel? Ens möjligt med automatisk uppdatering? Mig veterligen kan man inte hämta deras data från andra webbsidor.

1 gillning

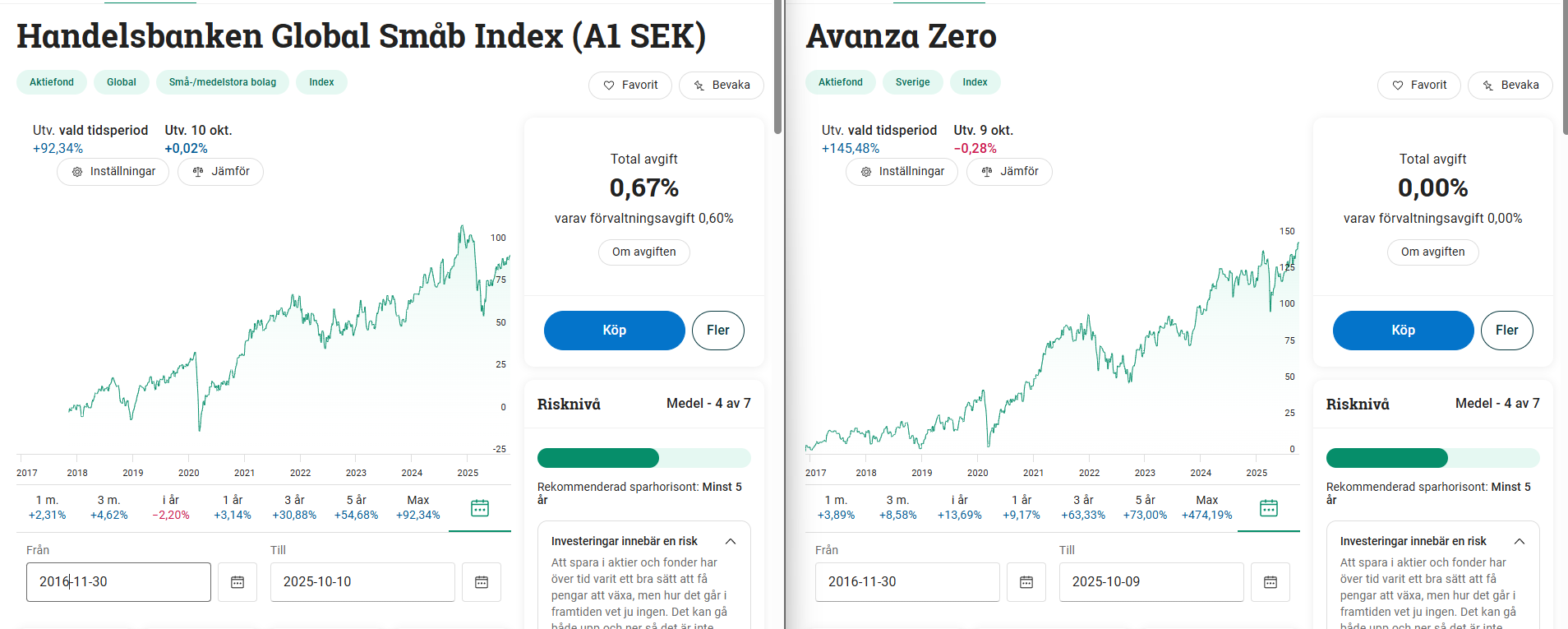

Ett jämförelseportfölj till Lysa borde bli något sådant här, nu har jag bara tagit svenska fonder som rapporterar i SEK.

Sedan start 2016-11-30:

20% Avanza Zero 145.48%

70% Storebrand Global All Countries 180.2%

10% Handelsbanken Globala Småbolag Index 92.34%

145.48x0.20% +180.2x70% + 92.43%x10%= 164.5%

Enligt Lysa är avkastningen 156% under samma period. Men då är inte Lysas avgift med under ca 9 år plus ränta på ränta.

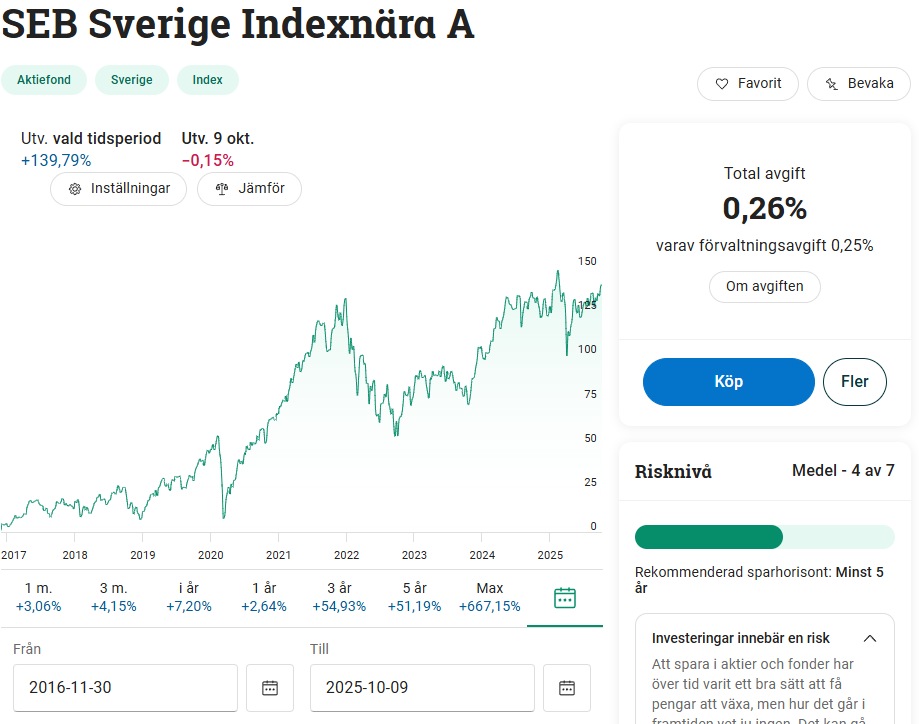

Njae, hellre SEB Sverige Index eller PLUS Allabolag eller motsvarande. Zero missar ju alla småbolagen.

1 gillning

Och du missar även småbolag i tillväxtmarknaden. Det finns dock inget alternativ vad jag vet i SEK.

Det bästa med Lysa är att man i princip inte kan göra fel. Min familj som är totalt ointresserade av fonder och investeringar kan jag med trygghet rekommendera dem Lysa.

Det jag personligen gillar är att jag kan ha en 90/10 portfölj med automatiskt månadssparande som sköter sig själv. Kan inte om räntor det är en jäkla djungel tycker jag och Lysa verkar ha ett bra spridning där och automatiskt ombalansering är toppen.

2 gillningar

Plus allbolag har inte funnits så länge, men med SEB Sverige Index så blir det detta:

Sedan start 2016-11-30:

20% SEB Sverige Indexnära A 139.79%

70% Storebrand Global All Countries 180.2%

10% Handelsbanken Globala Småbolag Index 92.34%

139.79x0.20% +180.2x70% + 92.43%x10%= 163.34%

Men man hade velat att få veta Lysas avkastning under samma period efter alla avgifter. Dessutom jämförelseportföljen ovan är riktigt dålig med höga avgifter. Hoppas ingen investerar i den.

Borde inte Lysa bli billigare iom mycket Sverige? Är inte handel här billigare för oss?

1 gillning

Jag är rätt trygg med att påstå att om man är en person som lusläser de 200 inläggen i den här tråden så tillhör man inte den tilltänkta målgruppen för Lysa. Man måste förstå att inte alla är intresserade av ekonomi på samma sätt som vi på RT. Att det går att sätta ihop en portfölj själv som motsvarar Lysas betyder inte att vad de erbjuder är dåligt.

12 gillningar

Olika sätt att replikera / likna Lysa. Börsvärden är hämtade här.

Svenska fonder:

- Liten övervikt mot stora och mellanstora bolag i EM då det inte finns en småbolagsfond.

- ESG mest via Handelsbanken.

- Kräver manuell ombalansering med fyra fonder genom att beräkna börsvärden, dock enklare än med ETF:er.

| Fond | Vikt | Avgift |

|---|---|---|

| DNB Global Indeks S | 63.8% | 0.21% |

| DNB Global Emerging Markets Indeks S | 8.6% | 0.35% |

| Handelsbanken Global Småb Index (A1 SEK) | 7.6% | 0.65% |

| PLUS Allabolag Sverige Index | 20% | 0.20% |

| 100% | 0.254% |

Svenska fonder (utan småbolag):

- Saknar småbolag.

- Ingen ESG.

- Kräver manuell ombalansering med tre fonder genom att beräkna börsvärden, dock enklare än med ETF:er.

| Fond | Vikt | Avgift |

|---|---|---|

| DNB Global Indeks S | 72% | 0.21% |

| DNB Global Emerging Markets Indeks S | 8% | 0.35% |

| PLUS Allabolag Sverige Index | 20% | 0.20% |

| 100% | 0.220% |

Börshandlade fonder (ETF:er):

- Mycket låg årlig avgift.

- Ingen ESG.

- Betalar för växelavgift, courtage och spread.

- Bör vara en nästan exakt replikering.

- Kräver manuell ombalansering med två fonder, enkelt.

| Fond | Vikt | Avgift |

|---|---|---|

| SPYI | 80% | 0.18% |

| PLUS Allabolag Sverige Index | 20% | 0.20% |

| 100% | 0.184% |

Börshandlade fonder (ETF:er) 2:

- Extremt billig tack vare WEBN.

- Ingen ESG.

- Betalar för växelavgift, courtage och spread.

- Bör vara en nästan exakt replikering.

- Kräver manuell ombalansering med fyra fonder genom att beräkna börsvärden.

- Tillväxtmarknad (småbolag) har en väldigt liten andel.

| Fond | Vikt | Avgift |

|---|---|---|

| WEBN | 71% | 0.07% |

| IUSN | 8% | 0.38% |

| SPYX | 1% | 0.63% |

| PLUS Allabolag Sverige Index | 20% | 0.20% |

| 100% | 0.127% |

Att bygga en portfölj själv är absolut billigare än Lysa. Men att göra detta kräver dock allt detta manuella arbete, vilket inte är för alla.

- Vilka fonder och vilka regioner ska jag ha?

- Vilken vikt bör varje fond ha för att få det marknadsviktat?

- Var hittar jag denna information?

- Hur räknar jag ut marknadsvikten för resterande fonder med min 20% övervikt mot Sverige?

- Vill jag ens ha en 20% övervikt mot Sverige…?

- Vill jag handla ETF:er eller hålla mig till vanliga fonder, vad är för- och nackdelar med båda?

- Vill jag betala courtage, växelavgift och spread vid handel av ETF:er?

- Orkar jag ombalansera innehav med dryga procentenheter? (Man kan såklart avrunda men då blir det inte heller exakt).

- Vad blir den totala viktade avgiften?

- Vill jag ha ESG-fonder vilka ska jag då byta till?

- Med mera, med mera.

7 gillningar

Nu har du räknat utan ombalansering, så det är en portfölj med annorlunda riskprofil. Men målet bör rimligtvis inte vara att replikera Lysa, utan att ha en vettig portfölj. Då räcker en globalfond fint. Om ens mål är att replikera Lysa så tror jag att det är bättre att använda Lysa.

3 gillningar

Ja, håller med att det är bra sätt att replikera om man vill göra det själv. Men det kräver ju som sagt en del kompetens. Upplever det som ganska likt förenklingen som vi gjort här:

samt om du vill göra samma för räntor, så har vi utgått från denna:

4 gillningar

Jag har följt med en hel del i tråden men tycker fortfarande att 0,1% extra avgift är värt det. Alternativen för mig hade vart billig globalfond eller lägga tid och energi att replikera (eller förbättra) portföljen för att spara 0,1%.

Kanske går jag över till Globalfond om jag vill köra utan räntedelen med ombalanseringen eller tröttnar på home bias.

Bygga en egen portfölj vill jag inte lägga tid på. Men det kanske är för jag har kommit till en nivå där jag är beredd att byta några 100-tals tusen extra vid pension mot mer tid att göra annat idag. Fast det handlar egentligen inte om tid utan mer om sinnesro att jag har valt något som är bra nog och sköter sig själv och inte kräver för mycket beslut och mental energi.

Jag uppskattar de i tråden som kommer med alternativ och välformulerad kritik mot Lysa.

3 gillningar