Varför rekommenderar ni detta med högre home-bias och mindre bredd än globalt marknadsvärde https://marketcaps.site/ i motstrid med vad forskningen säger om högst riskjusterad avkastning på lång sparhorisont?

Tänker att något som denna skulle vara mer i linje med forskningen:

80% - DNB Global Indeks S

10% - Handelsbanken GI Småbolag Ind Cri A1 SEK

10% - Avanza Emerging Markets

Passar in på marknadsvärde bättre i linje med forskningen och har även lägre total avgift.

I trådarna om home bias samt 100% aktieportföljen m.fl så har jag varit aktiv och också ifrågasatt att RT verkar gå ifrån forskningen av oklar anledning nu 2024. När det gäller home bias så “känntycker” jag 10% är en rimlig generell rekommendation med vissa fördelar även om det teoretiskt sänker den riskjusterade avkastningen lite.

Även om det blir lite dyrare så har jag låtit det väga tyngre att få ner antalet fonder (Storebrand går att få för 0.23% hos Fondo, väldigt trevlig fond för det priset)

Över tid är bidraget från valuta 0. Dvs. valuta går upp och ned och över tid bidrar det varken positivt eller negativt till utvecklingen. Precis som t.ex. guld har det ingen naturlig avkastning eller tillväxt.

Om du har ett långsiktigt sparande så är alla samtal om valuta bara brus och något att ignorera.

Men du får gärna rätta mig om jag har fel, försöker fortfarande få full koll på alla argument för home-bias.

Är bara om du följer EHM och CAPM slaviskt som det gäller. Applicerar du istället ICAPM som prissättningsmodell kan en rejäl home bias vara att rekommendera, helt enligt forskningen.

Marknadsportföljen än bara optimal för den genomsnittliga investeraren, dvs den som bor och planerar att pensionera sig alla länder samtidigt, är precis medelgammal, har medel inkomst, har medel risktolerans, har ett genomsnittliga ekonomisk mål, osv osv.

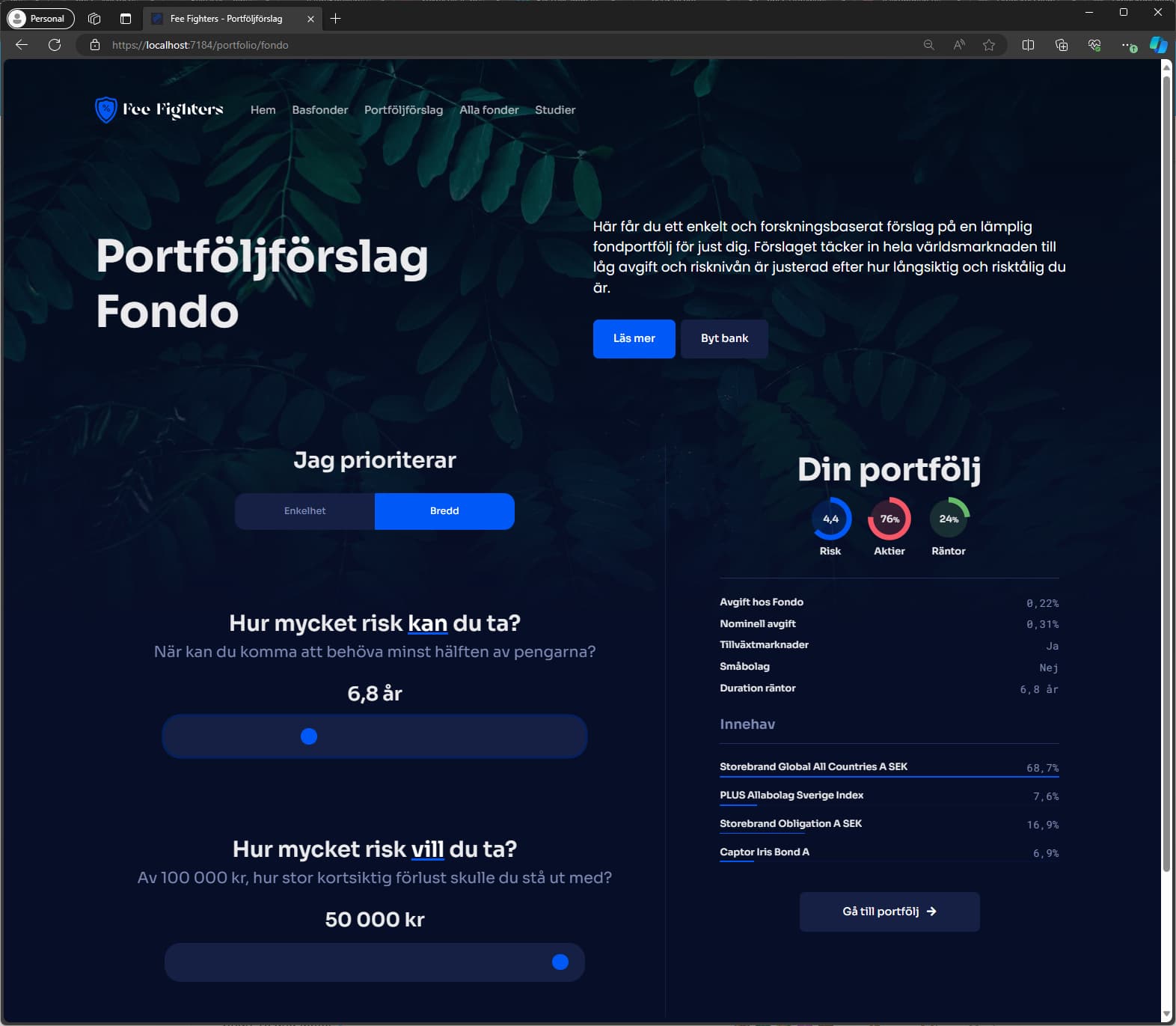

Mitt största problem med nya förslagen är i vänstra nedre hörnet av diagrammet. Exempelvis vid lägsta sparhorisont 3 år och lägsta risktolerans 5% drawdown, så är rekommendationen 20% aktier och korta räntor, vilket är rimligt (dock åt det högre hållet, mer rimligt borde vara 10% aktier eftersom -50% börsras då blir -5% drawdown). Höjer man sparhorisonten till 15 år, men fortsatt risktolerans 5% drawdown, blir dock rekommendationen 60% aktier och medellånga räntor.

För mig är detta inte logiskt, eftersom portföljens potentiella drawdown är mycket högre i andra fallet - definitivt högre än 5%. Det borde inte spela någon roll att sparhorisonten är längre, har man så låg risktolerans borde rekommendationen vara samma som vid sparhorisont 3 år.

Det enda sättet att kombinera kravet på <5% drawdown med högre andel aktier är att lägga till ytterligare okorrelerade tillgångsslag, utöver räntor, men jag förstår att det är aktier och räntor som din portföljgenerator jobbar med.

Mm, ja du har rätt. Felet är eg. att det inte är drawdown som menas (det står inte drawdown i själva gränssnittet) utan det är mer en form av generell risk-tolerans 1…10. Men det är missvisande/fel

Om man vänder på steken och tänker så här: om någon säger att dom har en sparhorisont på 15+ år (och verkligen menar det) men samtidigt säger att dom är nervös för att förlora pengar (även kortsiktigt)… vad skulle man rekommendera för andel aktier/räntor och duration, om man bara har dom parametrarna att jobba med?

På hemsidan frågar du hur mycket pengar man kan tänkas förlora kortsiktigt av 100.000, är inte det samma sak som drawdown?

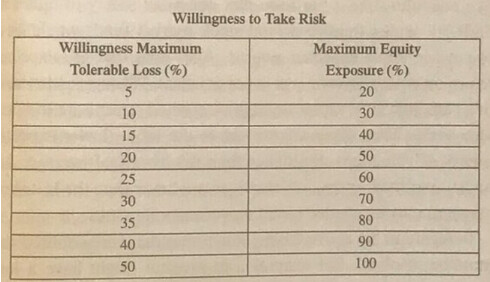

Det är en väldigt svår fråga. Rent matematiskt max 10% aktier, eftersom man måste räkna med börsras på -50%. Räntemässigt enbart korta räntor, eftersom längre durationer har högre drawdown (se 2022 för Storebrand Obligation och AMF Mix).

I praktiken tycker jag nog att det valet inte borde finnas, för att inte skapa orimliga förväntningar. Vid 15 års sparhorisont borde lägsta valbara drawdown vara -25% (50% aktier).

Ja det är sant, 20% aktier är nog mer korrekt för <5% drawdown då man kan räkna med att räntorna i portföljen dämpar fallet, förutom under outlier-år såsom 2022.

Det finns ytterligare ett syfte med långa (så långa som möjlig) statsräntor och det är diversifiering oavsett sparrhorisont? Exempelvis @Zino portfölj.

Det kanske går att addera ett par frågor till i portföljförslaget?

Exempelvis X% i drawdown motsvarar Y år i duration.

Tycker det ser bra ut. Håller med om att det är svårt att rekommendera nåt vettigt till folk som har lång sparhorisont men samtidigt jättelåg riskvilja.

Ett vanligt svar när man frågar är att personen vill ha avkastning men absolut inte förlora något. Då finns et i princip inga alternativ? Aktier och räntor kan ge avkastning men det finns absolut en risk att man går minus, särskilt på kort sikt. Sätter personen in pengar på måndag så kan dessa vara mindre värda på fredag, och då säljer en del personer redan och så rör de aldrig mer börsen…

Samtidigt så är inte sparkonto heller ett alternativ eftersom det nästan alltid är en real förlust. Enda skillnaden är att man inte ser det i röda siffror eller med ett minustecken framför…

Du kanske ska lägga in nån kort text som förklarar lite mer att man i princip måste ta en viss risk för att ha chans till positiv avkastning realt? Och att man först bör ha en rejäl buffert så att man faktiskt kan avvara de pengar man placerar på börsen för tillfället.

Nej, detta alternativ är logiskt sett identiskt med kort tidshorisont, låg drawdown-tolerans. Som diskuterats i denna tråd är det ett vanligt feltänk att längre tidshorisont skulle minska risken; risken för x% drawdown är lika stor varje år.

Precis som @MattiasA90 skriver så borde fokus i detta fall vara utbildning i att man måste ta en viss risk för att slå inflationen. Alternativt hänvisa till en allvädersportfölj.

10% aktier (global indexfond), 10-20% korta ig-krediter, typ Spiltan räntefond, eller Amf företagsobligation, resten kort räntefond, låg kreditrisk som t.ex Amf kort.

20-30% aktier (typ 15-25% global indexfond + 5% bred svensk indexfond?), 70-80% 50/50 Amf lång + Amf mix?.