Fonder som har gått bra det senaste året har en förhållandevis hög sannolikhet att gå bra det första året därefter men inte de därpå följande åren.

Det stöder min strategi.

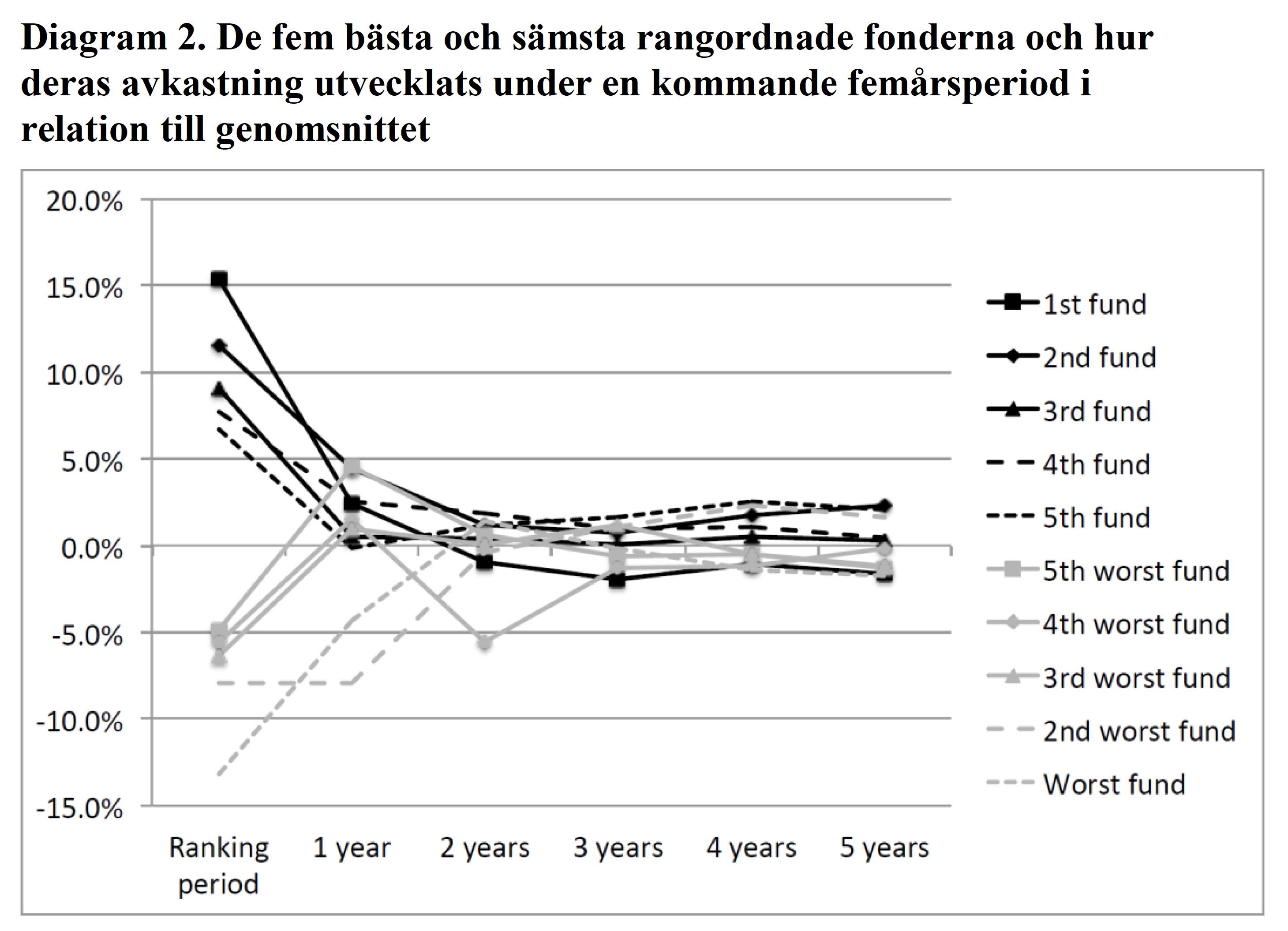

Diagram 2 ännu mer, väljer man bästa fonderna så ligger fördelen kvar men minskar med tiden. Av detta faller att om man löpande väljer på kortare historik och byter när fördelen avtar, säg inom några veckor/månader tills man hinner upptäcka det, då stöder även detta min strategi.

Ja men det spelar ju ingen som helst roll om man inte behåller fonden blint i ett år utan utvärderar och byter löpande. Bilden antyder ju ändå att fördelen åtminstone ligger kvar ett tag och man kan byta säg 1 gång månaden mot senaste utvärderingen på rullande statistik.

Den som lägger ner energi på att förbereda sig för något eller bevaka något aktivt, kommer ofta lyckas bättre än den som inte gör det, även om det dyker upp oförutsedda omständigheter. Den som lägger sig passiv och inte anstränger sig kan ändå lyckas, säg 7% per år i avkastning på börsen, men den som lägger mer energi på det kanske kan få 30%. Även toppidrottsmän misslyckas ju ibland, typ ramlar och kommer sist i en tävling. Men i snitt lyckas de bättre än motionärer och soffliggare. Motionären och soffliggaren kan förstås också ta sig runt i motionsspåret men det kommer inte att gå lika fort. Vill man inte se liknelserna så är det upp till var och en.

Ja det är klart att linjen inte går att använda för avläsning men det är ju rätt uppenbart att en fördel för att en fond går bra och som avtar med tiden, högst sannolikt ligger kvar i högre utsträckning i början än i slutet, eller hur? Precis som att en bil som kör på en väg och där man stannar motorn, i högre grad har samma fart efter 1 sekund än 5 minuter senare. Precis så fungerar det med momentum, genomsnittligt.

Jo det är uppenbart. Ta 2019 som exempel. Det fanns ett mycket stort momentum i fastighetsaktier. Sålunda fanns motsvarande momentum i fastighetsfonder där nästan alla gick urstarkt men det varierade förstås med exakt vilka innehav fonden hade. 2019 hade flera fastighetsaktier över 100% i årsavkastning. LF Fastighetsfond gick +65% om jag minns rätt, det fans andra som låg i närheten. Det är avsevärt mer än svenska och globala börsen i snitt det året, avsevärt mer än Lysa etc.

2020 var det “ny energi” som gick urstarkt för underliggande aktier. Vi hade ett par fonder som gick +160%, HB Hållbar Energi runt +100%. Hela börsen, Lysa etc. ja du vet nog hur de gick. Skillnaden är enorm.

Förstår nog inte dessa faktorer riktigt, men tycker mig ha läst och hört (bland annat här på RT) att:

Det som gått bra fortsätter ofta gå bra?

Lägre värderade bolag har större potential?

Små bolag kan växa snabbare än stora bolag?

Finns det då en poäng att sätta ihop en portfölj på detta till lekhinken?

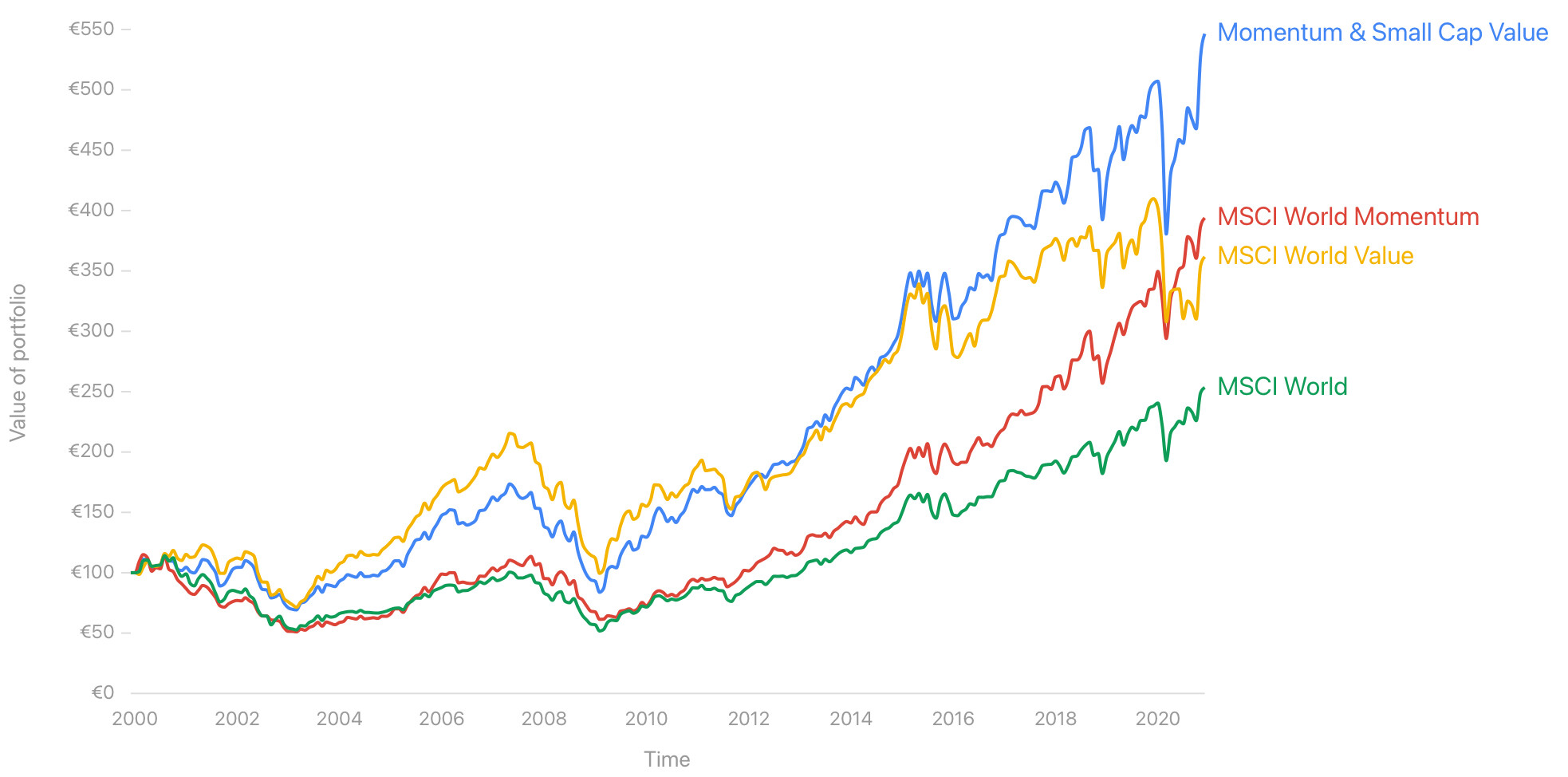

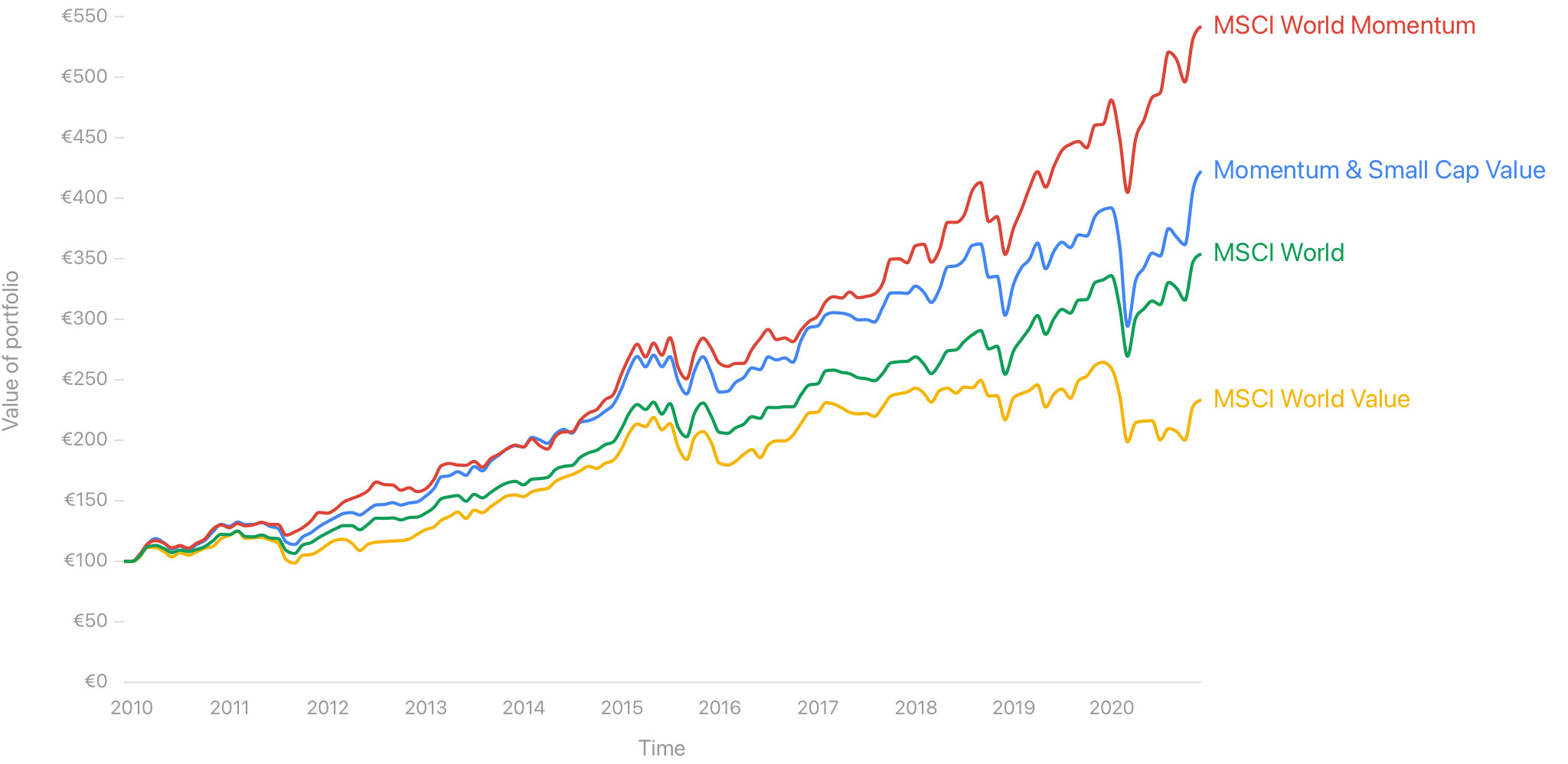

Provade på backtest.curvo.eu att sätta ihop en variant med tre ETFer som finns på Nordnet (Avanza verkade sakna en av nån anledning).

50% Xtrackers MSCI World Momentum Factor

30% SPDR MSCI USA Small Cap Value Weighted

20% SPDR MSCI Europe Small Cap Value Weighted

Kanske är Vanguard Glbl Momentum Factor mer intressant istället för Xtrackers variant, för att få lite små bolag även på momentumfaktorn, men hittade ingen historisk data på den via Curvo.

Nja eller ja fast ändå nej.

Googla Fama French five factor model så kan du läsa mer.

Momentum är en faktor som driver en (liten) del av avkastningen utöver marknaden i stort. Osv osv.

I huvudsak, ja. “Momentum” är bara en skattning på hur man tror fonden fortsätter framåt närmast veckorna/månaden baserat på hur det gått tidigare. Man kan förstås även väga in annat man vet om marknaden, fonderna, enskilda aktier etc. Historiken är bara en första sållning för många. Jag sållar på hela utbudet, alltså exempelvis hela utbudet på Avanza, men sen finns flera steg till inann man kommer till ett byte.

Det finns olika sätt att göra det på beroende på vilken/vilka tidsperioder man tittar på. De flesta verkar titta främst på 3 månaders historik. Många väger dock även in den faktiska utvecklingen över tid inom den perioden, för att se om momentum är jämt fördelat, ligger bara i början eller slutet, väger samman flera olika tidsperioder etc. Grafisk jämförelse mellan fonder är bra, allt går inte att se i en tabell.

Men detta är inte hela strategin, de flesta brukar även ha strategier för undvikande av vissa typer av fonder som kan vara instabila erfarenhetsmässigt. Turkiet, Latinamerika, Ryssland etc. Finns det andra typer av fonder med motsvarande bra momentum så kan man alltså välja bort vissa typer av fonder även om deras historik skulle vara något bättre.

Strategier finns även för att undvika onödiga byten om bytet inte ger speciellt mycket mer i skattat momentum, eftersom det kostar lite med byten via växlingsavgifter och att vara utanför marknaden några dagar.

I stor utsträckning så har @Pellepennan redan skrivit det som behövs. Det allra mesta är mekaniskt, dvs kolla på 3 mån. Detta om man gör översyn 1g/mån. Några tar in 1 mån resp 12 mån matematiskt för att mjuka upp kurvan lite. Jag tar själv in dem bara enligt mitt “ögonmått”. Men huvudtyngden ligger på 3 mån. Nu håller jag på att gå över till 2ggr/mån och då må jag väga in 1 mån mera i beslutet. Byter max 2 fonder per gång.

Men jag vill hålla det enkelt. Man kan komma långt med att slaviskt titta på 3 mån och så köpa/sälja/byta efter det. Tar en kvart typ. Det är VÄLDIGT bra timpenning på den kvarten

Bara för att förtydliga: Jag bryr mig inte om fonden avgifter över huvud taget. Avgiften är avdragen innan avkastningen presenteras. Om de tar 20 % i avgift och ändå presterar top-5 efter avkastning så köper jag dem.

Precis. Även om fonden skulle ha en avgift på 5% så kanske man bara äger den i 2 månader och det kostar då c:a 0,8%. Med rätt fond kan man då fått en uppgång på 50% eller mer, EFTER avgiften.

Det kommer säkert att gå bra för honom med tanke på den avkastning detta har gett .

Han tar upp exempel där man kan se mönster. Det är starten för nästan all forskning, en forskare “ser” något. Ibland grävs det vidare. Avsaknad av forskning i just detta betyder ju inte att hypotesen är fel.

Börsdata för aktier kan man komma åt som en privatperson utan att bli ruinerad men det gäller inte för fond-data så det är tyvärr svårt att få fram statistiska underlag vad gäller fonder. C’est-la vie. Betyder inte att hypotesen är fel.

Om nu momentum för aktier är bekräftad, vore det då inte troligt, snarare än otroligt, att detta även gäller för fonder som är en samling aktier?

Så här kommer några synpunkter som kanske kan leda framåt.

Momentum är bara pris. Det brukar delas in i två huvudtyper. Man kan använda olika namn men vi tar Tidsserie och Relativ styrka. Tidsserie jämför tillgången med sig själv, hur är priset nu jämfört med t.ex. ett år sedan, medelvärdet för en viss period (ex 200 dagars glidande medelvärde), osv. Relativ styrka jämför flera tillgångar med varandra. Vilken har gått bäst över en viss period, t.ex. senaste året, 3 månaderna eller en kombination. Gällande individuella aktier är det vanligt att utesluta senaste månaden då det där finns en mean reversion effekt.

Momentum är påvisat för enskilda aktier men även för mängder av tillgångsslag.

Vad jag vet är det inte undersökt för aktiva managers inom tillgångsslagen. Möjligen kan det finnas momentum för faktorer som småbolag, värde osv. Det var länge sedan jag läste något om det så jag kommer inte ihåg.

När man väljer bland alla fonder blir det svårt att veta om det verkligen är momentum man extraheras. Det kan ju vara andra faktorer man “laddat”, t.ex. småbolag, en sektor eller beta. Kanske inte så kul om det visar sig vara beta. Dessutom brukar man välja fler än en tillgång åt gången i sin strategi för att få viss diversifiering. Hur säkerställer Pelle, Hansa mfl att de inte är överkoncentrerade?

När man påstår något (särskilt när det motsäger tidigare närliggande kunskap) ligger bevisbördan på den som påstår. Att det inte finns forskning som motsäger något är inte stöd för det påståendet.

Några få år av observation säger inget om hur väl en strategi fungerar. 15 år eller mer krävs.

Strategier har också nackdelar. Dessa är oroväckande frånvarande från diskussionen.

På det stora hela för det tankarna till ett av mina favorit finans-citat “don’t confuse a bull market with brains”.

Vi har haft en enorm uppåtgående marknad bakom oss. Många nya investerare har inte varit med om en riktig björnmarknad. Det kan vara en möjlig bubbla. Men bör vara mycket försiktig när man utvärderar kortsiktiga resultat.

Men vi påstår ju inget i vetenskapliga termer, vi påvisar bara erfarenhetsmässiga evidens på att det verkar fungera. Omvändningen stämmer inte alls, det finns ingen forskning som motsäger att det fungerar. Den forskningen man brukar åberopa är gjort på mycket snävare scenarios än “byta mellan fonder som går bra” med slutsatser som helt enkelt inte är giltiga för det fallet.

Vet inte riktigt hur du menar med “momentum man extraherar”. Jag går p det momentum som tillgångsslaget Fonder har. Urvalet är Avanzas ALLA fonder. Vad de består av är irrelevant. Klart att även andra av Five Faktor kan slå igenom, men so what? Går de bra eller går de inte bra?

Vad gäller diversifiering så gör jag det en abstraktionsnivå högre upp, jag har olika strategier (processer) med olika avkastning, olika Sharpekvot, olika historiska max draw-downs. Men det är för det korta perspektivet så att min nattsömn är OK

Över tid så slår trendföljande strategier medelvärdesstrategier (exvis index-fond-strategin) vad gäller avkastning. Det finns förstås flera andra saker att tänka på när man investerar, men i grunden har vi avkastning.

Analogt med detta gäller att Forskning med vissa antagande som kommer fram till slutsatser så gäller inte dessa slutsatser allmänt utanför dessa antaganden. Det är outforskad terräng.