Aha, då förstår jag. Du gjorde en jämförelse av hur det blir om ni inte sätter upp holdingbolag. Jag hoppade över det steget och antog att alla i just den situationen helt enkelt kommer anpassa sig till reglerna, och använda ett holdingbolag.

1 gillning

Yes, är kvar i gnäll, suck och stön-fasen. Gör idag all bokföring och bokslut själv. Inte säker på att jag orkar göra det i tre ytterligare bolag

1 gillning

Med lite ansträngning och envishet så kan den vara för evigt ![]()

1 gillning

Tre holdingbolag?? Men du får ju ändå bara ett grundbelopp. Är det inte bättre med ett holdingbolag som äger andelar i dina tre verksamhetsbolag?

Stämmer men har två partners i bolaget

Man förenklar och förbättrar för Skatteverket och revisorer (som råkar vara remissinstanser).

I stort sett alla ”vanliga” företagare får det sämre, i realiteten.

1 gillning

Får de? De flesta småföretagare tar ej ut lönebaserat underlag, dvs de får en avsevärd förbättring.

1 gillning

Får de? Det bästa är väl ändå att ta ut lön upp till brytgränsen före man tar utdelning.

Med nuvarande regler ger det ett utdelningsutrymme på ungefär 320 000 kr. Schablonregeln ska i framtiden ge ca 304 000 kr. Hur är det en förbättring för någon?

Det är en förbättring för de som tar utdelning men av någon anledning inte tar lön upp till brytpunkten men vem gör det?

3 gillningar

Du hade väl en anställd som också hade bra lön? Om du äger bolaget själv så blir ditt gränsbelopp ca 650 tusen.

Ang. de som inte tar ut hög lön - jag är en sådan! ![]()

1 gillning

Tack för en personlig uträkning! Vilken service! ![]()

Ja, så är det för närvarande men jag tänkte på alla ensamföretagare.

Jag trodde att grundbeloppet angav hur mycket som jag kan ta ut och inte gränsbeloppet? Lite begreppsförvirring från min sida.

Av vilken anledning tar du utdelning och inte full lön?

De som har AB som sidosyssla bredvid anställning/pension. Så det är heltidsföretagarna med lönsamma bolag som straffas.

2 gillningar

Jag gjorde mallen för att förstå beräkningarna i förslaget (den ligger högre upp i tråden).

Jag har så hög pension att jag skulle få betala statlig skatt om jag väntade med den till min riktålder, så jag har tagit ut delar av den från 55 år och kompletterar med lön från bolaget upp till brytpunkten. På så sätt slipper jag statlig skatt framöver och kan bygga kapital i bolaget.

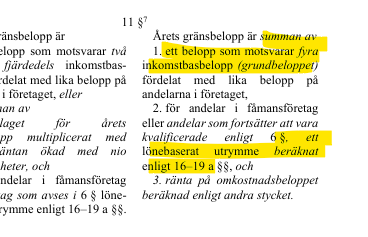

Ang. begreppen så är det “summan av” som är det intressanta i lagförslaget.

2 gillningar

Det blir en marginell försämring för de som idag tar till brytpunkt + utdelning. Men majoriteten av Sveriges ab tar inte ens lön till brytpunkt och för alla dessa är det en förbättring. För sådana som mig som har holdingbolag eller tar en mindre lön är det också en förbättring.

Jag antar att tanken var att det skulle gå jämnt upp rent ekonomiskt för staten och samtidigt förenkla systemet, samt täppa till några kryphål. Det är synd bara att det inte går riktigt jämt upp för det klassiska konceptet med lön till brytpunkt och lönebaserad utdelning.

2 gillningar

Förutsatt då återigen att de är ensamma ägare, och inte är hel/delägare i mer än ett bolag.

Hej,

Försöker förstå de nya 3:12-reglerna:

- Löneunderlag får bara användas från löner i det utdelande bolaget eller dess direkta dotterbolag.

→ Löner i dotter-dotterbolag räknas alltså inte längre. - Schablonavdraget om 8 IBB görs per delägare i det utdelande bolaget.

→ Två privatpersoner som äger direkt = 2 × 8 IBB

→ Två personer som äger via varsitt holdingbolag = 1 × 8 IBB per holdingbolag (när utdelningen görs via holdingbolaget) - Räknas 8IBB av från den delan av löneunderlaget som avser det utdelande bolaget, eller dras det av från totala löneunderlaget i det operativa bolaget?

- Kravet att holdingbolaget måste äga >50 % för att få tillgodoräkna sig löneunderlag slopas.

Stämmer detta enligt er som har läst förslaget?

Tack!

Är det bara jag eller är de nya reglerna minst lika komplexa som de gamla?

De gamla förstod man nu när de har funnits så många år. Nu känns det som man är tillbaka på ruta 1 igen och har ingen aning om hur man ska lägga upp det bäst.

1 gillning

Jag tycker reglerna är lika komplexa som tidigare. Själv funderar jag redan på att bygga om strukturen på de bolag som jag och frugan äger vi ett gemensamt holdingbolag. Genom att ha varsitt holdingbolag kan vi ta en större utdelning än tidigare. Man får ta det onda med det goda.

Men regelförändringarna får även konsekvensen som att jag kommer att sluta pensionsspara mer i IPS, syftet faller.

1 gillning

Om jag räknat rätt, ser förändringen ut så här för oss egenföretagare (baserat på 2025 och inte 2026 års siffror):

Nuvarande 3:12 reglerna:

Schablonmetoden: 221 650 kr

Huvudregeln med lön till brytpunkten: 324 290 kr

Huvudregeln med maxad IPS: 497 433 kr

Nya 3:12 reglerna:

Schablonmetoden: 322 400 kr

“Nya huvudregeln” med lön till brytpunkten: Meningslös, använd schablonmetoden.

“Nya huvudregeln” med maxad IPS: 494 693 kr

Uträkningar

Nuvarande regler:

Schablonmetoden: 221 650 kr

2,75 IBB = 221 650 kr

Lön till brytpunkt: 324 290 kr

643 100 / 2 + 25 000 x (1,96% + 9%) = 324 290 kr

Maxad IPS: 497 383 kr

643 100 / (1 - 35%) = 989 385 kr

989 385 / 2 + 25 000 x (1,96% + 9%) = 497 433 kr

Formel för de nya reglerna:

0,5 × (löneunderlag × ägarandel – 8 IBB)

Schablonmetoden: 322 400 kr

4 IBB = 322 400 kr

Lön till brytpunkt: 322 400 kr

Lönen till den statliga brytpunkten är lägre än 8 IBB, alltså är det meningslöst att använda formeln ovan.

Maxad IPS: 494 693 kr

643 100 / (1 - 35%) = 989 385 kr

0,5 x (989 385 x 1 – 644 800) = 172 293

4 IBB + 172 293 = 494 693 kr

4 gillningar

Har precis tröskat igenom en hel del idag så hjärnan är lite trött. Om du orkar och har tid så får du gärna kommentera det här upplägget mer i detalj, har nog inte stött på det tidigare.

Se den här tråden. Vi kan diskutera vidare där om någonting är oklart.