Samt oförändrat utdelningsutrymme utifrån gemensam lön för makar, som båda äger AB de båda är anställda i.

1 gillning

Nej, endast moderbolag ska kunna tillgodoräkna sig utdelningsutrymme från dotterbolag. Från minnet, baserat på lagrådsremissen.

Flera delägare med stort löneunderlag i ett verksamhetsbolag ska alltså inte kunna kringgå de nya reglerna genom att skapa varsitt holdingbolag.

1 gillning

Om jag kommer ihåg rätt så ska moderbolagsdefinitionen slopas och du kommer att kunna beräkna löneunderlaget utifrån din ägarandel. Så äger du 50% av bolaget så kommer du kunna tillgodoräkna dig halva löneutrymmet.

Det stämmer att de ändrar definitionen, men vad jag förstår måste det ändå råda ett koncernförhållande för att moderbolaget ska kunna tillgodoräkna sig löneutrymme från ett dotterbolag.

När flera delägare äger ett verksamhetsbolag genom var sitt holdingbolag blir inte samtligas andelar klassade som dotterbolag, utan snarare som intressebolag.

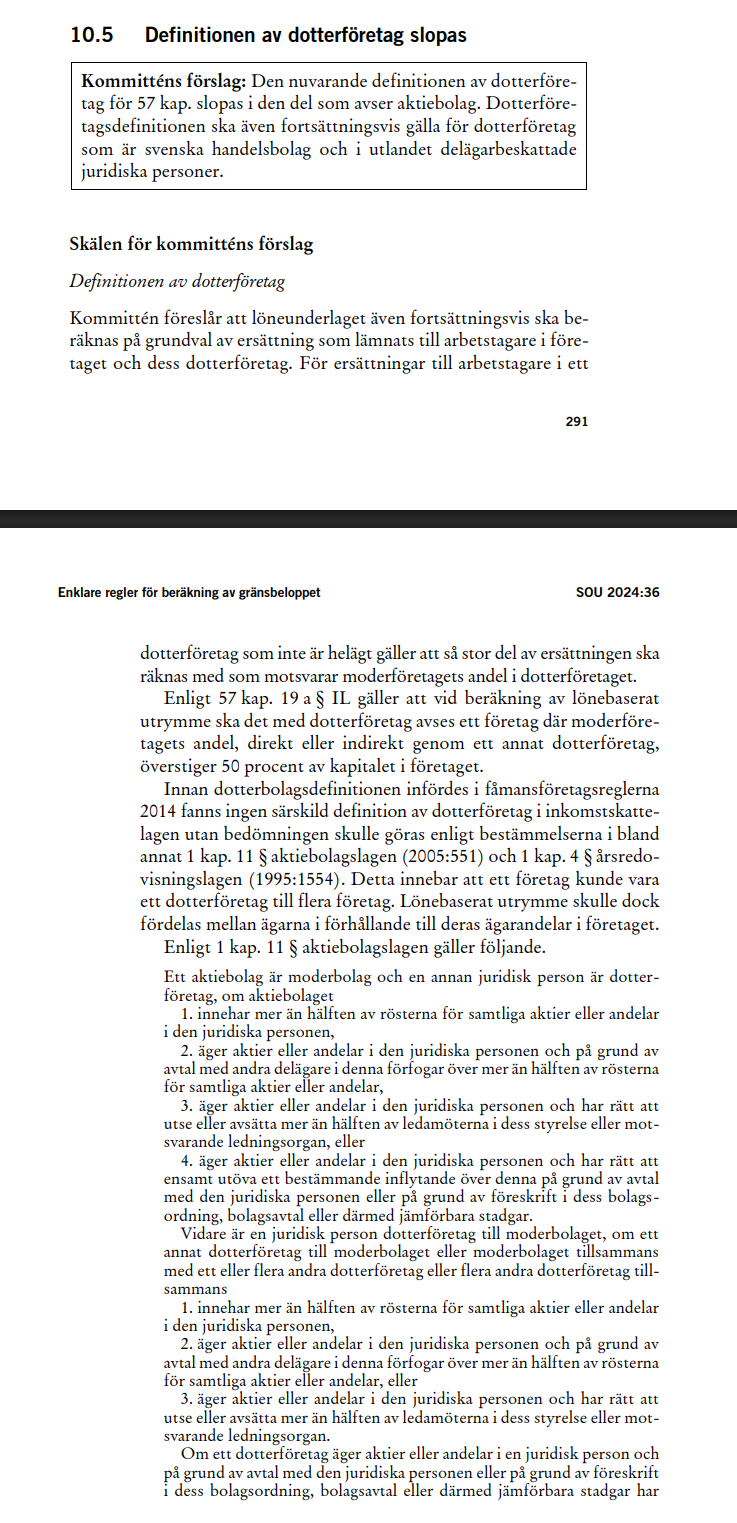

“Förslaget innebär en återgång till tidigare rättsläge när det gäller

dotterföretag som inte är handelsbolag eller i utlandet delägarbeskattade

juridiska personer, dvs. att det är den civilrättsliga definitionen av

dotterföretag som ska tillämpas vid beräkning av löneunderlag från

dotterföretag enligt fåmansföretagsreglerna.”

Kap. 5.4 i lagrådsremissen.

1 gillning

Det enda man med säkerhet kan säga är att när politikerna går fram med ett förslag som påstås förenkla och förbättra bör man osäkra sin revolver.

2 gillningar

Det senare av dina alernativ tyvärr, ungefär 322tkr kan du då ta ut 2027 till 20% skatt som deklareras 2028

1 gillning

Var inte syftet från början med 3:12 att försvåra inkomstomvandling?

Isf känns det ologiskt att sänka skatten för ensamföretagare utan anställda medan skatten höjs för företag med flera ägare och anställda.

Fast det där med lägre skatt för ensamföretagare lär sossarna ta bort snabbt när de tar makten medan de behåller den högre skatten för företag med flera delägare.

Man kan tänka sig att detta kommer göra det svårare för entreprenörer att få in risk-kapital.

Syftet är att förenkla. Detta förenklar då det tar bort frågetecken.

Förenkla är inte detsamma som förbättra.

De hävdade att det skulle förenklas och förbättras men mycket enklare blir det inte och inte heller bättre överlag.

Ex på vettig förenkling hade varit att bara ha lönebaserat utrymme för bolag (ex 50% av alla lönekostnader inklusive arbetsgivaravgifter).

Det hade man förmodligen tappat för mycket intäkter på. Det är en balansgång.

Ja precis de behöver få in pengar nu efter förlusterna i northvolt plus vad de kommer lägga på att subventionera olönsam kärnkraft, osv.

Northvolt har nog väldigt lite med saken att göra.

Tror det är värre med dem 80 miljarderna nästa budget ska investera, där är det lite otydligt vilka skålar man ska ta ifrån ![]()

Du har säkert rätt. ![]() Jag har inte haft skäl att läsa förslaget ut just denna synvinkel.

Jag har inte haft skäl att läsa förslaget ut just denna synvinkel.

1 gillning

Är du helt säker på detta? Den info jag hittar är att reglerna ska gälla utdelningar 2026?

1 gillning

Jag är ganska så säker, som en extra koll så pratade jag lite även med gpt som sa följande:

Om förslaget genomförs:

Tidigast från och med 1 januari 2026 gäller de nya reglerna.

Den första deklarationen där du kan redovisa utdelningen enligt nya regler blir för utdelning i inkomståret 2026, dvs. du deklarerar detta tidigast våren 2027.

Så har även snacket varit på jobbet, utdelningen man eventuellt gör 2026 är ju för inkomståret 2025 och så har jag tolkat det hela tiden.

edit:

Såg nu att GPT inte säger samma som mig hehe, men resultatet är väl samma?

Jag kan ta utdelningen tidigast 2027 (för inkomståret 2026)

Hoppas innerligt att vi har tolkat det fel och ber isf ödmjukast om ursäkt för att ha spridit falsk information ![]()

1 gillning

Jag tänker att vi får avvakta lite. Jag har sett åtminstone en redovisningsbyrå som tolkat det annorlunda än ChatGPT men svaret är väl att vi kanske inte vet ännu. Jag tänker att jag stoppar huvudet i sanden fram tills att propositionen är lagd och BP26 gått igenom. Först då vet vi vad som faktiskt gäller.

Från regeringens hemsida:

Lagändringarna föreslås träda i kraft den 1 januari 2026. Huruvida de nya reglerna genomförs kommer i slutändan vara upp till budgetförhandlingarna inför BP26.

1 gillning

Du som privatperson ska redovisa/skatta 2027 för inkomståret 2026, alltså året efter själva utdelningen gick tänker jag?

1 gillning

Ja, det låter ju fruktansvärt rimligt det du säger, jag verkar ha rört ihop det i mitt huvud så du har förmodligen helt rätt.

1 gillning

Jag bara vevar och gissar jag med ![]()

Det stämmer tyvärr. Även om man tar bort det är det den civilrättsliga definitionen som gäller dvs det måste föreligga över 50% av rösträtten eller kontrollerande inflytande för att räknas som ett dotterbolag.

Således är holdingbolag inget som kan användas för att både säkra grundbeloppet och samtidigt få löneutrymmet.

1 gillning