Sedan blir jag inte klok på hur en intern aktieöverlåtelse går till i praktiken. Jag antar att det är smartast för min del?

Mitt Holdingbolag skulle ju inte ha råd att kunna köpa mina aktier i verksamhetsbolaget.

Kan jag inte bara överlåta aktierna till holdingbolaget gratis? Alltså bara flytta aktierna hux flux, sim salabim? Jag har inget sparat utdelningsutrymme (jo typ 8tkr)

Eller måste man sälja aktierna från mig privat, till holding för anskaffningsvärde och sedan har holdingbolaget en skuld till mig privat? Som betalas hur?

Allt detta meck bara för att kunna få plocka ut sina pengar..

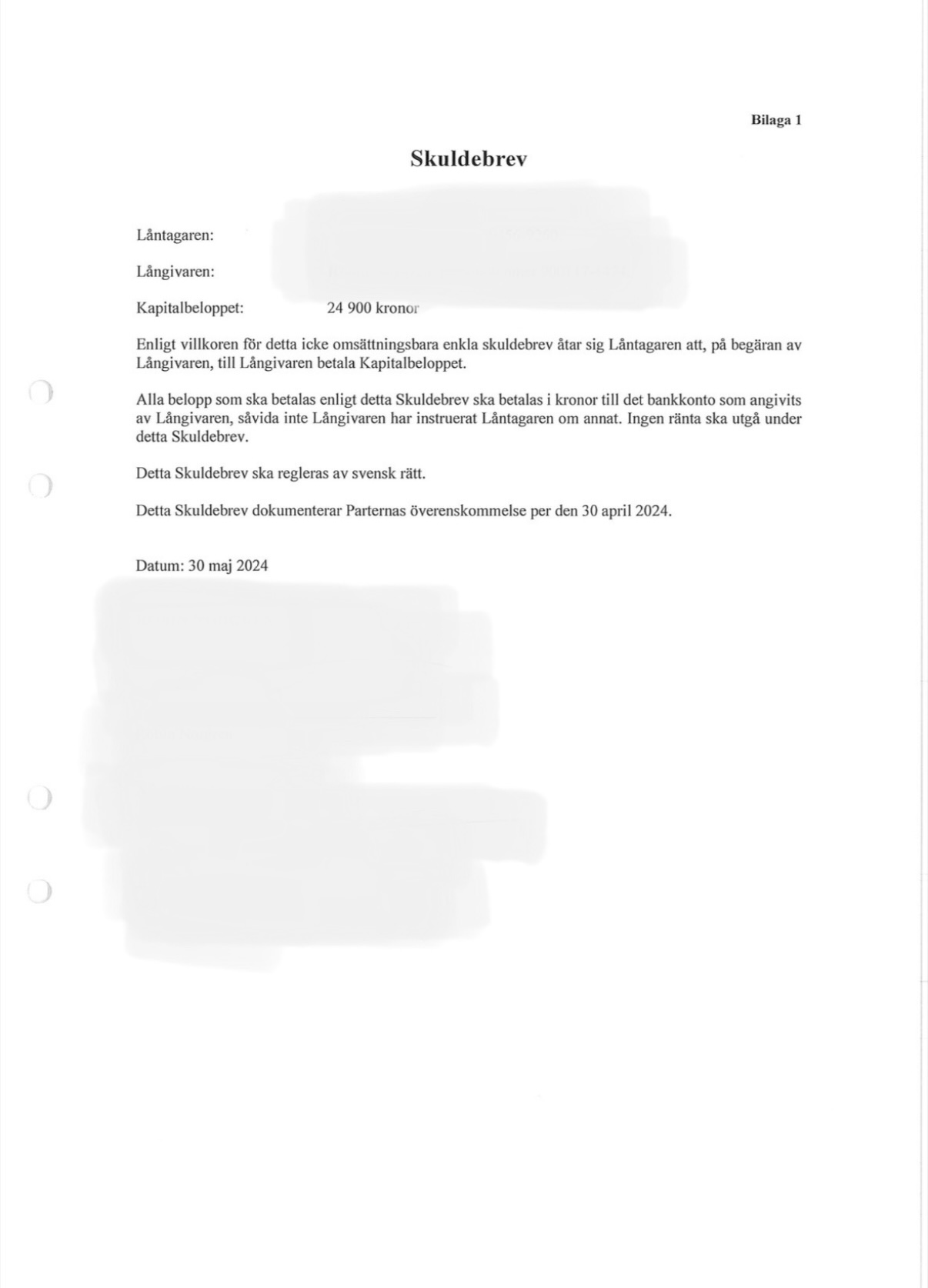

Jag har precis startat upp mitt holdingbolag men har inte hunnit föra över verksamhetsbolagen ännu. Eftersom holdingbolaget saknar likvida medel sker försäljningen via en revers, dvs en skuld till sig själv. Beloppet kan vara aktiekapitalet (normalt 25 000 kr) plus sparat utdelningsutrymme. I mitt fall är det aktiekapitalet eftersom min K10:a är tömd.

Så här tänker jag att det skulle se ut i ditt fall men ta mig inte helt på orden. Det finns säkert andra som gått igenom den här processen tidigare som kan stämma in och berätta om jag missat något.

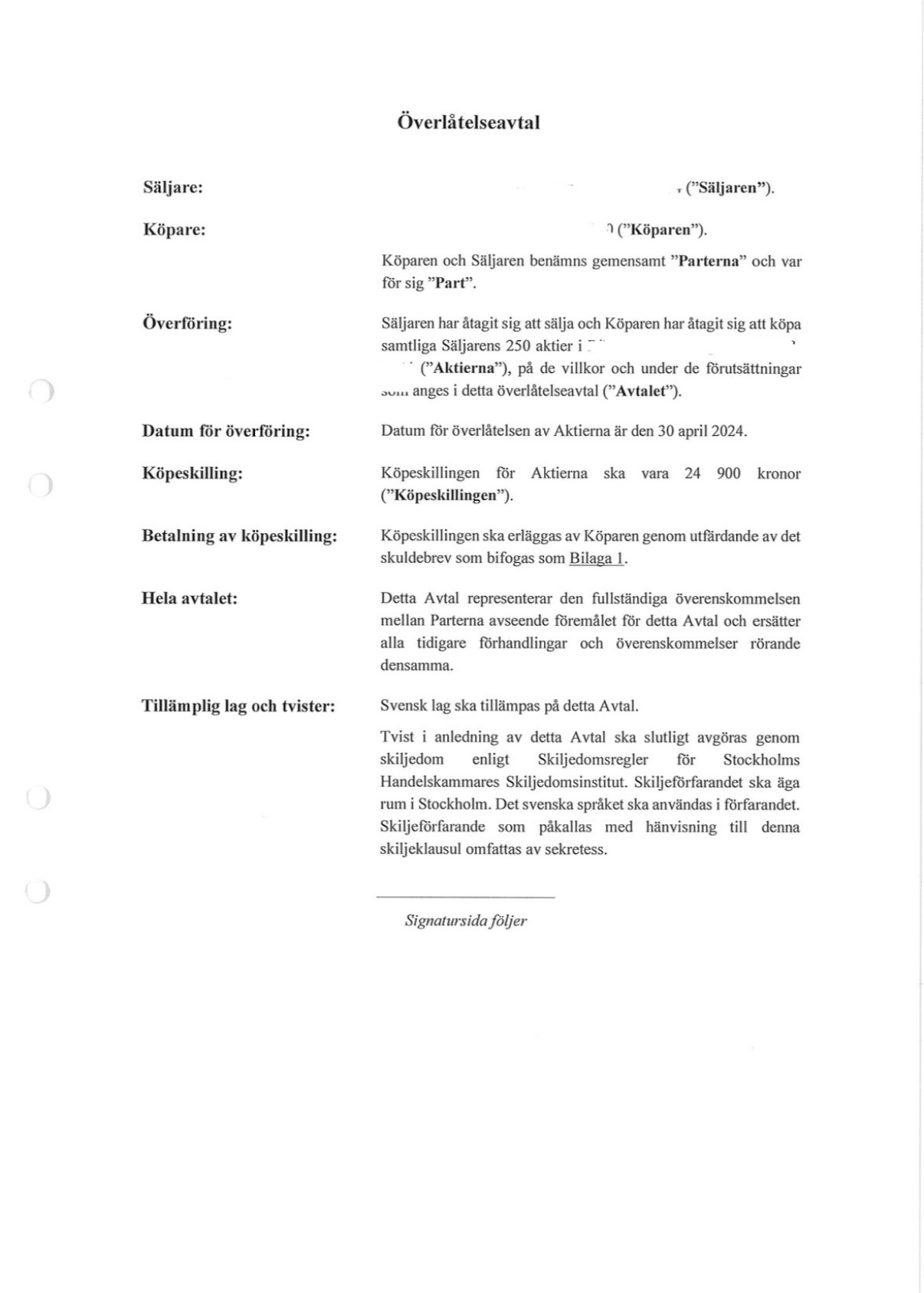

Skriv ett försäljningsavtal mellan dig och holdingbolaget

Utfärda reversen (ett skuldebrev mellan dig och holdingbolaget)

Uppdatera aktieboken

Bokför transaktionen

Debet 1310 (Andelar i koncernföretag)

Kredit 2393 (Skuld till närstående)

I deklarationen rapporterar du sedan att du avyttrat dina aktier utan vinst/förlust

Så här löste jag min underprisöverlåtelse från mitt ena bolag till mitt holdingbolag, ett enkelt skuldebrev och ett överlåtelseavtal. De 24900 som skuldebrevet är på tog jag ut efter nästa årsstämma. Låntagaren är holdingbolaget och långivaren är jag privat

Har bjudit in en skattejurist från Forvis Mazars som jag jobbat med tidigare som håller föreläsningar om 3:12 reglerna internt och för deras kunder. Varmt välkommen!

Jag kidnappar ett eventuellt svar från Monica då jag själv suttit och räknat scenarier på olika snurror. Vad som är roligt för din del är att förändringen eventuellt blir helt skatteneutral (jag kan inte säga detta med säkerhet eftersom det beror på vad ditt omkostnadsbelopp är).

I ett hypotetiskt fall där vi räknas på att IBB är SEK 80 600 kan du med dagens regler på ett utrymme om: (halva bruttolöner gånger ägandeandel) = 2000000*0,5*0,8 = 800 000

Med de föreslagna reglerna blir det istället: ((bruttlönen-8IBB)/2)0,8)+(4IBB)*0,8 = 542 080 + 257 920 = 800 000

Dock kommer förslaget såklart i sin helhet bli sämre för dig med tanke på alla andra aspekter som tidigare nämns (ingen årlig uppräkning av sparat utrymme, delat grundbelopp på alla ägda verksamheter, inget utdelningsutrymme baserat på omkostnadsbelopp som understiger 100 KSEK osv osv).

Tack för återkoppling👍Har hunnit dubbelkolla sedan jag skrev inlägget med min revisor, så slutsumman på 800 stämmer i bägge fallen, din uträkning skiljer sig dock lite mot revisorn men resultatet är detsamma.

På nya reglerna blir det i mitt fall: 0,5 x(2 miljoner x 80% minus 8 IBB) som blir 477600 och sedan läggs hela grundavdraget till på det då det ägs via holdingbolag på 322400.

Så summorna stämmer men din uträkning//uppställning diffar lite👍

Någon som kan utveckla begreppet “dubbel koncerntillhörighet”?

Jag äger 50% av ett AB, den andra hälften ägs av min kollega.

De nya 3:12 reglerna verkar innebära en påtaglig försämring för oss vad gäller utdelningsutrymme. Kan man kringgå detta genom att det producerande bolaget i stället ägs av varsitt bolag (det är detta jag tolkar som “dubbel koncerntillhörighet”)? För-/nackdelar?

Ägarbolag kan se till att dubbel koncerntillhörighet uppnås, dvs att ett bolag kan räknas som dotterföretag till två ägande bolag. Minoritetsägaren kan t ex avtala med majoritetsägaren för att få röstmajoritet och därmed kan hela löneunderlaget i dotterföretaget nyttjas.

För att detta ska ge effekt redan för 2026 (löneunderlaget för 2025) brinner det i knutarna, löneunderlaget får bara tas med för den period moder-dotterföretagsförhållandet omfattar.

3 st ägare A,B,C

Ägare A och B äger idag 25% var av verksamhetsbolaget medans C äger 50%

Man startar ett Holding bolag per person (Holdingbolag A, Holdingbolag B, Holdingbolag C)

Holdingbolag A och Holdingbolag B äger i sin tur ett Holdingbolag AB

Holdginbolag AB äger 50% i verksamhetsbolaget och Holdingbolag C äger 50% i verksamhetsbolaget.

Det är när jag hör och läser sånt här nu i samband med nya 3:12-reglerna som jag känner: Oj vad politikerna lyckades med sin målsättning att “förenkla” för företagarna.

Vi var i samma sits, dvs två ägare med 50% vardera i ett verksamhetsbolag.

För att minska skadan av de nya reglerna har vi flyttat ägandet av verksamhetsbolaget till två holdingbolag istället. Vi har alltså bytt så att vi har varsitt holdingbolag som vardera äger 50% av verksamhetsbolaget. Då får vi åtminstone ett grundbelopp 322 400 kr per holdingbolag.

Att det ska införas en övergångsregel för fyraårsträda var en nyhet för mig och den här tråden. De som varit verksamma år 2021 behöver fortfarande vänta i fem år.

Jag förstår inte riktigt varför, finns väl ingen som tjänar på att entreprenörer går och väntar ett extra år.

Jag har brutet räkenskapsår i mitt bolag och hade tänkt hålla stämma och ta utdelning i december. Sen slog det mig att om jag väntar till januari så gäller de nya reglerna och framförallt så baseras utdelningen på 2025 års lönebelopp istället för 2024.

Utdelning Dec-2025

Lön 615k (2024)

Utd 307k

Utdelning Jan-2026

Lön 750k (2025)

Utd 375k

Är det några nackdelar med att jag “hoppar över ett år” (ingen utdelning under 2025) för att tillgodoräkna den nya regeln ? Jag tänker att jag låser mig vid att fortsätta göra årsredovisningen i början på året istället för slutet av året om jag vill fortsätta ta utdelning varje år.

Några andra tankar om det är fördelaktigt att ta utdelningen baserat på nya reglerna eller de gamla reglerna om jag har möjligheten att välja ? Eller om jag missat något här.

Jag tror du blandar ihop företagets räkenskapsår med ditt beskattningsår. K10 och utdelningsutrymme gäller din deklaration, inte ditt företags, och privat deklaration gäller alltid helår.

När du tar ut utdelningen spelar ingen roll för outnyttjat utdelningsutrymme från ett år sparas till nästa. (Men räknas f o m årsskiftet inte upp, så därefter blir det i praktiken en förlust att lämna utdelningsutrymme.)