Gör du fortfarande justeringar? Då kanske jag kollar i en obsolete version men kolla så att du summerar ihop D60-D64 med rätt formel/celler om du vill göra en summering där… I min version så fanns en formel men den pekade på “döda celler”. Jag slänger med en bild utifall du flyttat om så cell-angivelserna inte stämmer:

Ja, håller på just nu.

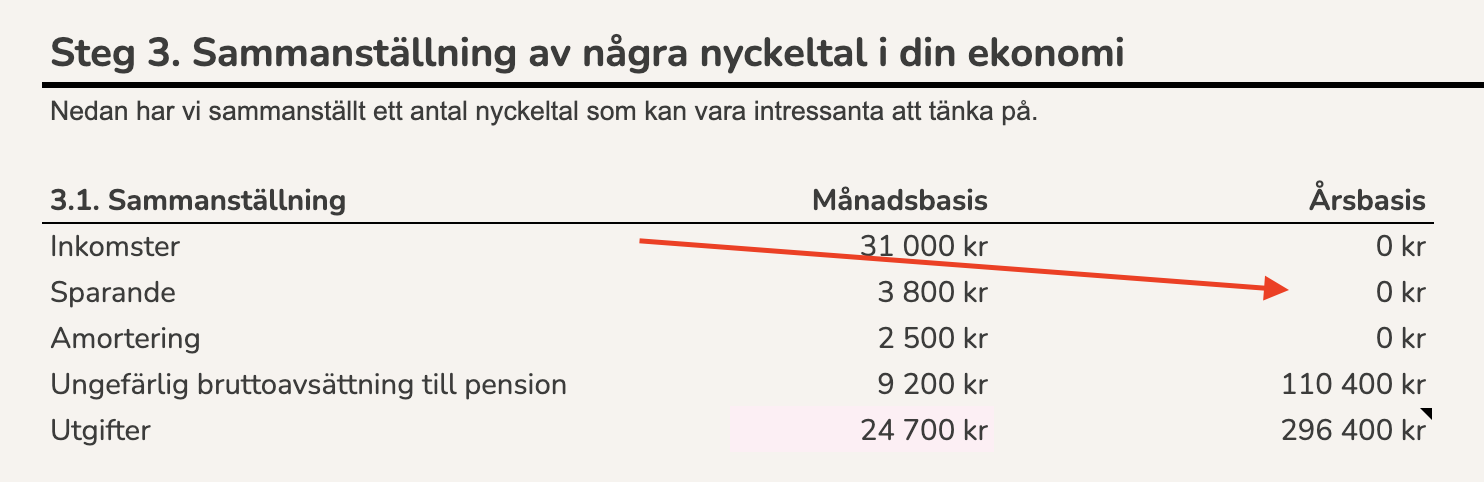

Varför är antalet årsutgifter olika i datafliken och i D05 eller har jag bara snurrat till det? ![]()

Höll på och uppdatera. Nu ska det fungera. ![]()

2 gillningar

Du har ju vridit och vänt på variabler som är skapligt stabila/förväntade över tid.

Vad tror du om förväntad löneökning?

Alltså, vad supeduperbra den här kalkylen är! ![]()

Jag älskar ju nörderi, men får öppet bekänna att jag har en mycket svår excelarksallergi. Trots det så vågade jag öppna kalkylen och fylla i mina värden utan att få stora dånedimpen. ![]()

Några reflektioner: väldigt användbart att få översik av nyckelvärden bredvid varandra på så övergripligt och lättförståeligt sätt - bonuspoäng för kommentarerna som ger en slags indikation på “hur det går” och vad man ska tänka på. Några saker som jag själv fick stor behållning av var att faktiskt systematiskt gå igenom vad min spar-% var per år och få min mellan tummen och pekfinger-uppskattning bekräftad, men också hur många % som jag faktiskt över ett års tid ökar min förmögenhet med. Pluspoäng att det också gick att nolla standardvärden kring pension för oss som är lite aviga på den fronten.

Tusen tack för fint verktyg! ![]()

2 gillningar

Kan bara hålla med. Otroligt bra kalkylark!

Jag har fyllt i den lite snabbt men då jag har en ganska stor andel som jag löneväxlar så får jag inte till pensionsdelen. Får sätta mig ikväll och kolla igenom formlerna för att se om jag kan bygga in stöd för löneväxling ![]()

1 gillning

Vad kul! Tänk på att du kan mata in helt eget värde. Formlerna bara ger ett startvärde. ![]()

Säg till om du inte får rätt på det så kan jag komplettera med en instruktion för andra som också har löneväxling.

Man vill ju att formlerna fortsätter att fungera ![]()

Jag har nu fått med löneväxlingen, det var inte så svårt att få in den som en egen parameter.

Jag undrar dock om “Sparkvot (brutto, inkl. pension)” räknar rätt. Den har som beskrivning “Hur stor andel av bruttolönen, inkl. pension sparas för framtiden.” men den delar allt sparandet med C160 (dvs Netto månadsinkomster).

Ska den inte delas med summan av bruttolönen? Eller ska beskrivningen ändras till “Sparkvot (netto, inkl. pension)”?

Sen så har formlerna på R31:AN33 blivit fel. Antagligen så har du gjort några Cut&Paste och flyttat upp och ner några rader. Samma gäller R63:AN69.

1 gillning

Kollar och återkommer ikväll! ![]()

Lägg gärna tillbaka versionsdatum på första sidan så det blir tydligt vilket datum som är den senaste versionen och om man måste uppgradera, misstänker att det kommer bli ett antal förbättringar innan vi tröttnar….

1 gillning

Fixat. ![]()

Har även lagt till fler skuldfält.

1 gillning

Fixat nu. Delar på bruttoinkomsten. ![]()

Fixat nu också. ![]()

1 gillning

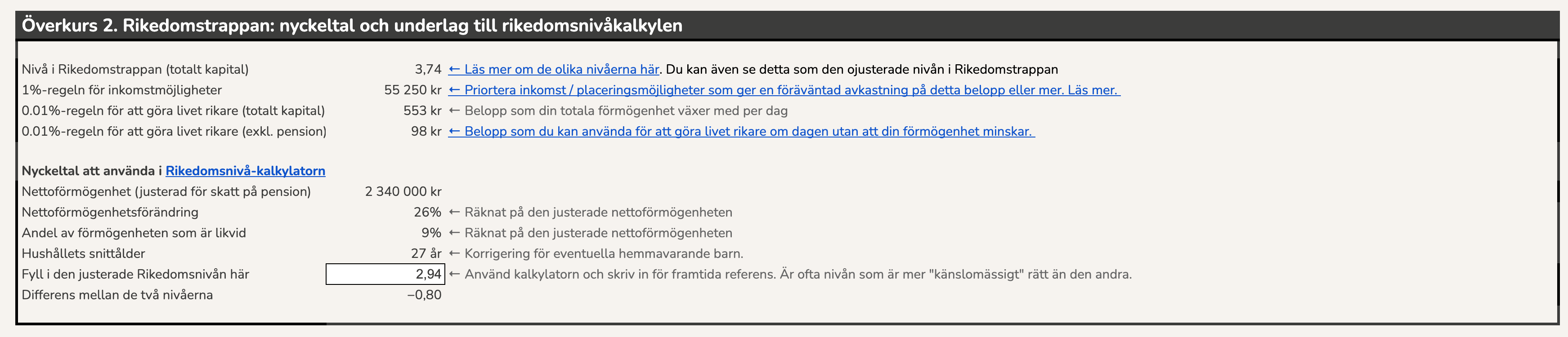

Okej, har gjort ytterligare några buggrättningar samt brutit ut Rikedomstrappan. ![]()

Ändringslogg:

| 251117 | Bröt ut delen om RIkedomstrappan i en egen del och förberedde alla siffrorna för Rikedomsnivåkalkylatorn. |

|---|---|

| 251117 | Lade till en CAGR-beräkning för utvecklingen (inkl. amortering + sparande + pension + avkastning) |

| 251117 | Om amortering amorterar ner skulden, flyttas därefter amorteringen till aktiesparandet. |

| 251117 | Rättade ett beräkningsfel på bankkonto-raderna samt städade upp beräkningsfilerna och korrigerade ett fel i ISK-skatt-beräkningen |

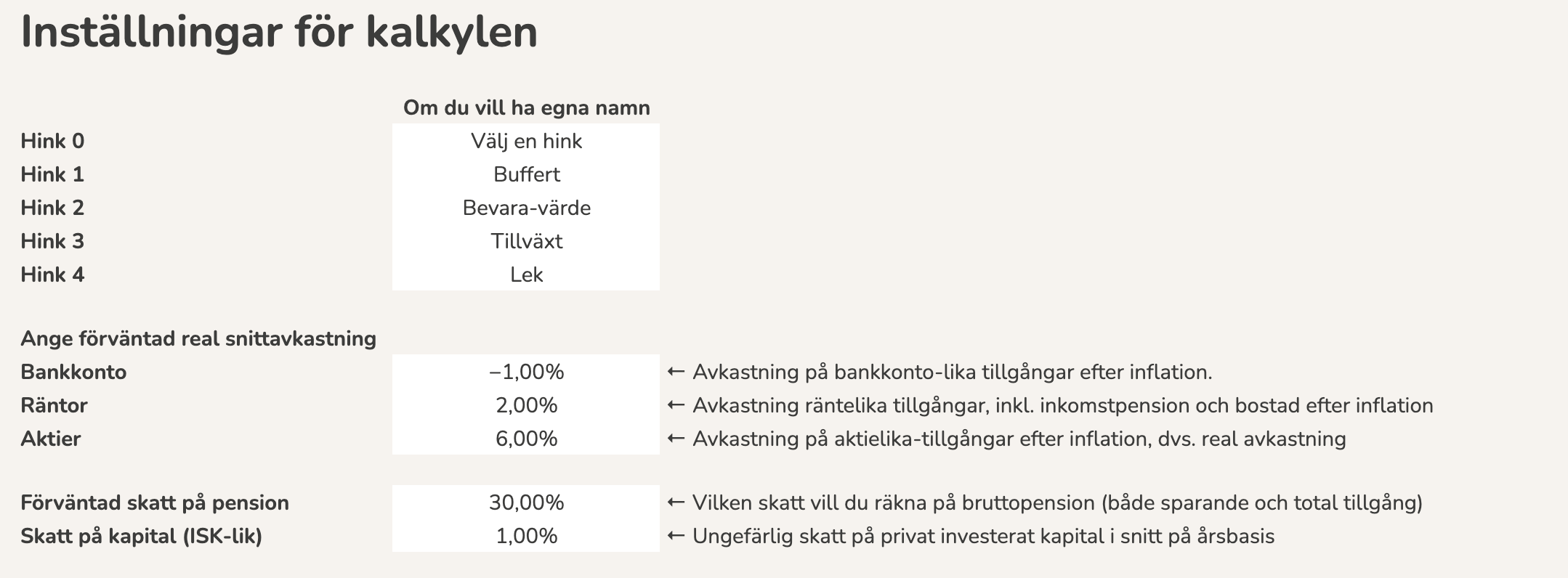

Har även gjort det möjligt att ändra inställningar om man tycker att mitt skattantagande är för högt:

1 gillning

Beräkningen av likviditetsprocenten i C228 till Rikedomstrappan tar inte hänsyn till om tillgången är vald likvid eller inte utan går på totalsumman, (C228=C185/C175)

C185 borde ersättas med någon cell där beräknad likviditet finns med som tar hänsyn till valen. Har inte letat i kalkylen, kanske finns någonstans

C175 är idag nettoförmögenhet justerat för skatt på pension, i Rikdedomstrappan sa vi att vi kör “skattefritt” dvs före skattekonsekvenser. så C175 borde bytas till C173.

Sen borde även räntesatsen in på lån för hälsokontroll och översikt i fältet F74:F81

1 gillning

Om jag har eget AB och tar utdelning – hur ska den egentligen in i arket?

Jag undrar också vad som faktiskt är tänkt att hamna under “Övrigt #3 – t.ex. Eget bolag”.

När det gäller egna företag och utdelning så finns det en del att fundera på.

Det finns många trådar på forumet där man säger “Ojdå, jag har sålt företaget, och säger att man plötsligt blivit rik” Som jag ser det har man haft en felaktig värdering av sitt företag medans man ägde företaget i sin balansräkning. När man sedan säljer det så flyttar sig enbart värdet från en tillgång i balansräkningen till en annan. Man blev inte plötsligt rik utan man var det redan innan, värdet låg i ett annat tillgångsslag, möjligen har kapitalet blivit mer likvid.

Jag har sätta in ett rimligt värde på mitt bolag i C kolumnen, ett rimligt värde är vad bolaget skulle kunna säljas för eller vad som blir kvar vid en likvidation av bolaget. Sannolikt är i alla fall noll kronor inte rätt, förhoppningsvis är värdet positivt. Små enmanskonsultföretag är nog i praktiken värd likvideringsvärdet, större företag med hyfsad vinst kan vara värt en del, särskilt om verksamheten inte är beroende på sin ägare, dvs går att driva vidare utan den gamla ägaren.

När det gäller utdelningen så skulle jag sätta in den i kolumnen E för sparande, då med avdragen avkastningsskatt, detta under förutsättning att utdelningen är långsiktigt hållbar, dvs årligt upparbetad vinst.. @janbolmeson jag uppskattar att det borde bli rimligt i kalkylbladet

Har man ett bolag där verksamheten är “avtagande” och inte genererar vinst och man “mjölkar” K10:an för utdelning för att med tiden få ut innestående kapital, så hade jag bara satt in värdet på bolaget och inte något i kolumn E som år årligt upparbetat vinst = sparande

1 gillning

Jag har nu flyttat över allt information till nya filen men ser att det är inkonsekvent hur skatt-multiplikator (som finns på rad 101) används i kolumner R:U. Från år2 framåt så räknas den bara på tillskottet för kolumner R:T, men för U så appliceras den också på förra årets belopp. Det är antagligen för att hantera ISK-skatten, men just nu är det skattefritt att ha räntor på ISK’n.

R105 =(R104*(1+R$100)+R$99*R$101*12)

S105 =(S104*(1+S$100)+S$99*S$101*12)

T105 =(T104*(1+T$100)+T$99*T$101*12)

U105 =(U104*(1+U$100)+(U$99+X105)*12)*U$101

Sedan så ignoreras månadssparandet på bankkonto, men det är antagligen för att det är en dålig ide långsiktigt ![]()

Q105 =Q104*(1+$Q$100)

Grov justering för 30% skatt på pension (C174) räknar just nu med 70% skatt

C174 =(C70+C56)*(1-'Inställningar'!C16)*-1

Graf D02 ska visa en viktad avkastning per hink, men formler den visualiserar är viktad avkastning per tillgångsslag.

Y-axis i Graf D10 är kopplat till Data!AD98:AH98 för namn på hinkarna, dessa kommer dock inte från inställningarna i fall man har ändrat namn på dom.

1 gillning

Ett 1- för mycket där ![]() Imponerande att du såg det, jag blev själv sifferblind och bara köpte 70 % skatt rakt av. Så +1 på det…

Imponerande att du såg det, jag blev själv sifferblind och bara köpte 70 % skatt rakt av. Så +1 på det…

1 gillning

Rad 209 Tillväxt CAGR ger resultat #N/A och cellen refererar till AA100 som känns som en platshållare ![]()