Topp!

Går det även att simulera en procentuell minskning av en kostnaden per år?

Fasen vilken trygghetsboost den här simuleringen är och återigen kudos till @axr som tagit sig tid och skrivit pedagogiskt om simuleringen! ![]()

Jag körde mina aktuella siffror nu och tweakade mer exakt allt kring pension (inkl ny ålder) samt behöll periodiseringar och liknande enligt förslaget och den där absolut sämsta kurvan gör en liten dipp vid pensionsåldern (68 år) för att sedan stiga stadigt igen. Vid dippen finns det ändå bra svängrum (typ 60% av dagens ISK-värde) så det är inte särskilt oroande.

Nu väntar vi bara med spänning på @janbolmesons avsnitt om pensionsplanering inför FIRE. ![]()

8 gillningar

Inflationsfråga kopplat till simuleringen.

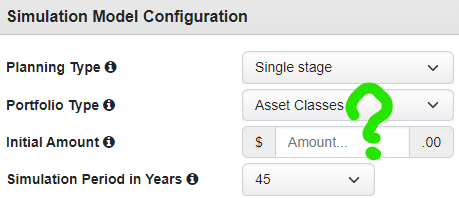

Jag bollar med en simulering där år noll (Now) är om tio år.

Jag får fram pensionsbeloppen från minpension.se och drar av skatt enligt ekonomifakta.se. Jag tänker att det får ligga till grund för vilket belopp (Initial amount) jag behöver spara ihop.

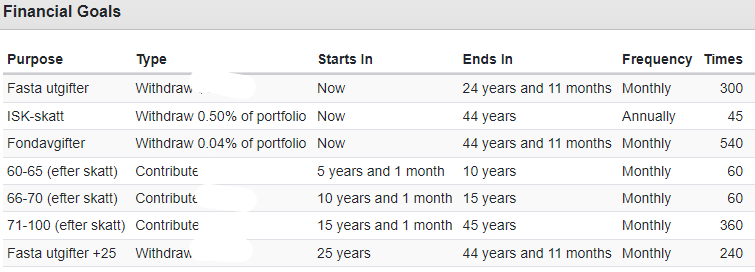

Jag har kryssat i Inflation Adjusted för alla belopp under Financial Goals.

Bör jag tänka att Initial Amount är i dagens pengavärde eller ska jag tänka annorlunda då det är tio är fram i tiden?

Jag hade försökt simulera så att år 0 är i år. Simulera hela vägen av sparande upp till år 10 för att se hur du behöver spara/investera för att nå målet att vara fri om 10 år.

Alt gör helt enkelt en stor engångsinsättning år 10 med belopp för att experimentera.

Då behöver du inte fundera på inflationen på det sätt som du frågar, du kan hantera alla belopp som om de är dagens värde.

3 gillningar

Tack för två bra alternativ.

Jag försökte förenkla det för mig men det blev nog tvärt om.

1 gillning

Återigen tack till @axr som på ett tillgängligt sätt introducerade mig till monte catlo-simuleringen. Ett naturligt steg för mig efter att skissat med “4%-regeln”.

Jag har kommit lite längre och börjar hitta en lagom detaljerad nivå för mig.

Återkommer antagligen flera gånger till verktyget (och denna tråd) då mina uppgifter/input blir mer korrekta ju närmare uttagsfas jag kommer.

Läste och lyssnade nyss på intressanta tankar kring tolkning av resultat från monte carlo-simuleringar. Efterom “livet är dynamiskt, inte statiskt” kanske man inte ska stirra sig blind på “success rate”:

1 gillning

@angaudlinn kan du berätta lite mer om hur du använt montecarlo-simuleringen? Blev nyfiken på ditt upplägg efter intervjun med dig.

Tex:

-vilka fält har du fokuserat på?

-hur har du registrerat pensionsutbetalningar?

-räknar du med samma månadsutgift livet ut?

-övriga tips/tankar mm?

Jag sitter illa till på ett tåg nu, men jag återkommer gärna till det från hemmets lugna vrå. ![]()

Påminn mig om demensen kickar in…

2 gillningar

Sitter du Transibiriska järnvägen @angaudlinn? ![]()

![]()

![]()

![]()

![]()

Jag skulle gärna läsa lite om du resonerat och använt montecarlo-simuleringen. Du verkar hålla dig till en relativt enkel (RT-)nivå. Hoppas du har möjlighet att dela lite tankar.

Tex:

-vilka fält har du fokuserat på?

-hur har du registrerat pensionsutbetalningar?

-räknar du med samma månadsutgift livet ut?

-övriga tips/tankar mm?

Bonusfråga: Har tänker du kring eventuell glidepath inför FIRE för tjp/privat kapital och har du MC-simulerat det?

1 gillning

Fasen, det försvann helt… som jag trodde det skulle. ![]()

Mitt huvudfokus var just att göra simuleringen och se vad i hela friden jag kan räkna med för “succes rate” eftersom det något stelbenta 4%-tänket inte riktigt säger så mycket om när kurvan eventuellt kryper under utgångsvärdet, hur nära botten jag riskerar att lågsniffa osv.

Jag har fokuserat på det jag vet idag (dvs investerat belopp), vad jag kan fylla på med fram till FIRE-dag och sedan labbat lite med olika former av uttag och placeringar (även om det senare är lite lurigt då det är en tydlig amerikansk grund det byggts på).

När det gäller pension har jag valt att tänka att jag ska brygga 20 år i FIRE och använder sedan minpension.se för pensionsfunderingar därefter. Dvs, det kan ses som en “Die with Zero” när jag är 70. Jag räknar också allt detta för en person, som sagt.

Jag har inga planer på att börja nagga på nå’n pension i förväg (typ från 60 el dyl) om jag inte måste utan siktar som sagt på att leva på mitt kapital. Jag har dessutom väldigt traditionell och inte särskilt imponerande tjänstepension som jag inte kan påverka själv. Mitt avtal tillåter inte så tidigt uttag som brukar anses normalt.

Och ja, jag räknar i simuleringen med samma månadsavgift livet ut, även om jag vet att den kommer att dippa när sonen flyttar, men kanske ersätts med ett husdjur istället. ![]() Så, jag krånglar inte till det mer än nödvändigt.

Så, jag krånglar inte till det mer än nödvändigt. ![]()

Övrigt? Testa flera vändor, experimentera med “bootstrap model”, “Sequence of returns risk” m m för att få en bild av vad som påverkar och vad du är bekväm med.

Jag kör modellen som om det är nu jag slutar. Att peta med insättningar känns mindre lönt. Mest för att inte lura mig själv och för att jag nog avslutar investeringarna och sätter de sista månaderna på buffertkonto ändå.

Jag räknar 1% ISK-skatt också, även om det är rimligt att den backar om några år. Men hellre hårdare siffror än för lösa.

Så nej, ingen glide path simulerad för pensionen. Nu har jag bara petat in i simuleringen att jag får ett skattat och klart tillskott varje månad, med start om tjugo år.

Jag har inte heller räknat med att casha in huset och flytta, kommande arv och/eller samboliv, eventuell bootstrapping i form av avyttrande av värdeföremål etc. Allt detta ser jag som saker som får täcka för de sista vacklande procenten i simuleringsmodellen. ![]()

Hjälpte det något? Jag är rädd att det blir ganska abstrakt om man inte ser simuleringen väldigt mycket genom de egna glasögonen. ![]()

6 gillningar

Tack så mycket för svar! Alltid intressant att höra hur andra gör även om det är annorlunda mot min situation. Jag planerar för två personer gemensamt och det lutar åt att vi plockar ut alla pensioner ganska tidigt.

Låter gött att ha en tydlig tidsgräns på 20 år att jobba mot.

Mitt tips till dig får väl vara att satsa på sambolösningen om det krisar. Men glöm inte att MC-simulera det innan du frågar. ![]()

1 gillning

Varför tar du inte ut pension så tidigt som möjligt?

Har du simulerat dig fram till denna plan?

Mest för att jag inte kan påverka mina sparade pensionsmedel (jag har traditionell och konservativt placerad tjänstepension) på samma sätt som mitt ISK och för att 20 år är en tydlig period att överblicka. Det är ändå fullt möjligt att jag sparkar igång pensionspengarna tidigare, men mitt fokus har varit att köra simuleringen med hängslen och livrem, så då skjuter jag hellre lite på pensionen och visar för mig att det går ändå.

Men ja, jag har kört den med pension från 61 också, men blev inte så imponerad. Fördelen är väl att ha inkomst att göra avdrag mot. Jag hinner dock simulera många gånger till innan det är dags. ![]()

2 gillningar

13 inlägg delades upp till ett nytt ämne: Vanguard - Retirement Nest Egg calculator

Jag tror 85% brukar anses som OK.

6 gillningar

Tänk även att i Sverige så har vi en garantipension och bidrag, så även om man skulle hamna i de negativa 15-20% då pengarna inte räcker, så står man ju inte på bar backe. Så i Sverige tycker jag att vi kan unna oss lite mer flexibilitet.

2 gillningar

Siffror @janbolmeson , siffror. Vi vill ha hård data så vi kan peka på dig när allt faller som ett korthus! ![]()

(Jag ligger på 99% med Vanguards räknare och mina dagssiffror. ![]() )

)

4 gillningar

Funderar på att kanske anlita dig för att komma hem och styra upp våra utgifter @angaudlinn - med dina utgiftssiffror hade jag varit FIRE för länge sedan… ![]()

2 gillningar

Vinka farväl till sladdkontot Jan! ![]()

…och eftersom vi nu tramsat lite i tråden för jag oss tillbaka med ett sunt:

Alla som är intresserade borde testa den förifyllda och pedagogiska modell och de instruktioner som @axr så fint försett oss med i ursprungsposten, speciellt om man redan testat vanguardmodellen och hunnit dagdrömma lite.

3 gillningar

Oförhappandes tänker jag att ett avsnitt om Life Style Creep kan vara på sin plats kanske? ![]()

![]()

4 gillningar