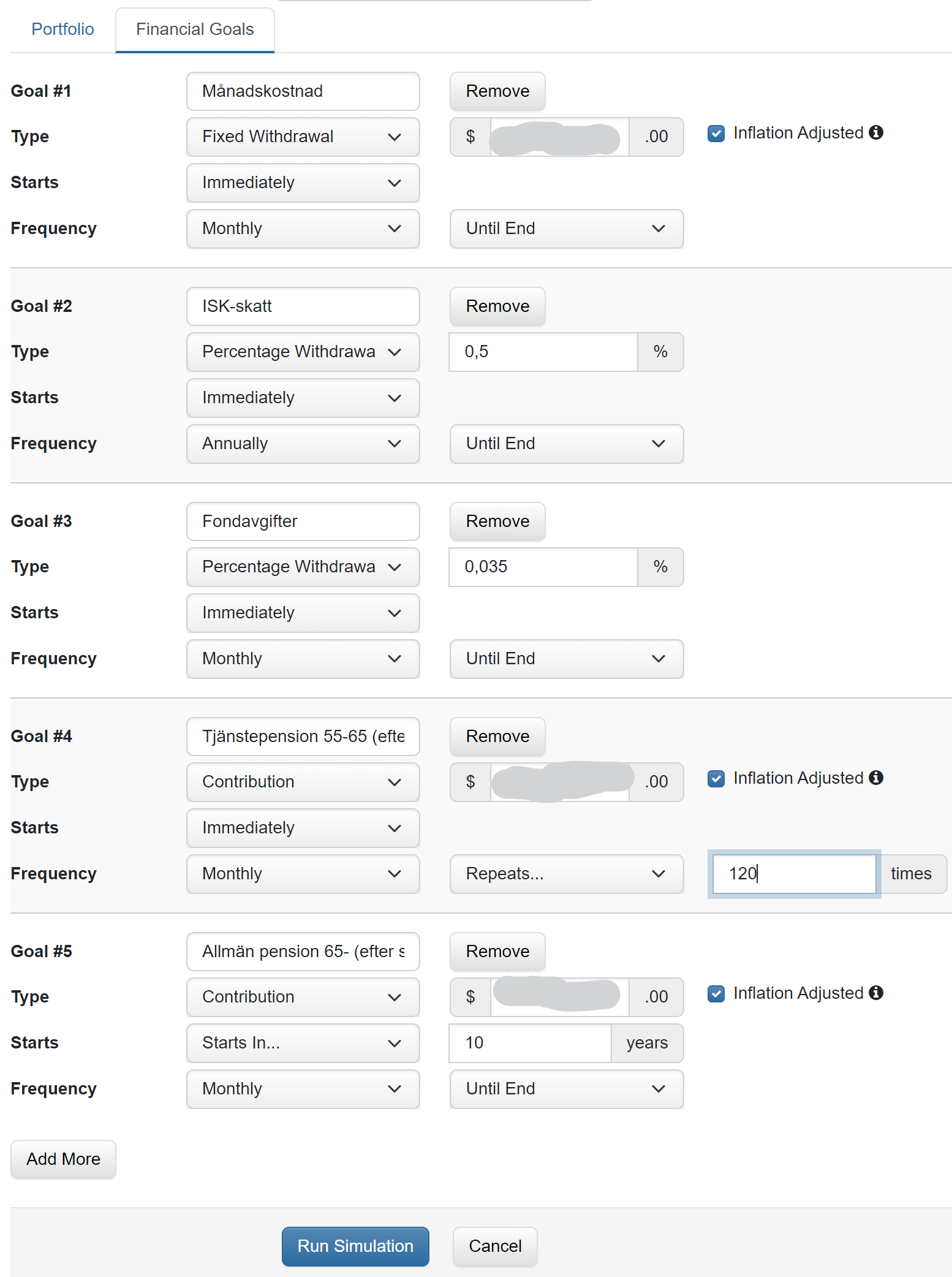

Aha, ja så står det ju uttryckligen.

Hur kommer man fram till den procentsatsen? Fonderna brukar ju ange avgiften som årsavgift. En tolftedel av årsavgiften helt enkelt?

I så fall skulle månadsavgiften 0,035% motsvara en årsavgift på 12*0,035=0,42%. Ganska rimligt som genomsnitt.

Jag behåller 0,50% som inställning för årlig ISK-avgift. Lite högre än det varit, men lägre än det kommer att bli nästa år. Kanske bra genomsnitt.

Det känns tryggare att köra simuleringen nu när börserna kommit ner en bit, jämfört med hur det såg ut när tråden skapades för ett år sedan. Mindre eget kapital nu, och mindre risk för dålig start på utvecklingen.

Jag har kört simuleringen med tanken att jobba till 54 (om 8 månader), men det har jag inte spikat än.

Fördelningen av mina tillgångsslag stämmer inte alls med de förinställda värdena, men jag behöll dem ändå i en första simlulering eftersom jag inte riktigt vet hur jag kommer att göra med den saken framöver:

40% US Stock Market

20% Global ex-US Stock Market

40% Total US Bond Market

Vid 85 år: 99,42 success rate

Vid 100 år: 97,86 success rate

1st percentile nollas vid 88 år

Test med annan fördelning av tillgångsslag som är mer lik den jag har idag (där European med några undantag är Sverige):

40% US Stock Market

20% Global ex-US Stock Market

30% European Stocks

10% Cash

Vid 85 år: 97,16 success rate

Vid 100 år: 94,36 success rate

1st percentile nollas vid 76 år

5th percentile nollas vid 97 år

Samma test igen, men jobbar vidare ytterligare ett år till 55. Mindre skillnad i resultaten än jag förväntat mig:

Vid 85 år: 97,96 success rate

Vid 100 år: 95,77 success rate

1st percentile nollas vid 78 år

3rd percentile nollas vid 92 år

4th percentile överlever