I simulatorn vi använder här kan man välja att bootstrappa månad för månad, år för år, eller ett antal år. Det blir aningen olika beteende beroende på vad man väljer där. Kör man månad för månad får man inte med reversal to the mean, något som de som gjorde simuleringarna i tråden nedan pratar om i sitt RationalReminder-avsnitt som länkas i första posten i tråden:

Aktier slår räntor även för uttag under pension

Från transcript:

Ben Felix: Stocks and bonds will go down together in the long run, because people will hear that and think, “Well, no. Bonds go up when stocks crash.” But that’s like, that month, or maybe that year. In the long run, if domestic stocks do badly, bonds will also tend to do badly in the data.

Scott Cederburg: There are interesting lags, because I don’t even know if I mentioned how we’re modelling our long-term returns, but we’re using something called the block bootstrap approach, where we’re taking this historical data and we’re going to be randomly drawing periods from the historical data and coming up with a return sequence that lasts your entire life. We’re taking on average 10 years of consecutive data from the same country, so we’ll get all four asset classes from the same country and taking 10 years, on average, we’re able to maintain some of these longer-term asset return dependencies.

Cameron Passmore: How important are return dependencies, like mean reversion in stocks and your results?

Scott Cederburg: Super, super important. Mean reversion is really important. Both domestic stocks and international stocks, we see this mean reversion effect, so they get safer over longer horizons. I think, even, potentially more important, are these unmodeled and I don’t even know exactly why they happen. The things like stocks and bonds becoming more correlated over time. We didn’t have to explicitly model what was going to happen with inflation and currencies. In the data, it shows up that over longer periods of time, exchange rate fluctuations tend to offset some of your local inflation and make international stocks safer over time. We think it’s really important.

We’re thinking about long-term investors. We want to know about long-term returns and you have to just go grab the data and make sure that whatever we’re saying about long-term returns is consistent with what’s going on in the data.

Ben Felix: Can you talk about how your results change when you switch to using monthly returns?

Scott Cederburg: We ran one analysis. Our base case, we’re using this full-developed country sample and we’re using this block bootstrap where we’re trying to preserve the time series, dependencies and the data. We’re taking 10 years on average of data. There’s an alternative for, I guess, a couple of alternatives. One, we could use the US data and then two, we could use what we would call an IID bootstrap. That’s just going to assume that months are independent of each other. In that bootstrap, you just go and we have 30,000 months of data and you just go pick one of the 30,000 and you go pick a different one of the 30,000 and you string these altogether. What that does is it breaks up any of those time series dependencies in returns. If we look across these, you can then think of four different approaches.

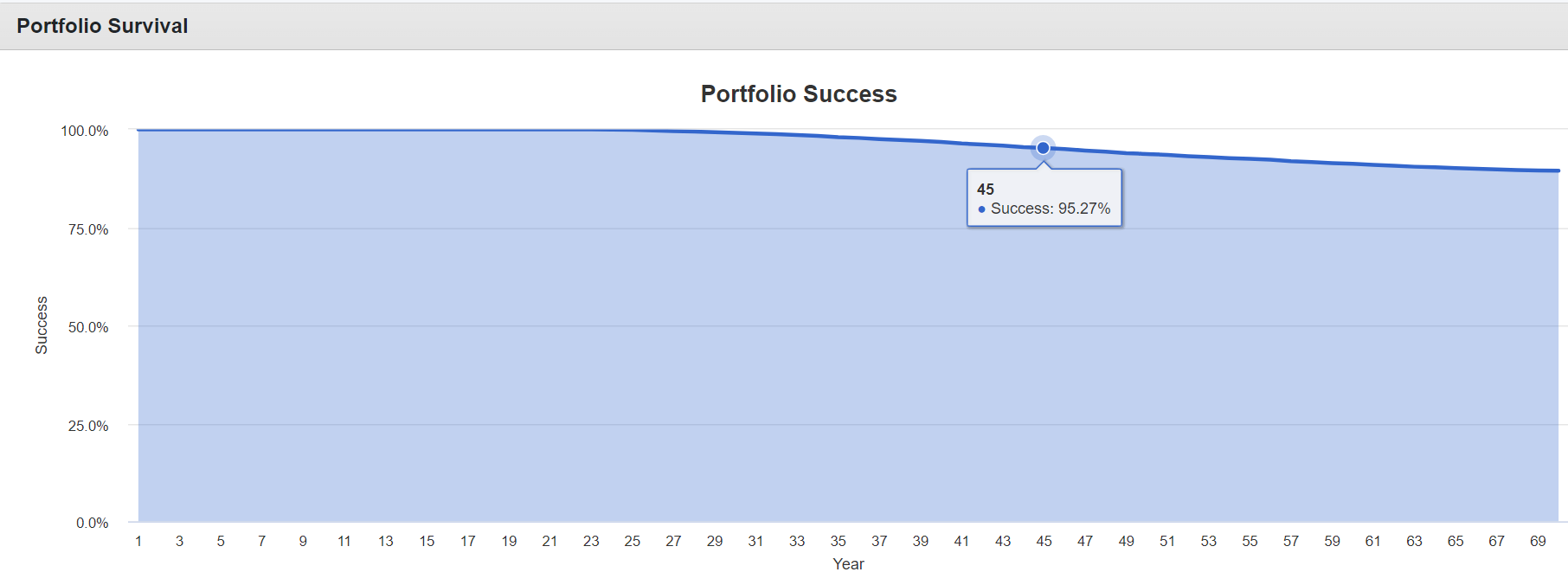

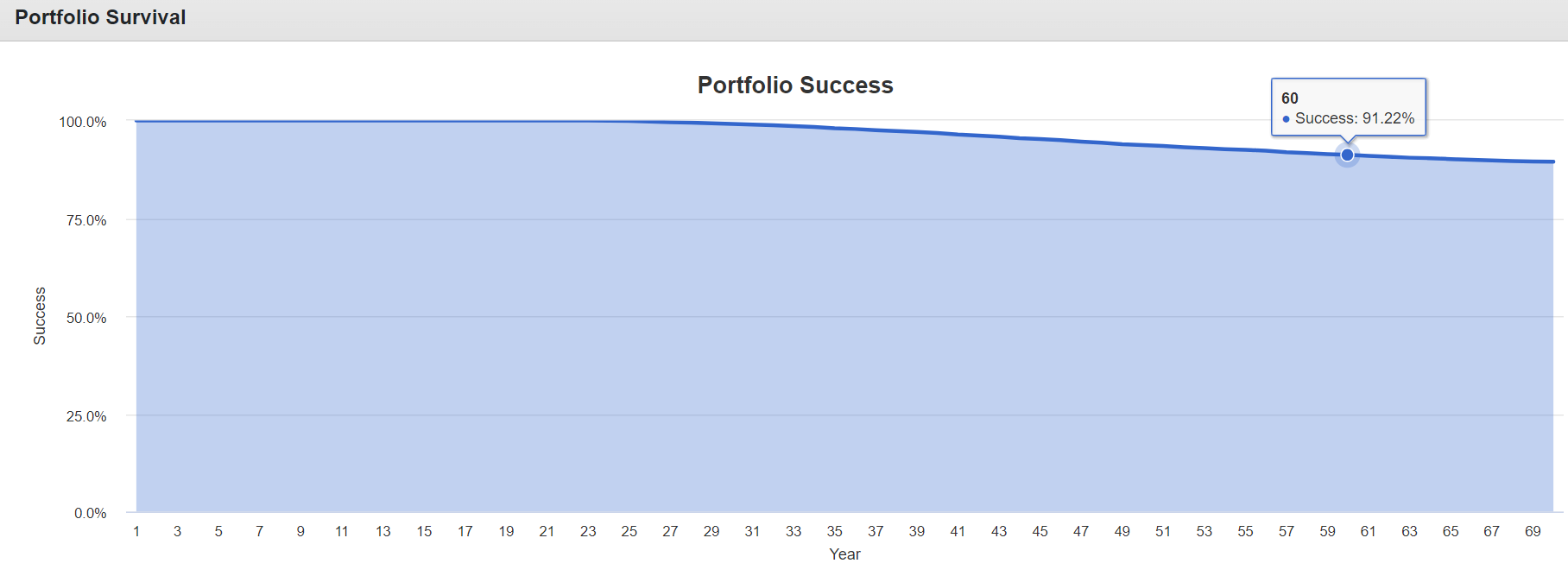

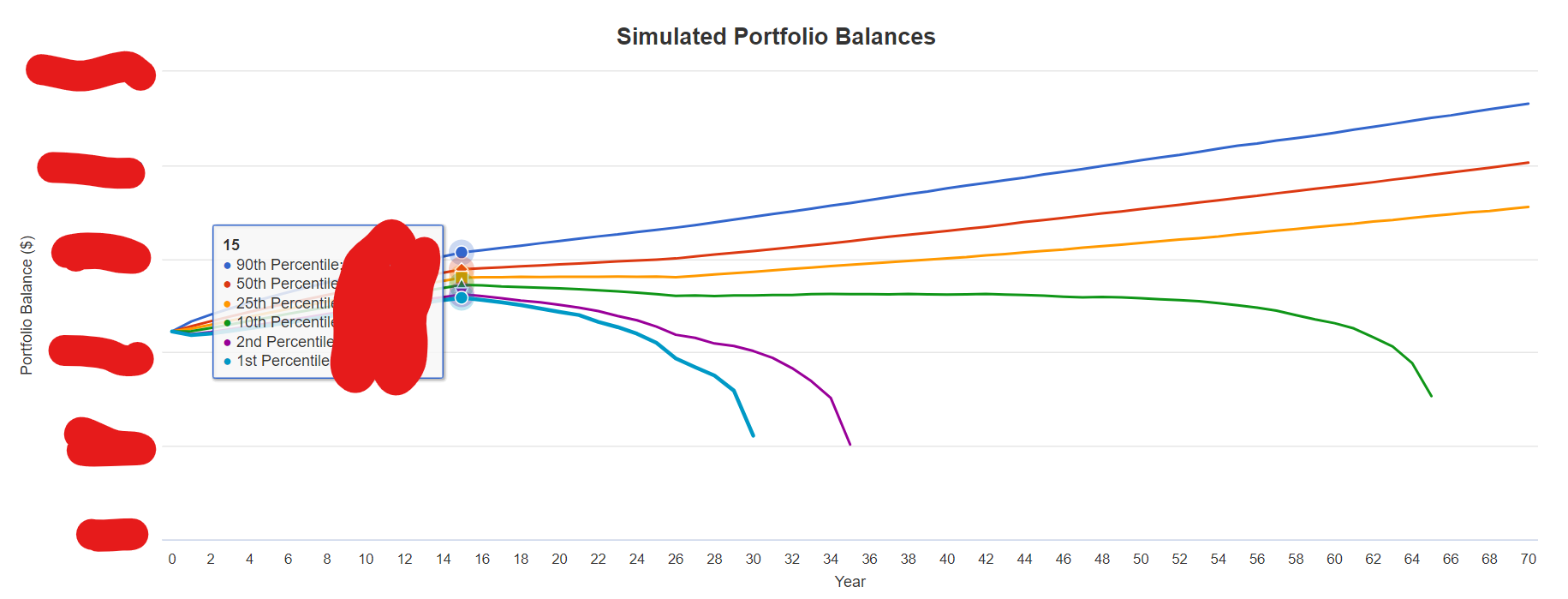

När jag simulerar själv, med min blandning av aktier, räntor, och guld, så får jag mer framgång på min portfölj om jag gör som de säger i videon, och kör med 10 års-perioder, eller åtm mer än 2-3 års-perioder. Det tyder på att man inte riktigt ser poängen med räntor och guld i månadssimuleringen som är default.

Vi har dock inte tillräckligt mycket data i den här simulatorn för att egentligen kunna köra tioårs-perioder, jag tror datan är typ 30 år eller så. I simuleringen som gjordes i den andra tråden har de data mycket längre tillbaka, för många länder.