Ja, jag tycker det, men då vet jag att jag kan dra åt svångremmen om börsen dyker.

2 gillningar

4 inlägg delades upp till ett nytt ämne: Regressionsanalys på pensionsdata

Fanns det ett mer detaljerat resonemang bakom siffran 10000 i allmän pension? Eller drog till med något rimligt?

Man kan så klart hämta ut sina egna siffror ur simuleringen på minpension.se och kolla skatten på de beloppen idag för att få en indikation.

MEN minpension.se tillåter ju inte att simulera lägre ålder än 55. Man kan förvisso sätta inkomsten till 0, men jag hittar inget sätt att göra det i framtiden i deras simulator, så då gäller det från idag. Vilket väl på sätt och vis sätter ett golv för den allmäna pensionen men blir onödigt pessimistisk om man säg är 40 idag och siktar på FIRE mellan 50-55.

Några tips på hur man kan försöka räkna sig lite närmare en rimlig uppskattning av allmän pension om man slutar jobba före 55?

I Simulatorn klicka på “Sluta jobba”, välj sedan “Sista arbetsmånad” (ålder och månader)

1 gillning

Det är bara ett illustrerande nummer. Det finns dock en del skrivet i tråden hur man får fram sin egna siffra.

1 gillning

Den går tyvärr inte heller att sätta under 55 år, jag hittar i alla fall inget sätt.

Ok, jag ska läsa igenom tråden igen. Jag började också någonstans med att sätta ett golv utifrån garantipension men det visade sig inte var helt enkelt att förutsäga hur den beräknas heller.

Det är ganska enkelt att skatta pension själv.

Årlig utbetalning är kapital delat med delningstal. Sålunda måste du uppskatta kapital vid start av uttag. Detta är ingående kapital idag + totala inbetalningar under den tid som du fortsätter arbeta, samt avkastning i fallet premiepension och tjänstepension. För inkomstpensionen gör du gör en avsättning på 16% av din pensionsgrundande inkomst. Eftersom inkomstpension räknas upp med löneindex, men pensionsprognos görs reallönejusterat betyder det att man inte behöver räkna upp kapital under åren, dvs reallönejusterad avkastning är 0% och beräkning blir väldigt enkel.

Med variabler nuvarande inarbetad inkomstpension K_0, ålder idag a_0, årsinkomst L, högsta pensionsgrundande inkomst L_{max}, arbete till ålder a_1 och start av uttag av pension vid en ålder då delningstalet är d så betyder det att månadsutbetalning blir \frac{K_0 + 0.16(a_1-a_0)\min(L,L_{max})}{12d}. 2025 är högsta pensionsgrundande inkomst 650442 och delningtal vid 65 års ålder (kallat definitivt delningstal för inkomstpension) är 17.26. Din inarbetade inkomstpension hittar du på minpension.

4 gillningar

Fantastiskt, tack!

1 gillning

Då skulle man kunna göra så att man bara räknar på kapitalet för inkomstpensionen (inte PPM) med din formel, för det ser man ju vilket kapital man har, och om man slutar så blir det ju noll extra—borde vara enkelt uträknat.

Sedan kan man flytta in PPM kapitalet in i “Initial amount” precis som man gör med tjänstepensionen, och låter MonteCarlon simulera utvecklingen för den biten med.

Jag har länge velat ta in PPMen i “Initial amount”, men eftersom MinPension inte visar PPM och inkomstpensionen separat, så har jag inte kunnat göra det.

Räcker det med detta?

\frac{K_0}{12d}

1 gillning

Skiljer sig delningstalet beroende på om man går vid riktålder, innan, efter?

1 gillning

Ja, på inkomstpension använder man sig först av ett preliminärt delningstal varje år fram till riktålder, och sen när man når riktålder används ett slutgiltligt delningstal som definierar inkomstpensionen det året, och därefter görs enbart en uppräkning av pensionen baserat på inkomstindex.

Är inte med på vad du menar med att du inte kan se din ppm. I min pension har du allt uppdelat in i alla delkomponenter. Du kan prediktera ikp, ppm, tjp var för sig.

1 gillning

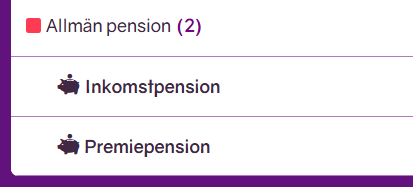

I tabellen nedanför diagrammet i simulatorn kan jag se beloppet för allmän pension uppdelat på inkomst- och premiepension.

Även för respektive tjänstepension.

2 gillningar

Ja, det finns en pil man kan fälla ut för att se det. Trevligt! Ser att det jag räknade med delningstal stämmer med den också ![]()

2 gillningar

Ja, ser att de visar olika på översiktssidan och på simulatorsidan. Det saknas på den ena ![]()

2 gillningar

Jag funderar på det här med sequence of returns risk. Jag förstår att för en portfölj som inte får några insättningar så är dåliga år tidigt värst. Men om man är i uppbyggnadsfas och kommer göra insättningar ett antal år framåt så kan det vara värre om de dåliga åren snarare kommer precis i början av uttagsfasen? Diskussionen om bond tent etc.

Men det verkar inte gå att simulera, ens med multi stage. Men man kan kanske simulera fram några olika värden på portföljen vid start av uttagsfas, och sedan göra nya simuleringar med det värdet som startvärde. Då kan man labba med sequence of returns vid den tiden. Någon som gjort något liknande?

Det finns en del du kan läsa om DCA = Dollar Cost Averaging, alltså hur dippar och annat påverkar din portfölj i slutändan när du månadssparar. Prova att söka på det här och på webben, så lär du hitta en del läsvärt. Bl a Dollars and Data tror jag har skrivit en del kortfattat bra om det.

Jag skulle från minnet vilja summera det med att kör du DCA över lång tid så spelar dippar ingen egentligen roll. Men när man pratar om FIRE och pension så vet man att det spelar roll precis på slutet, runt och efter de år som pensionen påbörjas (dvs sequence-of-returns risk för pension).

2 gillningar