Räkna ut din genomsnittliga lön frem till 55år och sätt in den som inkomst. Inget arbete = 0kr i inkomst.

FIRE är liksom inte aktuellt för mig vid fyllda 62 men Monte Carlo simuleringar är däremot mycket intressant.

Det jag vill göra statistik för är vilken årlig guldkant i kronor jag kan ha givet min målsättning på en viss tillgång när jag går bort. (Inte die with zero)

Jag är road av statistik och en gång i världen tog jag extra kurser i stokastiska processer. ![]()

Så för att göra en lång historia kort så byggde jag ett eget Monte Carlo-verktyg i Excel.

Är det någon av er som också gjort det?

1 gillning

Jag har funderat på att koka något eget för att kunna prova andra uttagsregler, men det har aldrig blivit av.

Vill du ha diskussion om det, så skapa en ny tråd! Ligger det i denna så kommer folk inte hitta det. Vore intressant om folk diskuterade det lite hur man gör/hur de gjort, om andra vill kopiera.

1 gillning

Ja, diverse verktyg, varianter i Excel, MATLAB, python och javascript/react. 5% behov och 95% projekt för att lära mig mer.

2 gillningar

Tack för idén! Men jag tänker att det blir fel om man i verkligheten under de aktiva åren har en inkomst över gränsen för statlig pension.

Förvisso jämnas det ut något om simulatorn på minpension även räknar tjänstepension. Men i MC:n har jag den med i startbeloppet så jag vill bara räkna på statlig pension och den blir nog som sagt lite fel med den här metoden.

Då tror jag mer på att räkna själv som föreslogs här Gör din egen FIRE/pensions-simulering! En förifylld MonteCarlo-simulering för svenska förhållanden som du kan köra själv och ändra i - Nr 121 av CarlJohan

Gjorde denna för ett tag sen i annan tråd bara för att illustrera:

Start Portfölj 6 000 000 kr scenario behöver ta 150k från portf varje år, pension/annat resten.

Scenario börs Ned 30% år 1 och stannar där 5år

Utfall efter 5 år

vid 100 % aktier: 3 450 000 kr

Vid 50/50 portfölj med 4% avk på räntedel: 4 950 000 kr

Differens utfall: 1 500 000 kr

Här täcker räntedelen mycket av årliga kapitalbehovet så det hänger mycket på hur man räknar. Men ändå en markant skillnad redan vid 30% nedgång. Låt säga att du i din strategi egentligen vill ha 100% aktier men för att skydda planen kör du 50/50 första 5 åren. Efter 5 första åren när du är kalkylmässigt out of the woods balanserar du om till 100% aktier och då köper du betydligt fler andelar som kan hänga med i en ev uppgång också. Men detta blir hypotetisk marknadstajming, dock inte orelevant för en kalkyl. Dvs man tar höjd för en nedgång första 5 åren på ett sätt man kalkylerat klarar och med dom 5 känsligaste åren gjorda kan man sen öka sin risk. Har börsen gått upp eller stått still första 5 åren är det givetvis fortfarande ett scenario man klarar sig i men missar avkastning (som man dock inte behövde).

100% Aktier

| 1 | 2 | 3 | 4 | 5 |

|---|---|---|---|---|

| 4 200 000 kr | 4 050 000 kr | 3 900 000 kr | 3 750 000 kr | 3 600 000 kr |

| -150 000 kr | -150 000 kr | -150 000 kr | -150 000 kr | -150 000 kr |

| 4 050 000 kr | 3 900 000 kr | 3 750 000 kr | 3 600 000 kr | 3 450 000 kr |

50/50 Portfölj

| 5 100 000 kr | 5 070 000 kr | 5 040 000 kr | 5 010 000 kr | 4 980 000 kr |

|---|---|---|---|---|

| 120 000 kr | 120 000 kr | 120 000 kr | 120 000 kr | 120 000 kr |

| -150 000 kr | -150 000 kr | -150 000 kr | -150 000 kr | -150 000 kr |

| 5 070 000 kr | 5 040 000 kr | 5 010 000 kr | 4 980 000 kr | 4 950 000 kr |

1 gillning

Vi kanske borde skapa en ny tråd som specifikt diskuterar sequence of returns risk. Då skulle vi nog kunna få in diskussion från andra som inte läser denna tråd.

Men jag ser två anledningar att köra bond-tent över pensionsstarten:

- slippa planera om sitt pensions-datum, det är nog rätt frustrerande om det skulle hända.

- När det är så lång period kvar att man inte klarar sig till slutet om det kraschar där. För varje år närmare döden man kommer, ju mindre pengar behöver man. Efter fem år är det 25 år kvar i stället för 30, dvs man har behov för 16% mindre kapital. Väntar man 10 år med att rampa upp så behövs det 30% mindre kapital. Någonstans har man kapat så många procent från behovet att man är förbi en rimlig börsnedgång.

6 gillningar

Snyggt, sätter ord på hur/varför man kan öka sin risk efter 5 år (om man vill).

2 gillningar

Pedagogisk förklaring av de tekniska detaljerna i MonteCarlo-simuleringar:

5 gillningar

Behöver jag vara inloggad på sidan för att kunna ändra mina “Financial Goals”? Jag lyckas inte ändra dem i vilket fall. Det verkar som att det kostar att använda verktyget. Stämmer det?

Jag ändrade en siffra och provkörde på mobilen nu, och allt verkar som vanligt. Det går att köra utan att logga in eller betala.

Klicka på fliken ”Financial goals” så kan du ändra dess värden.

De har ändrat grafisk profil på sajten sedan bilderna gjordes i första posten, men det fungerar på samma sätt.

2 gillningar

Tack för att du ansträngde dig och kollade upp.

Jag försöker ändra min lön och det går inte. Den rutan finns iofs under simuleringsknappen så det kanske inte ska gå.

Det fungerar som vanligt för mig att redigera fälten under fliken “Financial Goals”.

Kan du beskriva närmare hur du gör och vad som inte fungerar för dig? Gärna via skärmklipp.

1 gillning

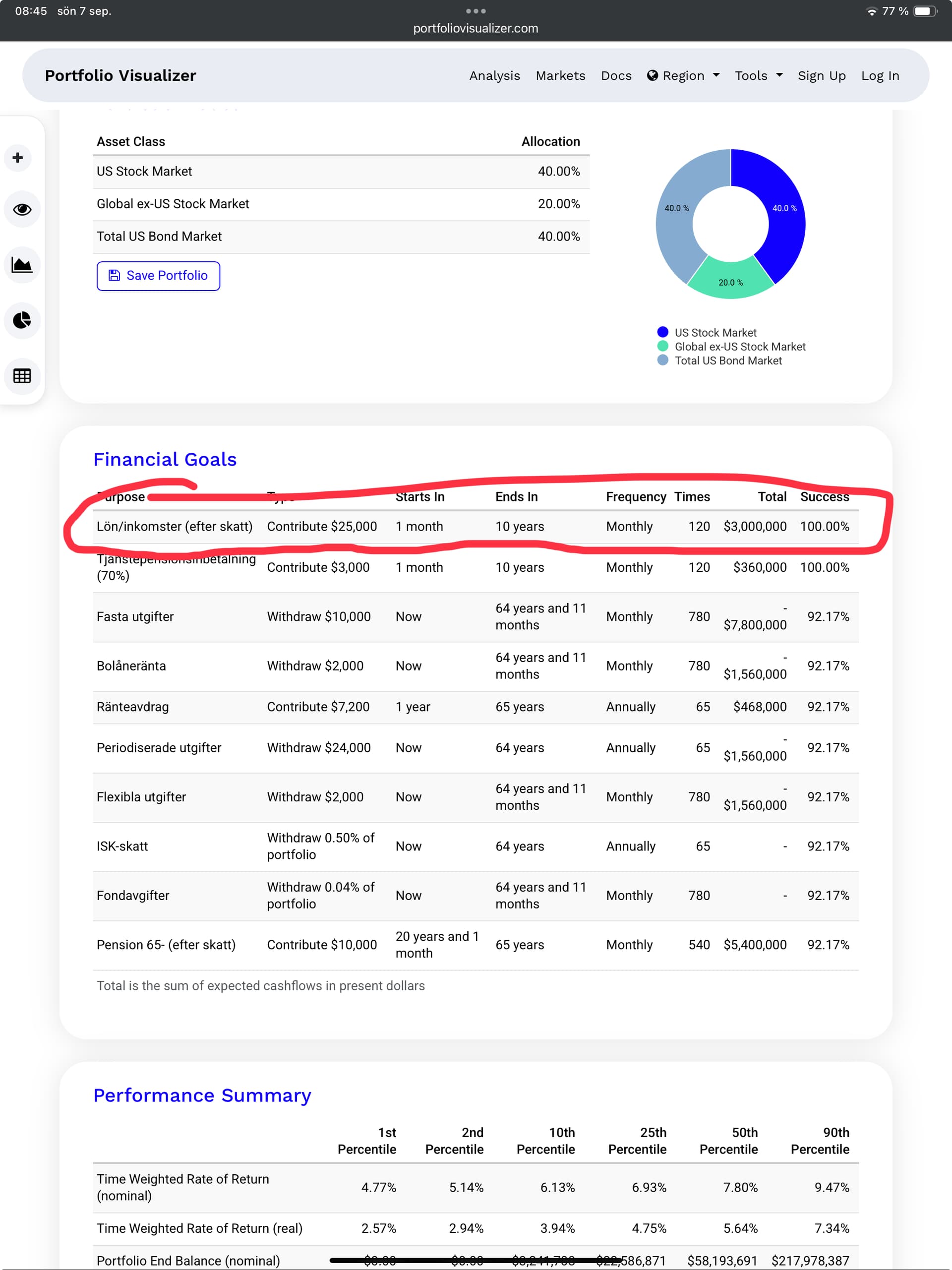

Scrolla upp och leta efter det jag satte pil på.

Det är inte helt uppenbart med den platta stilen på sidan, men det jag satte pil på är klickbart.

2 gillningar

Nu!! ![]() Tack!!

Tack!!

3 gillningar

Klantade mig. Skrev in pensionen före skatt ![]()

Här är riktiga siffrorna.

85 år = 72,84%

100 år = 48,17%

Förstod inte hur jag skulle göra med räntan, så jag satte den som en fast utgift istället. Körde med ISK-skatt på 1% och fondavgift på 0,3%. Min fondbalans ser ut såhär:

Sverige 21%

Europa 35%

Global 44%

Jag visste inte hur jag skulle simulera det så jag valde “40% US Stock Market” och “60% European Stocks”.

Nu blir nästa steg för mig att höja utgifterna så det blir DWZ ![]()

1 gillning

Att glida upp aktieandelarna ett tag efter FIRE-start tror jag framför allt hjälper för långa FIRE-horisonter då man behöver den höga aktie-andelen för att inte långsamt urholka kapitalet. “Safe withdrawal rate” går ju i allmänhet ned med längre horisonter.

Jag får det inte att fungera ![]() måste göra något fel. Är 46 i år, runt 35k efterskatt. Runt 4 miljoner i fonder. Fasta utgifter på 15k i månaden. Hur ska jag mata in det @axr? Allmän pension 2,46miljoner, tjp 1,95 miljoner, privat pension 277k.

måste göra något fel. Är 46 i år, runt 35k efterskatt. Runt 4 miljoner i fonder. Fasta utgifter på 15k i månaden. Hur ska jag mata in det @axr? Allmän pension 2,46miljoner, tjp 1,95 miljoner, privat pension 277k.