Japp. I slutändan har vi alla xx % aktier, yy % räntor samt några av oss zz % andra tillgångar.

Har inte haft ett hus som passar i en hink än. Boende är en levnadskostnad som borde vara en stor faktor när man räknar sin fire calculation.

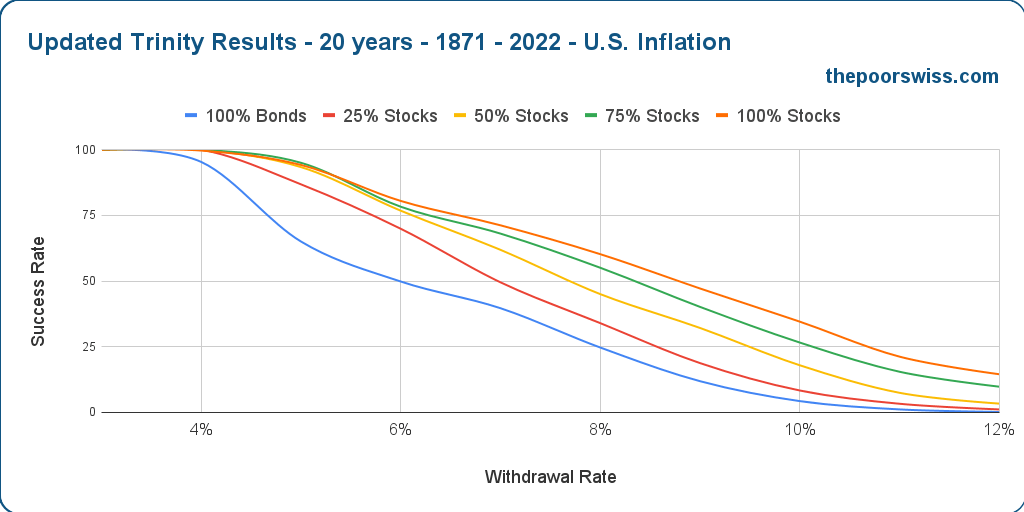

Förresten, Bill Bengen var i en Bogleheads Community Meet på sistone och sa att det inte går att köra 4%-regeln utan minst 55-60% aktieinnehav. I Europa är räntorna lägre, så man bör köra 60-65% här (denna tolkning är min, ej Bills).

Håller med men man kan ha det som en inputen för sitt beslut. Pga olika ”system” så bör man nog mest jämföra med aktieandelen på totala kapitalet inkl pensioner, vad man nu räknar in i sin totala portfölj.

Amerikaner har förviss social security som är liknande inkomstpension dvs icke börsberoende men jag lever kanske med villfarelsen att det är en liten del för de allra flesta så man kanske kan bortse från det

Det beror på hur viktigt kapitalet är. Om pensionen är alldeles för liten att leva på och man är beroende av kapitalet för en dräglig levnadsstandard bör man placera kapitalet på liknande sätt som om man endast hade kapitalet att leva på. Om däremot pensionen räcker till en bekväm livssituation och kapitalet skall räcka till lite extra guldkant kan man tillåta sig att avvika från den säkraste placeringen.

Själv har jag fastnat för att skjuta upp pensionsstart till den är tillräckligt stor och leva på endast kapitalet innan dess. Det som är kvar när jag börjar ta ut pension går till guldkant.

Själv lutar jag ut att plocka ut alla pensioner så tidigt som möjligt med start om 10-15 år. Vi är två med gemensam ekonomi som ska dela på ett gemensamt kapital. Om en av oss går bort försvinner den pensionsutbetalningen medans kapitalet kvarstår till den efterlevande.

Årsutgift i det här sammanhanget definierar jag som det som behöver täckas av annat än livsvariga pensionsutbetalningar.

Jag gick tidigt i pension och började ta ut all pension så snabbt som möjligt, för att själv komma i besittning av pengarna och slippa alla avgifter. Nu har jag de 30 årsutgifter som sägs behövas, lagom till att mina pensionsutbetalningarna minskar. Så det är verkligen aktuellt för mig att fundera på fortsättningen, varför jag läser allt klokt som skrivs här och det kokar väl ner till att det är ett val man får göra utifrån sina egna förutsättningar, riskkapacitet och riskvilja. Bara det att man inte vet hur länge man lever utgör ju en pikant osäkerhet.

Jag känner mig skeptisk till fördelningen 17,5 årsutgifter i räntor och 12,5 i aktier och känner mig överhuvudtaget inte övertygad om räntefondernas förträfflighet i en portfölj. Jag följde inte rekommendationen att sätta om allt pensionsparande i räntefonder då jag gick i pension och det visade ju sig vara väldigt klokt. Jag kommer inte att leva i 30 år till (möjligt men osannolikt) så då tar jag risken att jag förbrukar en del av kapitalet, men kommer säkerligen snarare att lämna en slant till barn och barnbarn.

Vi (jag som äldst) kommer att ta ut de ”dåliga” först. Fribrev, trad och dyra TJP. De som är mest stabila men också ger sämst avkastning dvs lär inte försvara sig bra mot inflationen. Tar ut de stabila först när kapitalet är som störst. Ska vara bäst mot sequence of return risken. De ”bra” tas ut vid normal ålder.

Japp så är det för allmänpensionen. För stora ”bra” TJP som vi tar ut senare i livet har vi tagit in återbetalningsskydd. Kostar i form av att man missar arvsvinster men man kan ju inte få allt .

Enligt vilka mått mätt? Många långsiktiga institutionella portföljer har sällan mer än 35% aktier. Det är bara vi här i forumet / Sverige som är förtjusta i 100% aktier portföljer. Men kolla tex Danmark och Tyskland så är det väldigt annorlunda.

Jag tänker att andelen räntor är hög för att hålla ner volatiliteten.

Utifrån att du vill ta ut 4% och vill ta en balanserad risk (vilket är antagandet i startinlägget). Iofs så står inte hur länge du räknar med att pengarna ska räcka men det låter på inlägget som att syftet är att de åtminstone ska räcka livslångt, om inte längre.

Om du inte räknar med att pengarna ska räcka längre än 20 år kan det fungera med 50% (eller egentligen 40% aktier):

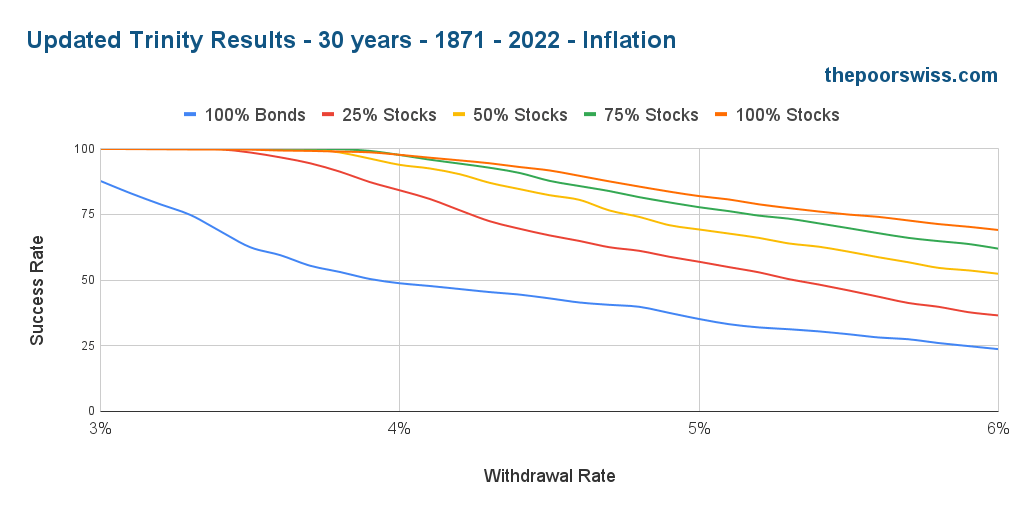

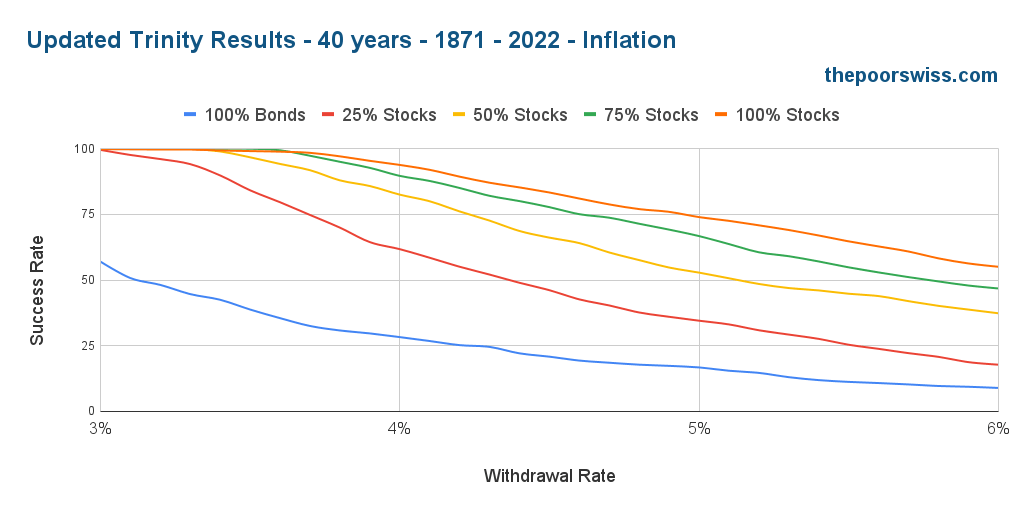

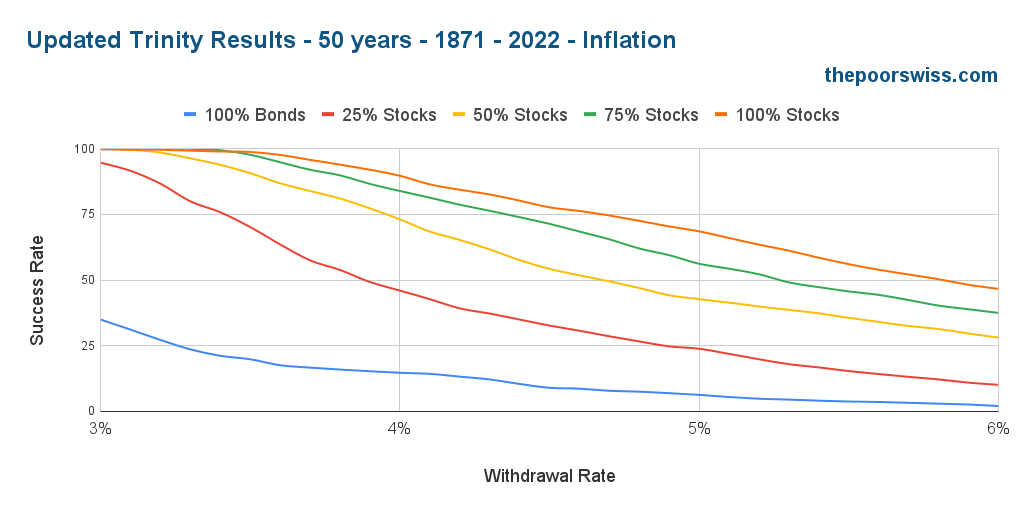

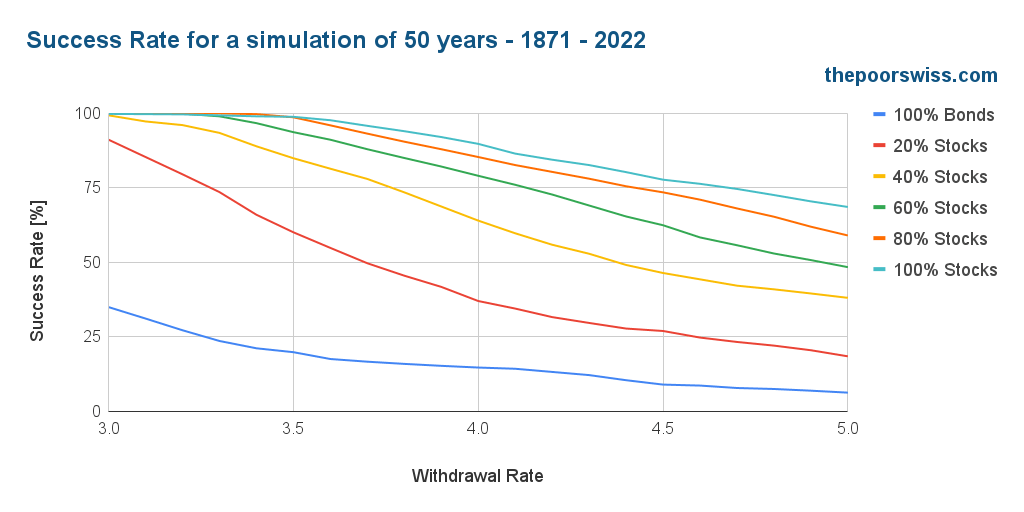

Tittar man på 50 år vilket kan vara rimligt i ett stay rich scenario ligger vi på ca 3,5% uttag om man har 100% eller 75% aktier medan med 50% aktier får man nöja sig med drygt 3% uttag:

För ett par år sedan så förändrade min Tyska arbetsgivare tjänstepensionen, gick från garanterad ränta till investeringsportfölj. Den är nu 70% Aktier och 30% räntor oavsett hur länge man har till pension. Vet inte vad jag känner om det. Men bättre än inga aktier alls

Nåjå, @Libertas redan skrev ett fantastiskt inlägg om uppdaterad Trinity Study. Och jag själv skrev om Bengens kommentarer i BH Community Meet.

Har också bekanta i hjärtat av pensionssystemet som har kommenterat detta tema.

En pensionsfond eller college endowment ofta har runt 50% aktier (inkl. Private Equity), 10% fastigheter/skog/mark, 35% räntor & 5% försiktiga hedgefonder.

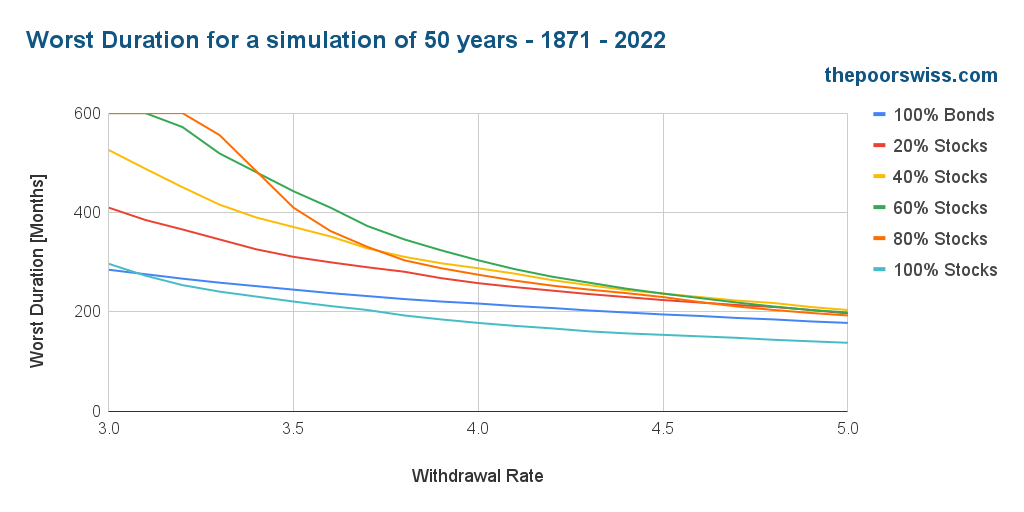

Sämsta perioden i månader dvs worst case scenariot för hur snabbt pengarna kan ta slut med uttags-% visat på x-axeln. Och olika färgorna står för olika portföljkonstruktionerna.

EDIT: 60/40 är förmodligen inte död. Trots ryktena därute. Fortfarande go-to strategin för stay-rich fasen skulle jag säga.

Tack, så bara för att vara säker på att jag förstått rätt.

En 80/20 Portfölj ger 98% sucess-rate. Den absolut sämsta perioden i ett 50års intervall skulle innebära att pengarna vid 3,5% uttag tog slut efter ca 400 månader (33år). Stämmer detta?

Jag tolkar även studien som att man gör uttagen med osthyvel dvs procentuellt lika stora uttag från räntedelen som från aktiedelen?

Tänker jag fel om jag påstår att sucess-raten borde bli högre (100%?) om man istället gjorde uttagen från endast räntedelen de åren som börsen ger negativ avkastning och balanserade tillbaka till 80/20 när börsen ger mer än 3,5%?

Och om man ovanpå detta har 5 års utgifter i besparingar att ta från, är det då ens möjligt att misslyckas?

Denna är baserad på “rebalancing while withdrawing”, dvs om din portfölj har glidit från 60/40 till 80/20 så tar du 80% från aktier. Och han har använt månatliga uttag i simuleringen.