Vi har diskuterat i MonteCarlo-tråden hur man kan placera ut sina tillgångar i tid och räkna över hela ens livslängd, då ser man tydligt effekten av illikvida tillgångar som kommer loss i framtiden, och framtida kassaflöden. Kolla där om du är intresserad!

Man kan labba med att ta loss pengar i lån, lägga till räntebetalningar osv också, om man vill, bara att ändra siffrorna till det man vill testa. Man kan lägga in huset i simuleringen också, om man vill, med uppskattad avkastning eller bara följa inflationen för det.

problemet i Sthlm tex är att de flesta i 50årsåldern sitter på ett boende som är minimalt belånat och värt oftast 10+ miljoner. särskilt om de haft familj.

Många av de har inte lust att göra en exit boendemässigt, möjligen flytta från stora villan in till City men det är ju ännu dyrare.

Det realiseras sällan pengar från detta vilket leder till ett relativt fattigt leverne om man inte har ett stort sparande på exempelvis ISK.

Visst kan man räkna nettoförmögenhet på det sättet men det är svårt att uppnå tex “resefrihet” osv just pga en nettoförmögenhet på + tio miljoner när boendet är inkluderat

Tyvärr. Det är däremot egentligen lite dumt att man generellt inte använder sitt boende för levnadsomkostnader när man är 60+ (om man behöver pengar.)

Många skulle behöva sk negativ amortering på några tusen i månaden. Helt onödigt för många att dö ifrån tiotals miljoner bundet i boende samtidigt som man äter blodpudding och inte har råd att resa.

Man ser detta hela tiden överallt här i sthlm…..

Riktigt mkt kapital men ändå inte en spänn

Detta stämmer inte med min villaägande bekantskapskrets i Stockholm. De som är 50+ samt har en 08-villa har ofta samtidigt höga löner och därmed ett stort pensionskapital. De kommer inte vara “house rich, cash poor” som pensionärer.

Tvärtom är det de som har råd att köpa dyrt boende som också har råd att spara en slant varje månad.

Själv köpte vi lägenhet 2002, 1,7 med lån, växlade upp och la 1,2 extra för lite trevligare lägenhet med större terass mm. satsat kapital 2.9, de 1,2 cashade jag så lånen är obefintliga.

Dagsvärde runt 14 miljoner. Behövs inga höga löner för en sådan bostadskarriär.

Men visst det finns alla varianter. Vet tex en dagisfröken som bor i 25 miljonersvilla.

Tagit över av föräldrarna. Vill inte sälja. Har dåligt med pengar.

Finns väl inga garantier för något. Inte ens pensioner på börsen.

Jag ser inkomstpensionen som den med mest garanti, åtminstone nominellt, eftersom den är backad av staten. Typ pensionernas sparkonto med insättningsgaranti i min värld.

Sen kan man alltid ifrågasätta om inkomstpensionen hänger med realt, dvs om löneökningar i Sverige hänger med inflationen.

Mixen av en del på börsen och en del backad av staten är nog vettigt. Jag ser väl ingen anledning att utesluta varken den ena eller den andra

Har inte efterlevandeskydd (ISK/KF/AF/TJP/PPM/Sparkonto/Hus/Skog/bil/båt osv har efterlevandeskydd. Det innebär mina två barn kan arva de)

Det är svårt att räkna den hos förmogenhet eftersom man vet inte vad är samlade kapitalet på riktigt. Det är en siffra som i prakiken säger ingeting till vissa av oss.

Därför räknar jag inte den. T.ex. 1Mkr idag på en KF eller 1M kr idag på TJP eller 1M kr idag på PPM eller ett hus med värdering idag 1Mkr säger någtning till mig. 1M kr idag på inkomstpension säger ingeting till mig eftersom jag vet inte hur detta “kapitalet” hamnar till mig själv och om jag dör vid den första dag som jag tar ut inkomstepension försvinner “kapitalet” för min familj.

Men detta är min personlig tolkning hur förmogenhet räknas. Låt oss ha olika åsikter

Inkomstpensionen är varken en individuell tillgång eller något som har skydd efter döden. Därför bör den inte räknas in i förmögenheten. Det är staten som förvaltar den utifrån nuvarande arbetande som betalar premierna, och den har inget skydd mot din familj någonting som gör att andra kan ha nytta av dina pengar efter att du är bort.

Sen finns också minskning av pensionsrätt på grund av balansering som pensionsmydigheten gör ofta som i praktiken de plundrar pensionspengar som vi har betalat. Detta aktiveras när pensionssystemets balans mellan tillgångar och skulder inte är tillräckligt god.

Jag räknar med det som är enkelt att värdera, vilket i mitt fall nästan uteslutande är pengar på börsen. Jag har en onoterad investering i min arbetsgivare, som tidigare värderats till merparten av min förmögenhet men som numera (gissningsvis) utgör en mindre bråkdel, och den är för osäker för att jag ska orka räkna med den. Mina officiella pensioner är för små för att göra någon större skillnad, så dem ignorerar jag också.

Sedan är väl frågan vad den här beräkningen ska användas till.

Tycker denna frågan är svår..

Skulle jag fråga min mor som är 83år. . har kanske 200.000-300.000:- på banken men bor i en ny obelånad lägenhet värd 4Miljoner hur mycket pengar hon har så är det ju pengarna på banken hon svarar.

Men hon vet ju att hon är “värd” mer men hon kommer inte sälja lägenheten så hon “har” ju inte pengarna.

Pensionen skulle hon inte räkna utan bara svara hur mycket hon får i månaden, ,

Läste i en liknande, men äldre, tråd där någon räknade med 70 % av värdet på Min pension. Såg ingen förklaring till varför, men gissar att det är 30 % skatt man räknar bort.

Då kom jag att tänka på värdering av hus och t.ex. aktie/fondkonto där man får dra av skatt på vinst eller dra av förlust.

Ni som brukar kolla av detta, räknar ni netto på ovan poster? Med tanke på att det är nettoförmögenhet är det rimligt att dra av ev framtida skatt. Samtidigt vet man inget om framtida skatter och avdrag (kanske spelar mindre roll).

Det måste vara något annat. De allra flesta pensionärer har lägre skatt än så, tack vare det förhöjda grundavdraget som ofta höjs ännu mer (och som kommer höjas ännu mer 2026).

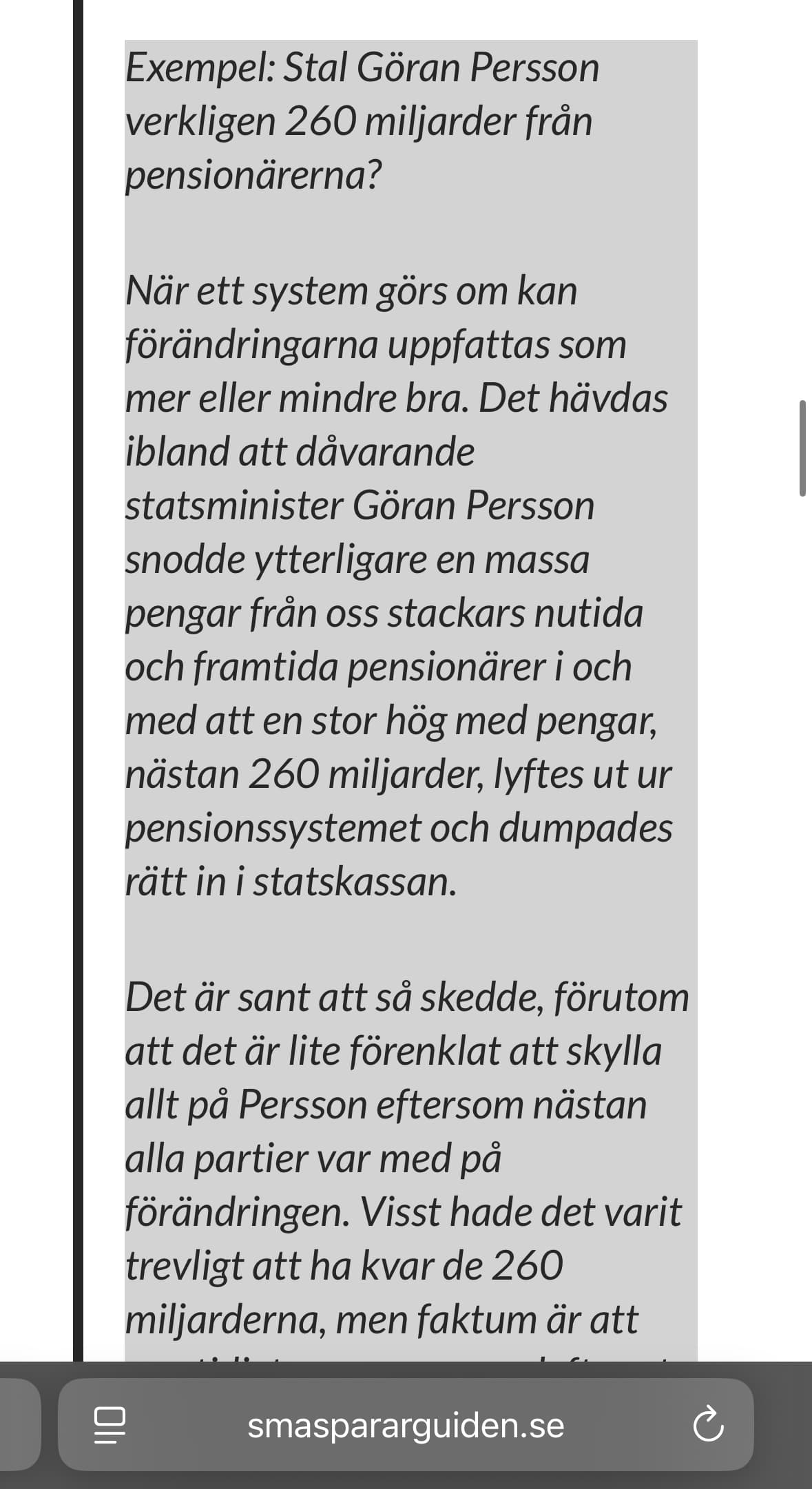

Sådan plundring har inte hört tidigare . Pratar du om Göran Perssons stor pensionreform i 90talet som pensionmiljader försvann? Någon källa skulle hjälpa mig förstå.

Som uppskattning är det inte fel att använda 30% tycker jag. För många blir det för all del lägre men för min del handlar det om att få rätt storleksordning och då är det gott nog.

Jag har tittat på statistiken och de allra flesta pensionärer betalar mycket mindre än 30 % idag. Men du har rätt, kanske kommer våra duktiga politikerna att avskaffa det förhöjda grundavdraget i framtiden så att våra pensionärer betalar 30 % eller mer i skatt.

Vad man skall räkna med måste bero på vad informationen skall användas till. Eftersom jag tänker mig någon form av tidig pension är det intressanta för mig hur mycket kapital jag har att leva av. Räknar därför inte med värde i bostad (som är belånad till 20%).

Jag räknar allt vi har på minpension och räknar av 30% skatt. Samt hela beloppet av sådant som står på ISK. Jag har lite kapital i mitt AB men räknar inte med det eftersom jag räknar med att det skulle komma att användas för att leva på i relativ närtid om jag inte har uppdrag. Skulle jag räkna med de beloppen skulle jag räkna med 65% av oskattat belopp och 80% av det som redan är skattat i bolaget.

Totalsumman som jag får ihop multiplicerar jag med 3% för att ha lite höjd för ISK skatt och att det blir många år att leva på det (mer än vad 4% regeln klarar). Just nu är vi kanske på 90-95% av normala utgifter men jag inser att vi även behöver ta höjd för framtida större renoveringar, typ utbyte av bergvärme och inköp av bil var 10-de år.

Du kan först öppna ditt pensionskonto hos Pensionsmyndigheten, och i inkomstpensionsdelen kommer du att se en minussiffra. Det är den plundring jag pratar om. Man kan läsa här också: Balanseringen i pensionssystemet | Pensionsmyndigheten

Vet jag inte men pratar vi risker som i att svenska staten inte ska hedra sina pensionsåtaganden så är vi långt ute på osannolika svansen för svarta svanar … och i det sammanhanget så får man väl inse att börsen inte heller är riskfri (1929, 2001, 2008)