Jag är en stark förespråkare av ombalansering, men enbart mellan icke-korrelerade tillgångsslag. I dessa fall är jag övertygad om att det potentiellt höjer riskjusterad avkastning, minskar nedgångar, och faktiskt även absolut avkastning.

Till att börja med vill jag tacka @Slumpvandraren för tipset om en fantastisk artikel:

Länk till artikeln: THE INVESTMENT RETURN FROM A PORTFOLIO WITH A DYNAMIC REBALANCING POLICY

Väldigt kort sammanfattat visar artikeln elegant matematiskt att ombalansering mellan ett riskfyllt och ett säkert tillgångsslag sannolikt höjer avkastningen något, om skillnaden i avkastning mellan tillgångsslagen är liten. Är skillnaden i avkastning istället stor förlorar man sannolikt avkastning.

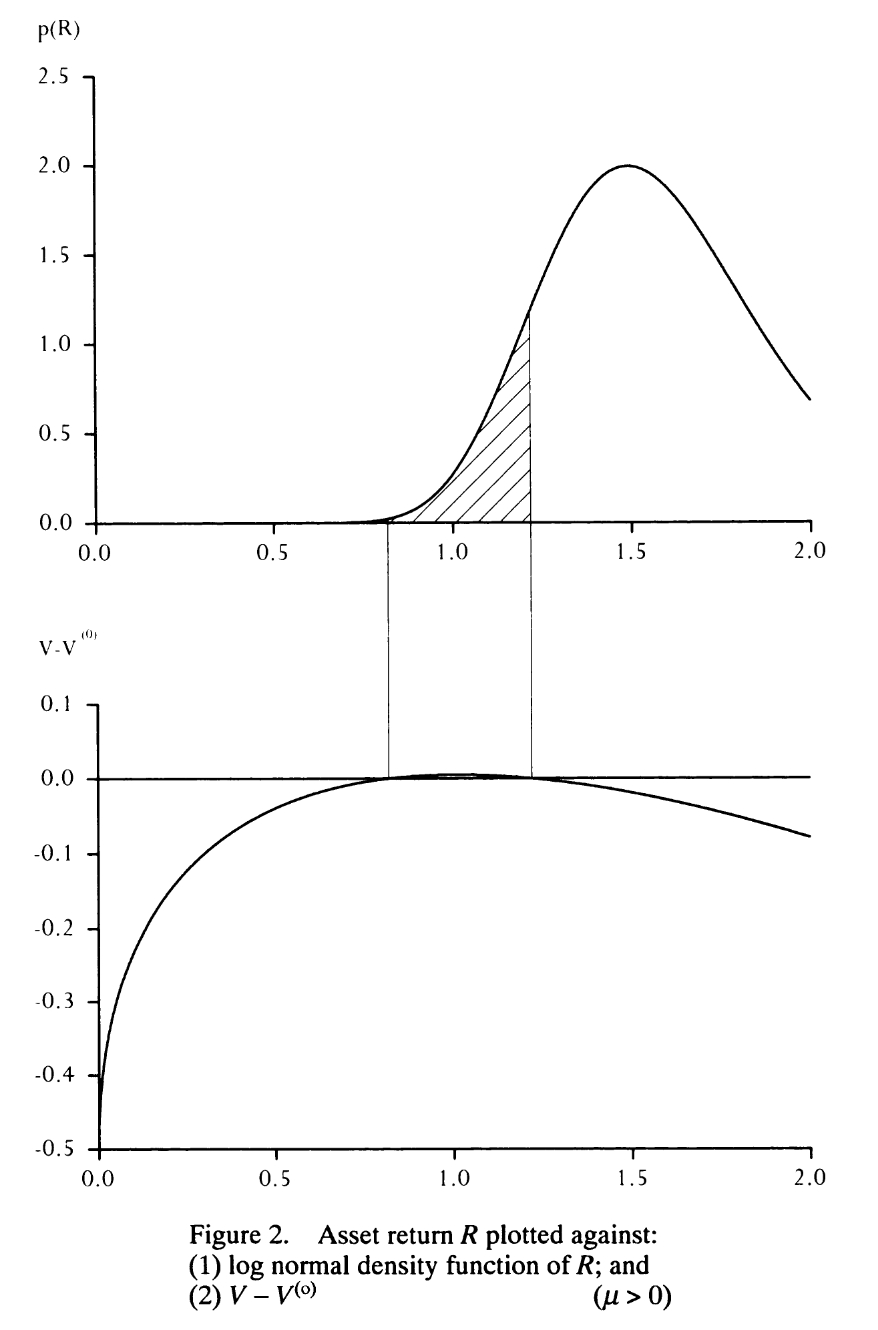

Två intressanta grafer ur artikeln

Här simuleras utvecklingen av en riskabel tillgång med en slumpvandring, där övre grafen visar sannolikheten för olika utfall på avkastning, och där R = 1,0 innebär likvärdig avkastning med den säkra tillgången.

Nedre grafen visar överavkastning vid ombalansering jämfört med buy-and-hold. Alla värden på y-axeln över 0 innebär att ombalansering lönar sig. Majoriteten av utfallen (skuggat område) i övre grafen ger alltså högre avkastning vid ombalansering.

Notera dock att buy-and-hold lönar sig bättre vid extrema utfall hos den riskabla tillgången, dvs mycket låg eller mycket hög avkastning. Detta är intuitivt, eftersom ombalansering i dessa fall innebär att man antingen fortsätter pytsa in pengar i en fallande tillgång alternativt tar ut pengar för tidigt ur en stigande tillgång.

Här ser vi dock istället vad som händer om avkastningen hos den riskabla tillgången är mycket högre än den säkra (hela grafen är förskjuten åt höger). Enbart en minoritet av utfallen (skuggat område) i övre grafen ger högre avkastning vid ombalansering.

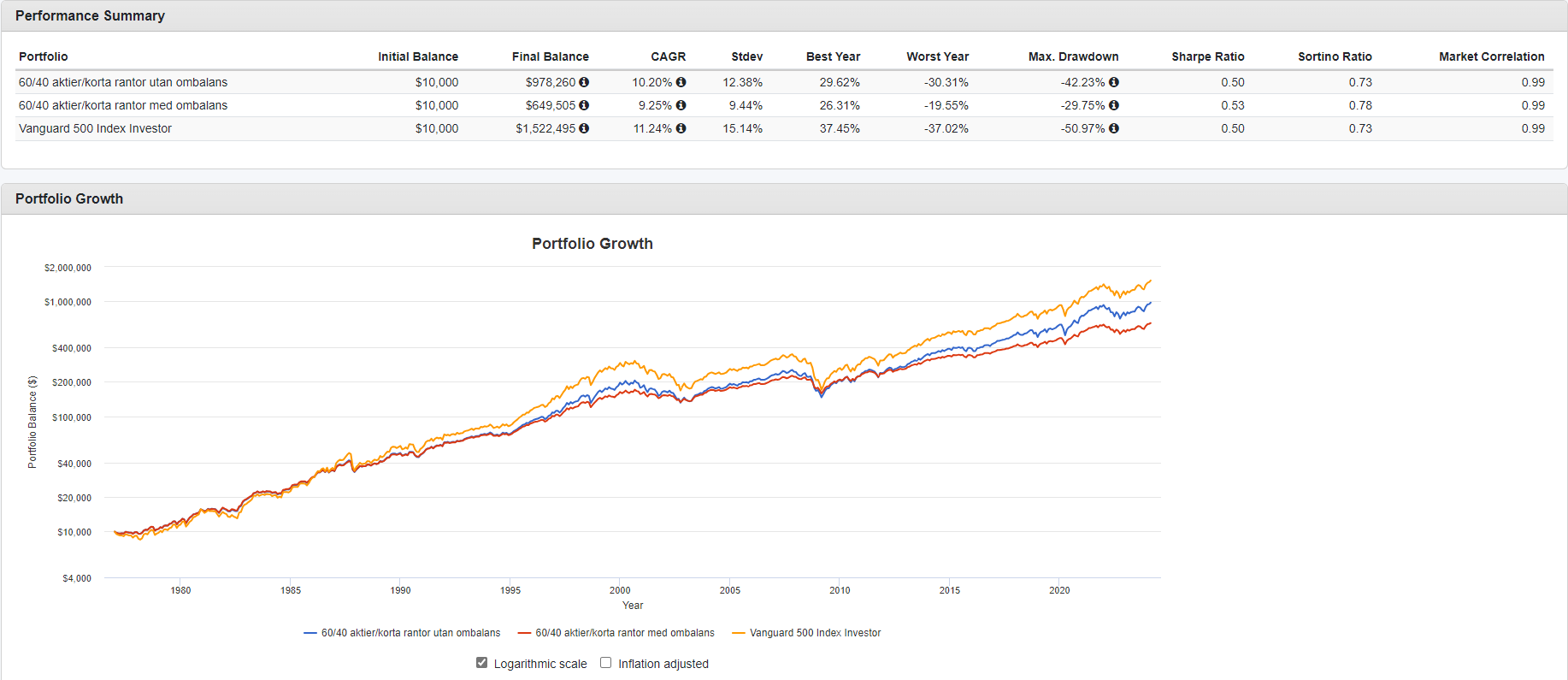

I praktiken skulle detta alltså innebära att ombalansering mellan t.ex. aktier och räntor inte lönar sig, eftersom skillnaden i förväntad avkastning är stor. Ett naivt sätt att bekräfta detta empiriskt är att backtesta en 60/40-portfölj med aktier/korta räntor, med ombalansering kontra buy-and-hold:

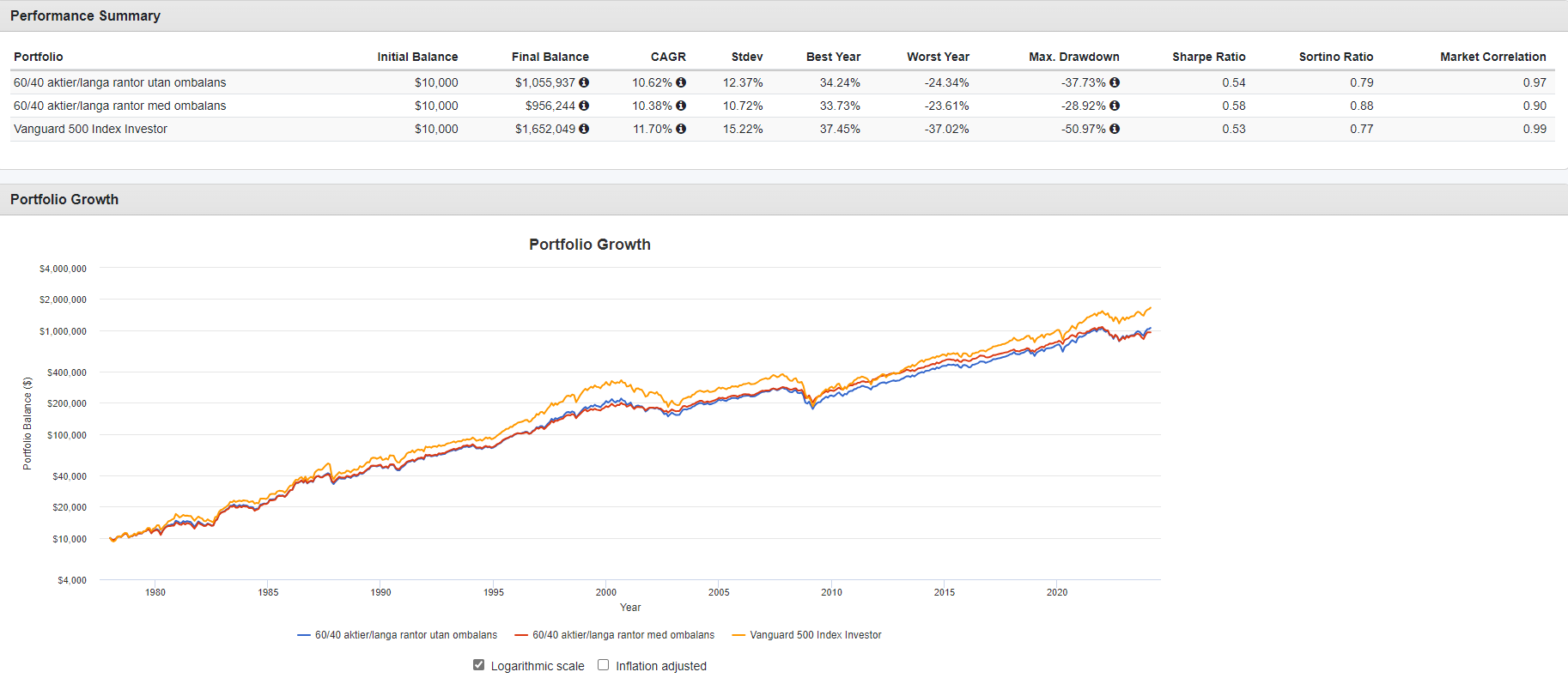

Det artikeln inte undersöker är dock effekten av anti-korrelation, dvs att den säkra tillgången ökar i värde vid nedgångar, istället för att enbart stå still. Jag kan tyvärr inte visa detta lika elegant matematiskt som Wise, men här är ett backtest av en 60/40-portfölj med aktier/långa statsobligationer, med ombalansering kontra buy-and-hold:

Graf - långa räntor

Vi ser att ombalansering inte påverkar CAGR nämnvärt (ca 0,2% lägre), men max drawdown och riskjusterad avkastning förbättras dock avsevärt.

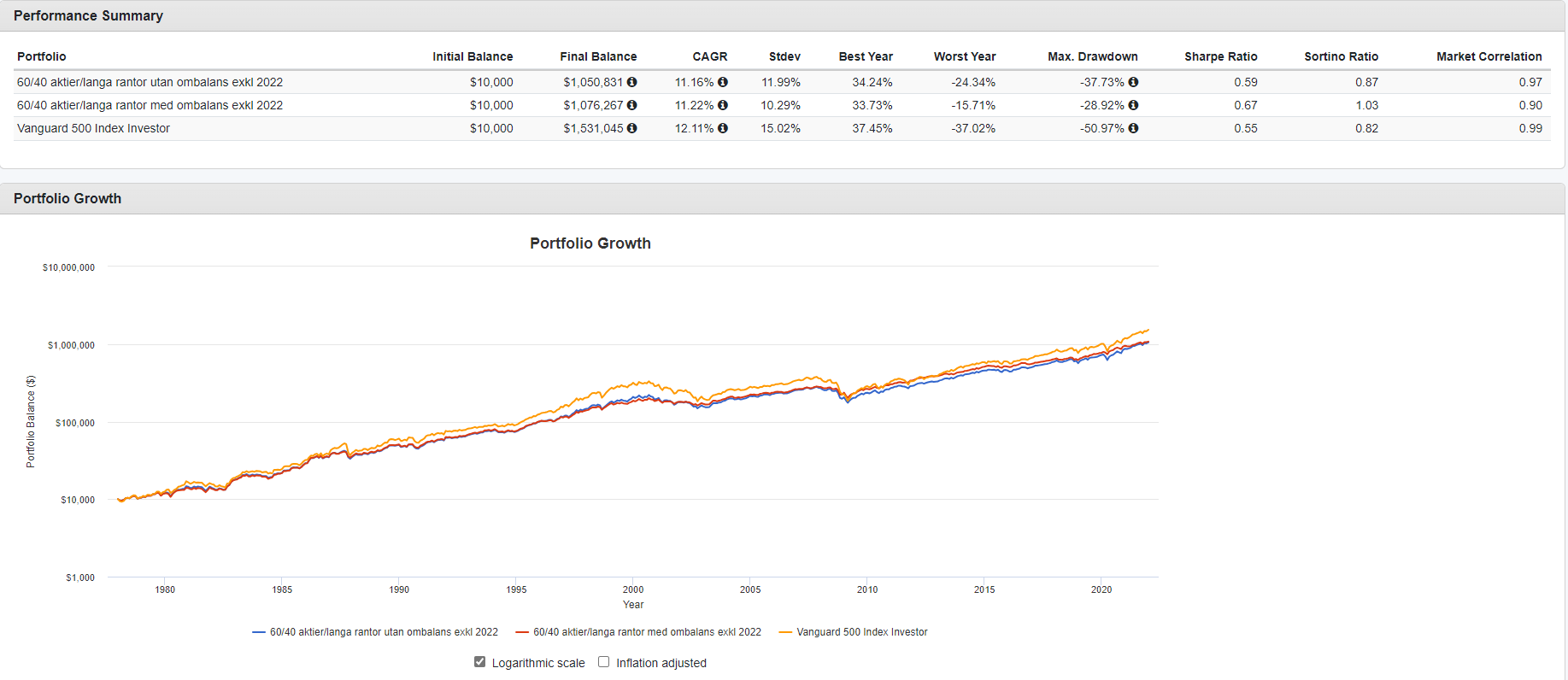

Det blir ännu mer intressant om vi exkluderar 2022 från backtestet, som var en historisk outlier avseende utveckling och korrelation av långa räntor:

Graf - långa räntor exkl. 2022

Vi ser att ombalansering förbättrar CAGR, max drawdown, och riskjusterad avkastning.

Avslutningsvis vill jag också påpeka att det finns fler tillgångsslag än bara aktier och räntor. Managed futures (ex. fonden Lynx) är ett sådant med högre förväntad avkastning än räntor, och dessutom lika låg korrelation till aktier. Här blir ombalansering ännu mer intressant:

Graf - managed futures

Vi ser att ombalansering ökar CAGR med ca 0,4%-enheter. Tyvärr försämras max drawdown under finanskrisen, men riskjusterad avkastning förbättras.

Managed futures är backtestat med data från Societe Generales CTA-index.

Min slutsats är därför att ombalansering mellan icke-korrelerade tillgångsslag definitivt är värt besväret. Att ombalansera mellan högt korrelerade tillgångsslag såsom en globalfond och en Sverigefond gör dock tveksam nytta.

För ytterligare exempel på magin med ombalansering rekommenderas:

För ytterligare exempel på magin med okorrelerade tillgångsslag rekommenderas: