Liten uppdatering av portföljen: optimal ombalanseringsstrategi!

Senaste månaderna har ombalansering diskuterats flitigt, i både denna tråd samt i ombalanseringens magi. Efter omfattande läsning och reflektion har jag sammanställt mina slutsatser i detta inlägg och föreslår en optimal strategi för portföljen. Ett stort tack till @Rimma, @kallegrens och @RobertK för kloka inlägg i ämnet.

Bakgrund:

Såsom jag beskriver i detta inlägg, består ombalanseringspremien av 2 distinkt olika mekanismer:

-

Minskad volatility drag (dvs minskad skillnad mellan portföljens ingående tillgångsslags aritmetiska snittavkastning och hela portföljens faktiska geometriska avkastning), vilket uppnås genom att kombinera multipla okorrelerade tillgångar. Denna mekanism kallas även för “volatility harvesting”.

-

Köp lågt/sälja högt-effekten (dvs köpa tillgångar nära botten, och sälja dem nära toppen). Som jag förklarar i det länkade inlägget är denna effekt dock osäker, eftersom det kräver negativ autokorrelation (dvs mean reversion) och rätt timing. I positivt autokorrelerade (dvs trendande) marknader blir denna effekt snarare negativ.

Det finns även 2 distinkt olika metoder att använda vid ombalansering:

- Kalenderbaserad - dvs ombalansering med fast frekvens (t.ex. kvartalsvis, halvårsvis, årsvis).

- Omfångsbaserad - dvs ombalansering enligt ett fördefinierat spann (t.ex. +/- 1 sigma, som hittills föreslagits i denna tråd).

För att maximera mekanism 1 bör vi egentligen ombalansera så ofta som möjligt för att minimera avvikelser från målvikterna, t.ex. med kalenderbaserad metod med hög frekvens. För att maximera mekanism 2 skulle vi däremot ombalansera mer sällan och dynamiskt för att fånga trender, t.ex. med omfångsbaserad metod och lämpliga spann. Hur hittar vi en kompromiss?

Flera publicerade artiklar, se länkar nedan till de som refererats till i tråden, undersöker kalenderbaserad mot omfångsbaserad metodik och generellt visar slutsatserna att kalenderbaserad ombalansering med låg frekvens (t.ex. årsvis) är optimalt. Anledningen är sannolikt att denna strategi minimerar handelskostnader, låter trender löpa (generellt vinner trend över mean reversion på upp till 1 års sikt) och samtidigt är tillräckligt frekvent för att portföljen inte ska bli alltför snedfördelad.

Artiklar som refererats till i tråden

Optimal Rebalancing Frequency for Stock-Bond Portfolios

Investments and Finance - Perspectives and commentary | Vanguard

Det finns dock brister med dessa artiklar, varför vi inte kan applicera slutsatserna på en allvädersportfölj rakt av:

- Generellt undersöks endast aktier och räntor, medan en allvädersportfölj innehåller fler tillgångsslag.

- Alla tillgångar ombalanseras alltid till målvikt vid trigger, även om de bara avviker marginellt, vilket är opraktiskt/omöjligt att göra i praktiken.

- De omfångsbaserade metoderna baseras på fasta spann istället för på tillgångars volatilitet, vilket är mindre lämpligt för en allvädersportfölj där vi vill att varje tillgångsslag ska kunna trigga ombalansering lika lätt.

Ny ombalanseringsstrategi:

För mig föll sista pusselbiten på plats tack vare denna artikel som @Rimma länkade nyligen:

Artikeln undersöker en kombination av kalenderbaserad och omfångsbaserad metodik, där portföljen utvärderas med ett visst intervall och ombalanseras för tillgångar som faller utanför sitt spann. Artikeln undersöker olika kombinationer av utvärderingsfrekvens och spännvidd.

Nyheten i artikeln är användningen av s.k. toleransband, definierat som hälften av ombalanseringsspannet. Vid ett ombalanseringsspann på +/-20% är alltså toleransbandet +/-10%. När ombalansering triggas justeras den berörda tillgången bara till inom toleransbandet istället för till målvikt. Detta förenklar ombalanseringen till enbart två köp/sälj-transaktioner (köpa/sälja den tillgång som triggat ombalansering samt den som ligger närmast trigger åt andra hållet), jämfört med att behöva justera allting till målvikt.

Fördelar med toleransband:

- Minskar transaktionskostnader (eftersom endast två tillgångar justeras istället för alla).

- Låter trender löpa bättre (eftersom trendande tillgångar bara ombalanseras halvvägs till målvikt).

- Ökad chans att träffa toppar/bottnar och maximera köpa lågt/sälja högt-effekten (eftersom ombalansering triggas oftare när trendande tillgångar bara ombalanseras halvvägs).

- Mer verklighetstroget och enkelt att applicera i praktiken.

Toleransband är även något som indirekt förespråkas i boken “Investing Amid Low Expected Returns” av Antti Ilmanen, en mycket läsvärd bok. Antti förespråkar “often-but-little”, och föreslår kvartalsvis ombalansering till 1/4 av målvikten. Detta blir matematiskt likvärdigt med årlig ombalansering (allt annat lika), men låter trender löpa och ökar chansen att träffa toppar/bottnar, precis som metoden med toleransband.

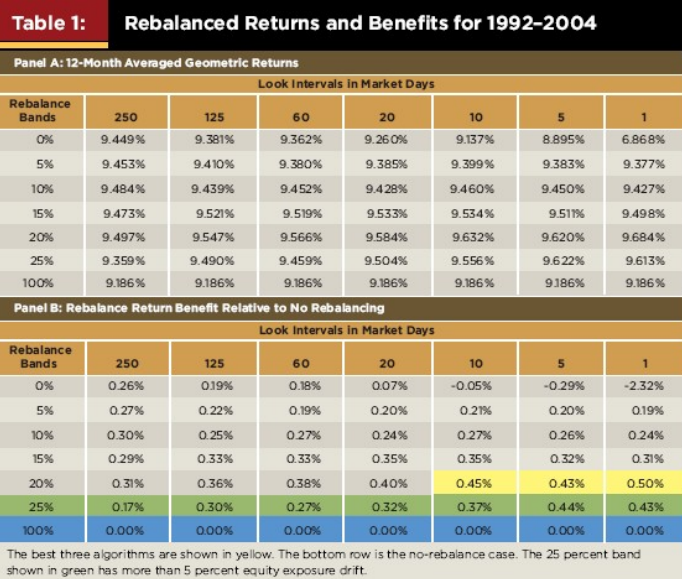

Tabellen ovan från artikeln jämför olika ombalanseringsspann och utvärderingsintervall. Vi ser att

ombalanseringspremien maximeras vid ett spann på 20% och utvärdering dagligen, men upp till utvärdering varannan vecka fungerar också bra (de gulmarkerade rutorna). Portföljen som testades innehöll aktier, REITs, råvaror och räntor; spannet på 20% motsvarar ungefär +/-1 sigma för 3 av de 4 tillgångsslagen, likvärdigt med föreslaget spann i min allvädersportfölj.

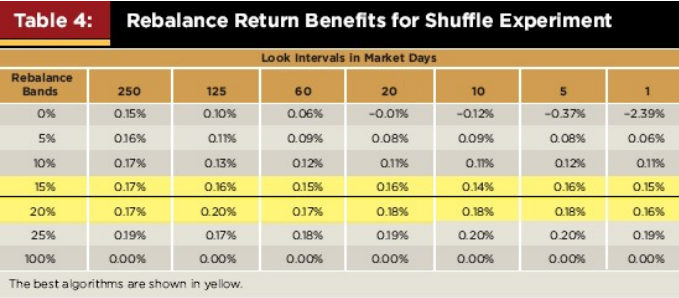

I artikeln utförs även ett intressant experiment där avkastningen för tillgångsslagen blandas om i slumpmässig ordning tidsmässigt. Vi ser att det optimala ombalanseringsspannet fortfarande är 20%, men fördelen med tät utvärdering försvinner! Detta beror sannolikt på att omblandningen helt eliminerar effekten av trend och mean reversion. Den ombalanseringseffekt som kvarstår beror således på minskad volatility drag. Fördelen med tät utvärdering tycks alltså vara att vi kan fånga brytpunkterna av trend och mean reversion bättre (dvs köpa lågt/sälja högt-effekten), särskilt vid plötsliga/kraftiga rörelser (t.ex. “Svarta måndagen” 1987, covid-kraschen 2020, Ukraina-invasionen feb 2022, yen-carry-kraschen den 5 aug i år, etc.) när marknaden överreagerar både uppåt och nedåt.

Överkurs: Skillnader i tendenser till mean reversion för olika tillgångsslag

För att maximera köpa lågt/sälja högt-effekten behöver vi även beakta skillnader i tidsfönster för trend och mean reversion mellan olika tillgångsslag. För de flesta tillgångsslag är trend starkast för tidsperioder upp till 1 år, medan mean reversion är starkast för tidsperioder 2-5 år. Därav är +/-1 sigma lämpligt ombalanseringsspann, eftersom statistiskt sett bör 32% (dvs. vart 3:e år) hamna utanför detta spann (om man observerar på årsbasis, frekvensen av outliers ökar vid tätare observationer).

Ur “Investing Amid Low Expected Returns” av Antti Ilmanen

Tabellen ovan visar autokorrelation för olika tillgångsslag mellan 1990-2020. Den första stapeln anger autokorrelationen med senaste månadens utveckling, den andra stapeln senaste kvartalets, och den tredje stapeln snittet av senaste 2-5 åren. Vi ser att de flesta tillgångsslag uppvisar positiv autokorrelation med senaste månadens och kvartalets utveckling (dvs. trend dominerar upp till 1 år), medan de flesta visar negativ autokorrelation med de senaste 2-5 årens utveckling (dvs mean reversion dominerar).

Det föreligger dock några undantag: råvaror, carry, trend och guld uppvisar inte någon tendens till mean reversion på 2-5 års sikt! Detta gjorde mig först förvånad, men vid närmare eftertanke är det ganska logiskt. Råvaror är kända för att vara den mest trendande marknaden som finns (trendföljande CTA-fonder uppstod just ur råvaruhandeln). Tittar vi på historiska grafer för råvaruterminer och råvarucarry (se detta inlägg), trend (se SG CTA index), guld (se denna sida, bocka ur inflationsjusteringen) ser vi att utvecklingen är “trappstegsartad”, snarare än “sågtandsartad”. Råvaror tenderar alltså snarare att genomgå sekulära cykler på 10-20 år av överprestation, följt av lika många år sidledes. Trendföljande fonder fungerar på samma sätt eftersom många primärt handlar med råvaror. Tittar vi på makrotrender talar mycket för att vi är på väg in i en sådan supercykel för råvaror.

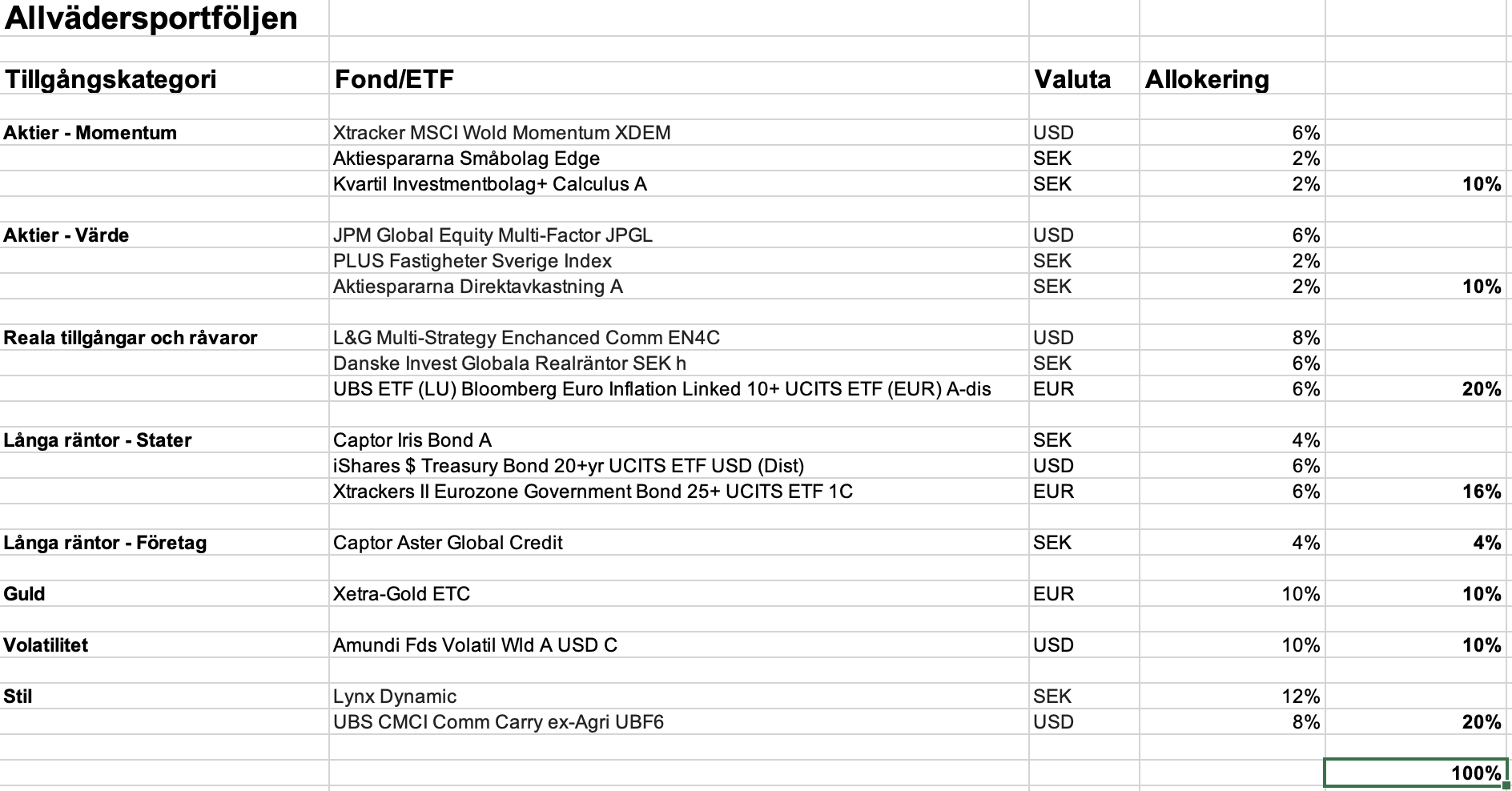

Detta innebär alltså att optimalt ombalanseringsspann för råvaror, guld och stil sannolikt ligger högre än +1 sigma på uppsidan, för att låta den långa trenden löpa. Jag har därför justerat spannet till assymetriska +2/-1 sigma för dessa tillgångar, dvs. att trenden får löpa dubbelt så högt på uppsidan innan ombalansering triggas. Statistiskt innebär detta att 18% av utfallen hamnar utanför spannet, dvs. vart 5,5:e år. Toleransbandet är fortfarande definierat som hälften av ombalanseringsspannet för både upp- och nedsidan.

Observera att detta resonemang helt och hållet är ett resultat av mitt eget tänkande, och jag har inte heller någon möjlighet att backtesta teorin. Därav ger jag ingen generell rekommendation utan kallar det “överkurs”. Det fungerar utmärkt att bortse från detta.

Sammanfattning:

Jag har nu infört en tydlig ombalanseringsmetod för portföljen, som optimerar ombalanseringspremiens två mekanismer: minskad volatility drag och köpa lågt/sälja högt-effekten.

Metoden innebär:

- Ombalanseringsspann +/-1 sigma för varje fond liksom tidigare (med eventuella undantag, se överkurs).

- Toleransband införs, definierat som hälften av ombalanseringsspannet.

- När en fond hamnar utanför sitt ombalanseringsspann: justera den och fonden närmast trigger åt andra hållet till inom sina toleransband.

- Utvärdering av portföljen så ofta som möjligt, helst dagligen men upp till varannan vecka fungerar bra.

Om ovanstående känns för komplicerat går det bra med enkel kvartalsvis eller halvårsvis ombalansering istället (mina backtester använder kvartalsvis). Ett tips för att förenkla är att lägga in ordrar i förväg (på Nordnet kan de ligga i 3 månader) för fonder nära trigger.

Jag har uppdaterat del 3a med ovanstående. Tack för ert intresse, jakten på den “ultimata” allvädersportföljen fortsätter!