Ja, om målsättningen är att följa just det indexet är det ett bra val. Men är man i första hand ute efter avkastning är det inte ett bra val.

Så därför identifierar man index först, sedan ser man hur man kan få det billigast. Det var det jag skrev i min första post.

Jag vet. Och jag skrev att det för min del vore direkt kontraproduktivt att göra så. Vi gör olika helt enkelt ![]() .

.

1 gillning

Resonemanget att först välja index och sen välja den billigaste fonden som följer det indexet bygger på premissen att man inte kan veta någonting om fondens framtida avkastning, men man vet avgiften, därför ska man minimera det man kan påverka. Köper man inte denna premissen så finns det inte så mycket att diskutera.

Själv tycker jag det är extremt viktigt att välja ett relevant jämförelseindex, eftersom de vanligaste sättet för fondförvaltare att luras är att välja ett brett jämförelseindex och sen ta högre risk och sen enkelt slå sitt index långsiktigt. Om jag ska benchmarka hela min strategi så väljer jag såklart ett index som motsvarar den risknivå jag vill ha, vilket inte behöver vara någonting superbrett som MSCI World.

Olika valutor, omx-index utan utdelningar.

Tittar du på nergången senast ser du att den faller snabbare än dessa index i nergång. Tyder på högre risk, andra riskfaktorer.

Antingen accepterar man den förhöjda risken eller också får man försöka minska den genom att vara aktiv själv. Det är precis detta jag menar med att aktiva fonder kräver aktiva sparare.

Men då får du sämre riskjusterad avkastning än lågkostnad fond med samma risk…

Om du aktivt hanterar risk genom att gå in/ur marknaden så mycket så att risken går ner till marknadsviktat index. Då minskar även avkastningen lika mycket före avgiften. Så att istället välja att investera i indexet direkt till lägre avgift ger dig högre avkastning efter avgift till samma risk.

Om du istället hanterar risken aktivt genom att hoppa mellan olika fonder t.ex. då sänker du aldrig risken. Risken är konstant hög och du har konstant högre avgifter. Vilket är sämre riskjusterad avkastning än att investera i ett faktorindex med högre risk och högre förväntad avkastning än marknadsviktat index.

Så oavsett så lönar sig inte högre avgifter. Din avkastning per enhet risk du tar blir lägre.

1 gillning

Men det gäller ju samma med index. Skillnaden är att med index vet du vad fonden innehåller i morgon, plus det blir billigare.

Gäller inte om man handlar på trend. Även om man inte kan veta något om framtiden så fortsätter trenden ofta ett tag från att man gått in i fonden. Effekten av en stark trend kan vida överstiga påverkan av avgiften. Säg att man äger en fond 1 månad som har stark trend och går upp 10%. Årliga avgiften kanske är 3% - “dyrt” kallar då vissa detta. På en månad är detta 0,25%. Väg då 10% i avkastning mot 0,25% i avgift som dessutom då redan är avdraget i siffran 10%.

Att man råkar veta någon liten och förhållandevis försumbar detalj om avgiften hjälper inte om fonden man går in i har medioker avkastning. Här gäller det att se till vad som är relevant i förhållande till storleksordning och påverkan på avkastningen av investeringen.

PS

Hur ofta blir ni blöta av regn för att ni inte hade regnkläder? När det börjar regna startar en “trend” och är man smart tar man på sig regnkläder då. Det kan regna allt från några minuter eller flera dygn från den tidpunkten. Det kan gå lite fram och tillbaka mellan regnperioder och intensitet. Ja som på börsen. Det är extremt sällan att jag blir blöt för jag tar på mig regnkläder baserat på observation av väder/trend. Trenden håller i sig tills bedömnningen är “nu har det nog slutat regna”. Då skippar jag regnkläderna tills nästa regnperiod. Ja som jag handlar fonder på börsen. Fast där jämför jag vädret motsvarande i olika städer. Regnigt i Malmö, soligt i Göteborg. Jag tar Göteborg i det valet men jämförelsen görs mellan alla städer.

DS

Antingen vet man inget om framtiden eller så gör man det.

Antingen så tillför historisk trend kunskap om framtida kursrörelse eller inte. Alltså att titta på historisk trend har någon statistisk koppling till framtida kursrörelse. Om man anser att en sådan statistisk koppling finns, då anser man sig veta något om framtiden.

Eller om man inte vet något alls om framtiden, då går det inte att handla på trend. Eftersom grundantagandet är att man inte vet något om framtiden (saknar information om framtiden).

Har du något forskningsstöd att handla på historisk trend ger någon statistisk koppling till framtidens kursrörelse?

Din analogi fungerar inte eftersom trend är förändring i mängden regn (derivatan). Det är prisförändring över tid som ger trend. Inte konstant pris (det regnar). Analogin blir därmed nu ökar regn per minut, då antar du att det kommer regna mer och mer per minut. Något som når en gräns fortare och fortare. Inte någon som är lönsamt att klä sig för.

Eugene Fama diskuterar bland annat momentum i Dissecting Anomalies.

3 gillningar

En sak jag inte fattar kring fondmomentumhandel: Säg att Avanza Zero gått upp 10% för att hälften av bolagen gått upp 20% och hälften stått still. Varför ska man då köpa hela Avanza Zero och inte bara köpa de femton bolag som gått bra?

Ja och den studien pratar inte om momentum på aktiva fonder… vilket är frågan?

Men om man då låtsas som att det finns momentum även på fonder, hur stort är detta? Är det time series momentum eller cross sectional momentum?

Räcker den storlek detta har för att överavkasta mer än den extra avgift man får betala (vilket är @Pellepennans påstående) i genomsnitt?

Jag vet att det här svaret inte kommer tillfredsställa dig, men jag ger det ett försök iaf.

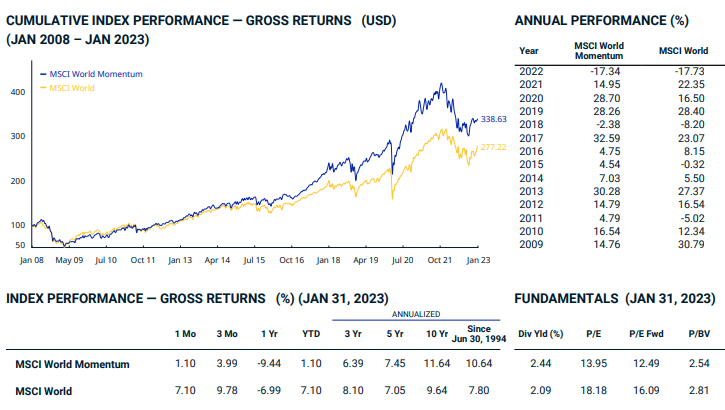

Om vi tittar på MSCI World vs MSCI World Momentum så har MSCI World Momentum avkastat 2.84%-enheter mer per år än MSCI World sedan 1994. (Eugene Fama nämner i sin studie en studie om momentum från 1993, så detta är alltså efter momentum redan börjat bli en allmänt känd faktor).

Avgiften på Xtrackers MSCI World Momentum är 0.25%.

Svaret baserat på denna begränsade data är då: “Ja, överavkastningen överstiger avgiften”

Det besvarar ju inte frågan… frågan är om avgiften är irrelevant. Alltså finns det mer avkastning att hämta genom att använda momentum på en mix av aktiva fonder till samma är lägre risk. Momentum som inte ens är samma sak som av @Pellepennan subjektiva upplevda trend.

Avgiften på dessa fonder signifikant högre än den trackern. Det är en indextracker.

Överavkastningen i förhållande till risk? Genom ett antal lågkonjunkturer? O.s.v?

Det finns även artiklar på ämnet som visat att efter transaktionskostnader försvinner momentum som överkastande faktor.

Så enligt denns artikel är svaret nej:

https://www.google.com/url?sa=t&source=web&rct=j&url=https://www.efmaefm.org/0efmameetings/efma%2520annual%2520meetings/2006-Madrid/papers/697364_full.pdf&ved=2ahUKEwiA-eKIp5X9AhUoXfEDHemKBxwQFnoECBcQAQ&usg=AOvVaw18FoS-OvlNlU7DJMyuaIrq

Studien säger ju att överavkastningen kan hålla även efter avgifter?

Inte på de tidshorisonter som @Pellepennan påstår…

Men skulle momentum kunna vara en faktor överhuvudtaget?

Eller hur skulle du förklara studiernas resultat?