Jag håller med er i resonemanget om att CAPM har brister. På samma sätt har ju Fama/French konstaterat att det finns vissa faktorer som verkar gå bättre än andra t.ex.

småbolag vs stora

value vs growth

lönsamma vs mindre lönsamma

dvs den s.k. 3-faktor-modellen. Den finns det stöd för. Men mig veterligen har jag inte sett någon studie som antyder att t.ex.

informationsteknologi

ny energi

hälsa

sjukvård

skulle gå bättre än något annat. De flesta sådana resonemang bygger ju på cherry-picking antingen på index, tidsperiod, marknad eller liknande. Ta t.ex. Nasdaq 100 som proxy för informationsteknologi i jämförelse med S&P 500. Det har gått riktigt bra det senaste decenniet, men decenniet dessförinnan så underpresterade det kraftigt.

2000 – 2009

2010 – 2020

Nasdaq 100

-48%

660%

S&P 500

-9%

315%

Du får gärna återkomma med någon studie eller liknande som stödjer er tes om just dessa fyra branscher (småbolagsdelen köper jag). För det vore väldigt intressant för många av oss här på forumet att läsa. För det skulle ju t.ex. även påverka hur vi designar modellportföljerna.

För annars tänker jag att CAPM och vidareutvecklingarna av de studierna som säger:

Varje avvikelse från ett kapitalviktat marknadsindex introducerar en systematisk risk som man inte får betalt för.

Men eftersom jag inte förvaltar någon portfölj så har jag ingen prestige i att ha fel. Tvärtom. Finns det belägg för att inkludera en övervikt mot t.ex. informationsteknologi blir ingen lyckligare än mig, då det är en av de saker jag får mest kritik för att jag inte har med i portföljerna.

Det är givetvis omöjligt att veta vad eller vilka fonder som kommer att överprestera i framtiden. Titta bara på grön energi som får fantastiskt bra just nu, ser man tillbaka 2 år så gjorde de inte mycket väsen av sig, som mycket annat så kommer och går olika kategorier.

Man skulle kunna argumentera att det här är en momentumstrategi, som jag förstått det finns ett visst stöd för? AQR har väl rätt mycket forskning kring det och det startades som jag förstod det av en av Eugene Fama’s tidigare studenter.

Men gällande portföljen blir det väl rätt långt ifrån det då den inriktar sig på specifika sektorer.

Hur ser du på Fundlers argument om att man mha nisch-fonder (Ny Teknik, Hälsa, etc) kan ta högre risk än en portfölj med 100% globalt aktieindex?

Jag tycker det låter väldigt intressant att forskningen utgår från ett bred globalt aktieindex med belåning. Om Lysa hade lanserat ett nytt konto med 100% globala aktier och 25% - 50% belåning, men som är låst för uttag i 10-20 år (eller säg låser sig vid stora dippar ), hade det varit något du rekommenderat? Nu finns det i och för sig en del tail risk gissar jag med hävstång, får man en tillfällig dipp på säg -80% så är man rätt körd om man tvingas sälja pga belåningen.

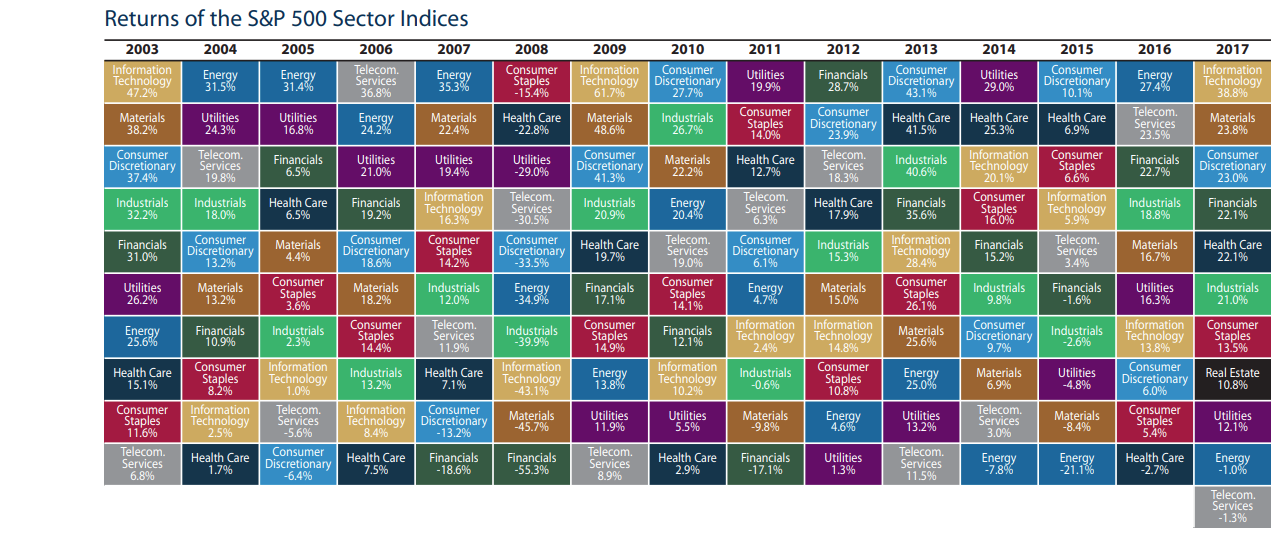

Men vi kan faktiskt se att informationsteknologi och hälsa har haft bäst årlig medelavkastning under denna perioden, så det kanske finns en poäng i att övervikta de sektorerna under olika faser av ens investerarkarriär.

Samtidigt så om man investerar indexnära marknadsviktat så är dessa branscherna redan överrepresenterade

Ändå så överviktar vi aktier under olika perioder av livet.

I en annan tråd (hur länkar man?) så skev dem att om man vill äga marknaden så som den ser ut så borde man äga denna portföljen

Global Market Portfolio

45% World Developed Stocks

5% Emerging Market Stocks

44% World Developed Intermediate Bonds

4% REITs

2% Gold

"The first thing you may notice on that chart is that the total global stock market is way smaller than you probably expected from the amount of news coverage it gets. "

Det är klart att man kan ta högre risk, men det kan jag göra med t.ex. Tesla, Tillväxtmarknader, Value-bolag eller något annat också. Mig veterligen finns det inte belägg för att just dessa branscherna skulle vara de som överpresterar framgent. Om man nu däremot är säker på att de överpresterar, varför ens bry sig om det andra?

Väldigt få är nog säkra på att en viss typ av investering överpresterar. Var man det så tror jag inte det är många som skulle säga att man ska investera i något annat än det med högst avkastning.

Det man kan säga är dock att vissa typer av brancher tenderar att ge upphov till högre risk och högre avkastning, vilket är det argument jag länge argumenterat för och jag håller med Fundler här. En vanlig småsparare tar inte en global indexfond och belånar den. Däremot kan man välja en fond/branch med högt beta och få samma effekt. Hade det däremot funnits en fond likt AP7 som investerar brett globalt, med låg avgift och som har en inbyggd hävstång hade jag slängt mig på köpknappen och köpt den.

Har du några belägg för att just Hälsa, IT och Energi är dessa? För jag håller med dig i teorin och att det gäller t.ex. för småbolag, value och high profitability, det gäller KANSKE för svenska investmentbolag, tillväxtmarknader och några områden till.

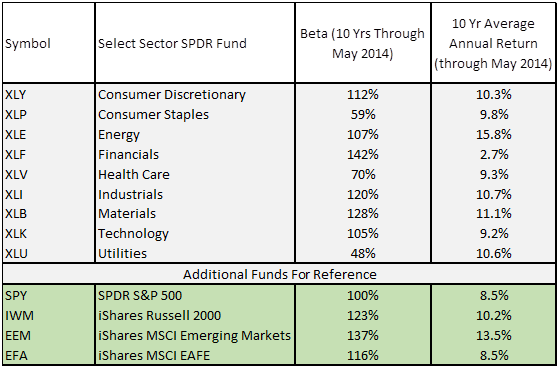

Nu har jag inte lagt dagar av research eller gjort egna beräkningar, men när jag kollar på historiska beta-värden så ser jag inte att just dessa tre skulle överprestera.

Kan du inte be Fundler ta fram data för just dessa tre brancher och redogöra för sin analys? Vore mycket intressant att se hur de gjort sin research.

Jag håller med dem om grundtanken att småsparare oftast inte tar lån och att det då kan vara förmånligt att välja ut högt beta. Men den specifika frågan exakt vilka brancher som har högt beta är lite klurigare och jag har inte sett tecken på att hälsa och energy skulle ha högre beta i det längre loppet. Däremot teknik och då speciellt ny teknilk (som jag tolkar som teknikbolag som är i uppstarts skedet?).

Dessa är ju inte strukturella faktorer som småbolag, value, lönsamma från 3-faktormodelen. Så de kommer ju aldrig komma in i teorin på samma sätt. Lite oschysst att mäta dem med samma verktyg för de kommer aldrig att godkännas.

Visst är det tekniskt sett cherry-picking resp. maknadstajming, men det känns lite obalanserat att kalla det cherry-picking när det gäller ett helt segment som exvis klimt/energiomställning. Eller marknadstajming när man tänker ett par år.

Ska man därför strunta i dem? Jag kan förstå att man undviker cherry-picking och marknadstajming i “vanliga” fall men här är det ett STORT segment som gått bra flera månader och av samhällstrycket kommer att ha ett tryck under lång tid. Pricka en tidpunkt som varar 2-3 år tycker jag inte kräver någon tajming precis.

Man kan ju förvisso hantera dem utanför index-fonds-strategin i en egen depå. Men ditt resonemang är ju avvisande. För att det inte funnit under de tidigare decennierna.

Teknisk Analys är att granska historiska data. En motsats brukar FA - Fundamental Analys - sägas vara, där man analyserar bolagets fundamenta.

Båda är verktyg. Vad man använder dem till är upp till användaren, förvisso oftast för att tjäna pengar. Men det kan också vara för att underbygga en tes man har som i JB:s inlägg. Forskningen skulle jag vilja säga använder TA hela tiden.

Att definiera TA som att titta på historik räcker inte, så används inte begreppet. TA tittar på specifika sätt för att se trender med hjälp av specifika tekniker.

), hade det varit något du rekommenderat? Nu finns det i och för sig en del tail risk gissar jag med hävstång, får man en tillfällig dipp på säg -80% så är man rätt körd om man tvingas sälja pga belåningen.

), hade det varit något du rekommenderat? Nu finns det i och för sig en del tail risk gissar jag med hävstång, får man en tillfällig dipp på säg -80% så är man rätt körd om man tvingas sälja pga belåningen.