Kan du nämna en enda fond som inkluderar Saudi Aramco?

Håller helt med detta påstående, där vi förmodligen skiljer oss åt är att jag tror att om något varit ett bra val i 50 år (investera i global index över 20 år, köpa bostad och äga i minst 20 år) så kommer det sannolikt vara ett bra val framöver, men absolut inte garanterat, bara en hög sannolikhet.

Det säger ju inte vetenskapen dock, utan där vet vi inget om framtiden och kan inte ta några beslut med hjälp av historisk avkastning, så här är jag faktiskt ologisk.

Ett misstag dock många gör kring “historisk avkastning är inte en garanti för framtida avkastning” är att då tänker man -

Men då kan ju börsen framgent gå hur som helst. T.ex. -8% om året i snitt istället +8%.

Men till ovan måste man ju hålla två tankar i huvudet samtidgt. Då kommer ju resonemanget om riskpremier in.

Jag tänker på det - väldigt förenklat - som att:

-

Noll risk ger ungefär noll avkastning - dvs. man gör inget med sina pengar.

-

Nästa risknivå ovanför blir ju att jag delar risk med andra genom att låna ut pengar. För denna risken vill jag ha X% betalt. Här får jag en säkerhet med ingen uppsida om det går jättebra.

-

Nästa nivå är att jag vill ha en uppsida om det går jättebra. Således vill jag ha minst X + Y betalt för risken.

Således ska ju - över tid:

-

Tillgångsslaget räntor (=lån) ge högre avkastning) än bankkonto.

-

Tillgångsslaget aktier (=delägarskap) ge högre avkastning än räntor.

Sedan kan X och Y variera friskt i perioder och ibland kan till och med X > X+ Y. Men det är ju detta som t.ex. Fama identifierade som en av sina riskfaktorer att i de flesta fall så stämmer det att X + Y > X - dvs. att räntor slår aktier i de flesta fall.

Sedan kan ju X och Y variera men min upplevelse är att över tid / historiskt har X och Y legat på ungefär 3%-ish var. Det är således man brukar säga att räntor gör ca 3.5% per år och sedan vill man ha 3.5% i riskpremie ovanför räntor för att ta aktierisken. Således ett snitt på ungefär 7 % per år i snitt för aktier över en lång period och varför det lär vara så långsiktigt också - trots “historisk avkastning är inte en garanti för framtida avkastning”.

PS1. Sedan kan man grotta ner i att majoriteten av alla aktier inom tillgånggslaget aktier inte slår räntor (Bessembinder 2018) men det är en annan diskussion.

PS2. Sedan är ju bankkonto en slags ränta, men där risken är borttagen med insättningsgaranti. Men det är en helt annan diskussion.

4 gillningar

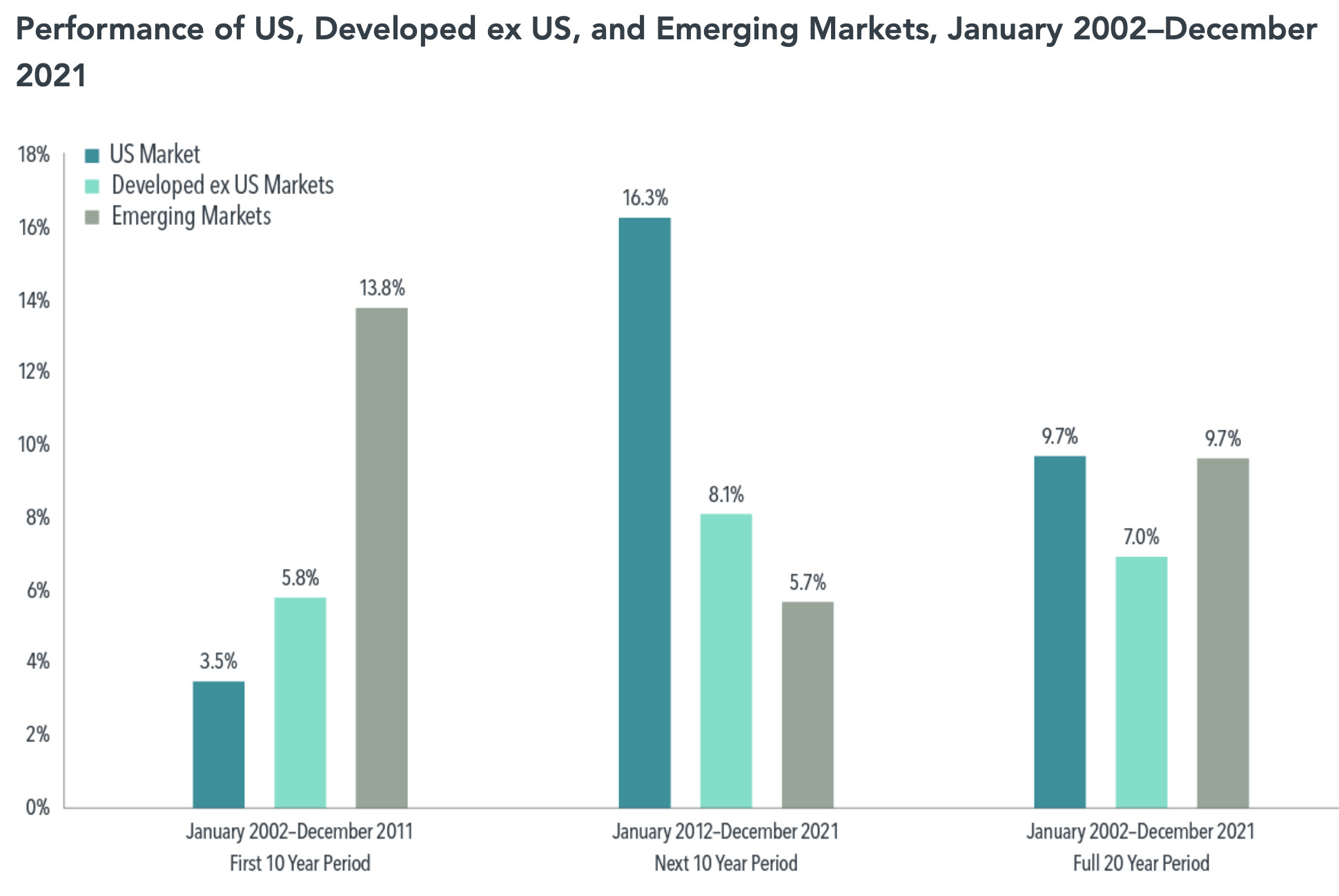

Ta det lite försiktigt när du tittar i backspegeln bara. Idag vill många exkludera EM för att de underpresterat sista decenniet. Om vi hade haft denna diskussion i början av 2012, borde vi exkluderat USA?

– Ins and Outs of Emerging Markets Investing | Dimensional

Jag förstår om folk exkluderar regioner / sektorer för lägre avgift. Jag förstår om folk exkluderar regioner / sektorer av etiska skäl. Men om man exkluderar regioner / sektorer för att man tror sig kunna slå marknaden så är man inte tillräckligt ödmjuk, enligt mig.

14 gillningar

Kan inte annat än hålla med, och det var det var precis detta jag menade när jag skrev:

Diskussionen blir som den blir, för det gick som det gick.

3 gillningar

Det jag och många reagerar på är ju påståendet att “Lysa underpresterar marknaden”. Vilken marknad då? Lysa underpresterar ju bara med själva avgiften i förhållande till den viktningen man valt.

Att sen bryta ut en femårsperiod som visar en lägre avkastning säger ju väldigt lite.

Så nej jag håller inte med om att det är en sund jämförelse för påståendet att Lysa underpresterar.

Men visst man kan jämföra vad man vill. Varför inte LF global mot Tesla eller Bitcoin?

1 gillning

Småspararguiden håller med:

Själv tycker jag det här är det starkaste argumentet mot fondrobotar:

- Alla fyra aktörerna brukar göra ett nummer av att de ser till att bibehålla balansen i portföljen. I någon slags teoretiskt låtsasvärld där det går att veta att det som är helt optimalt för dig är exakt 67% aktier skulle det här kunna vara en bra tjänst. I verkligheten är frågan om hur stor aktieandel som är lagom en svår fråga att svara på och då spelar det inte så stor roll att andelen ändras lite.

Och det är något jag själv funderat på. Vad jag förstår så försöker Lysa upprätthålla följande balans:

- 58 % MSCI World Net Dividend

- 17 % MSCI Sweden Gross Dividend

- 12 % MSCI Emerging Markets Net Dividend

- 10 % MSCI World Small Cap Net Dividend

- 3 % MSCI Sweden Small Cap Gross Dividend

och frågan man får ställa sig själv är väl helt enkelt om man tror att det är så viktigt att behålla exakt den fördelningen att man vill betala de extra kronorna. Min egna killgissning är att slumpen kommer påverka mer om ovanstående fördelning kommer slå den man själv sätter ihop och som sen får “löpa fritt” utan ombalansering.

Disclaimer: jag är något så udda som en Lysa-sparare som inte är helt säker på om jag skulle rekommendera Lysa. Det funkar toppen för mig för då kan jag inte pyssla och gräva och ändra och förstöra för mig själv. Jag betalar typ för att inte själv kunna peta i det men jag tror inte nödvändigtvis att Lysas tjänst är bättre än att sätta upp portföljen själv en gång på Avanza och sen månadsspara och glömma bort månadssparandet.

2 gillningar

Det jag upplever är ju att man lätt tappar bort mervärdet som LYSA ger i form av att:

-

Du kan ha allt samlat på samma ställe (nu även bankkonto)

-

Du slipper ombalansering

-

Du slipper distraktioner

-

Du har få möjligheter att göra helt fel (välja en enskild investering, välja fel räntor, välja fel fördelning etc)

-

Du kan komma igång på under 5 minuter

-

Du slipper fundera på portföljkomposition

-

Du kan välja hållbart alternativ enkelt

-

Du kan vara total nybörjare som inte behöver lägga någon tid alls på underhåll eller inläsning på hur sparande fungerar.

-

etc.

Och för detta så betalar du 0.24 % (exkl. underliggande avgifterna). Sedan påstår jag ju att även med total avgift på vad 0.38% på breda aktieförslaget så är det svårt att sätta ihop en liknande portfölj själv särskilt mycket billigare. På sin höjd tror jag att vi har kommit ner på ca 0.28%.

Så jag tror att det som vanligt handlar om vilket parameter man optimerar på:

-

Är det avgift till 100% som är viktigast?

-

Är det att det ska vara automatiskt som är viktigast?

-

etc.

Då kan man komma fram till olika svar. Mitt svar är att jag upplever att LYSA är det bästa balansen mellan alla dessa faktorer. Är de bäst på varje enskild faktor? T.ex. har de högsta avkastningen på bankkonto? Nej. Har de den absolut lägsta avgiften om man har kompetensen att göra det själv? Nej. Har de det bästa gränssnittet? Nej. Har de den bästa ränteportföljen? Nej. Osv. Men är de tillräckligt bra i varje enskilt område? Absolut.

Frågan som däremot argumenteras i tråden:

- Ger de den bästa avkastningen nu och framgent?

Den fråga är absolut omöjlig att svara på - till den milda grad att den inte ens ska vara med i bedömningen. För om man har en stark åsikt i den frågan, ja, absolut satsa på det. Men då är ju inte LYSA eller en indexfond ett egentligt alternativ. För jag tycker även att i LF vs LYSA frågan så blir det vanskligt - för varför köper man LF från början? Om det är i någon mån tro på att index är det man bör äga, då bör ju den naturliga följden vara att LYSA är ett bättre alternativ.

Den enda egentliga invändningen då mot LYSA i ett sådant scenario är ju exponeringen mot Sverige. Men även det faller i dagens läge eftersom den svenska börsen har ungefär dubbelt så hög framåtriktad förväntad avkastning som globalindex. Så då borde ju LF vara ett ännu sämre alternativ.

Spännande diskussion.

PS. Egentligen är ju ingen av oss som nördar här på forumet spot-on-målgrupp för Lysa. Just saying. ![]()

PPS. Sedan har jag haft diskussionen med Andreas på Småspararguiden (som jag tycker är grymma) om att jag tycker att de har fel. Min åsikt är att de är lite väl färgade av sin egen kompetens och utgår från att vi människor är lite mer rationella än vad vi är. Så jag tycker att LYSA är det bästa alternativet för en nybörjare just av anledningen att risken för att det blir / enkelheten att börja är bättre än att t.ex. starta ett avanza-konto och där köpa en LF-fond och samtidigt hela tiden bli utsatt för påtryckningar om att köpa något annat.

16 gillningar

Och där blir det uppenbart att jag inte är en ’sån’ nörd, för jag tror jag är spot-on-målgruppen! Så det finns sådana här i forumet oxå. ![]()

8 gillningar

Nej. Vi pratar om att jämföra Lysa med marknaden. LF global är en minst lika bra representant av marknaden.

Bitcoin och Tesla är ganska långt ifrån marknaden, och framförallt om man jämför 1 aktie mot marknaden. Den jämförelsen skulle jag kalla provakativ ![]()

1 gillning

Håller fullständigt med. Förstår inte heller tjafset här med diverse jämförelseindex. Det är väl det som är hela grejen med det hela att man ska kunna få insikt i vilken typ av sparande som är mest lönsamt (givetvis inom samma kategori, global vs global etc…). Att jämföra helt identiska fonder blir ju alldeles uppenbart ointressant!

1 gillning

Förstår om man jämför Lysa med Avanza Auto men inte med en globalfond.

Men det är ju just det man inte gör då väldigt många globalfonder rent krasst inte är det. Jag vet faktiskt inte varför traditionella globalfonder får kallas det när de inte täcker alla finansiella aktiemarknader, d.v.s inkl tillväxtmarknader.

Det är kanske därför den rätt gamla indexfonden Storebrand Global All Countries gick över till sitt namn från “Aktiefond Global”. För att göra det tydligt att man verkligen får exponering mot alla länder.

1 gillning

Förstår absolut din synvinkel. Men det står väl förvaltaren fritt (kanske) att avgöra valet av investering i en globalfond och då bör man man väl kunna jämföra de olika globalfonderna inkl. lysa mot varandra? Vad är annars vitsen med att jämföra?

1 gillning

Ja det stämmer om den saknar koppling till ett specifikt index. Det brukar i daglig mening beskrivas som en aktiv fond. De globala aktiefonderna som lyfts upp mest i denna tråd följer varsitt specifikt index som förvaltaren har att följa. Det finns inget utrymme för avvikelser för en global indexaktiefond förutom de få bolag den exkluderar ovanpå vad indexet redan exkluderar.

Därför är det inte en väsentlig jämförelse att jämföra godtycklig aktiv fond med en regelstyrd blandning av indexfonder som Lysa använder sig av. Det är som att jämföra en bil med en ubåt. Båda är fordon som kan transportera dig, men utifrån helt olika villkor och förutsättningar.

1 gillning

Tack @Leif_Nordqvist ![]() Precis, det är en mer sund investeringsfilosofi.

Precis, det är en mer sund investeringsfilosofi.

1 gillning

Jag vet inte riktigt hur man ska besvara din fråga då förvaltaren/fondbolaget i fråga inte försöker överprestera och jämföra sig mot någon fond/marknad annat än jämförelseindex. Den ska varken gå bättre eller sämre. Det är tracking error om den är passivt förvaltad.

Men man ska ju börja med att skriva under på den effektiva marknadshypotesen, och att en portfölj då inte är tillräckligt diversifierad utan marknadsviktning mot tillväxtmarknader.

Du summerar det riktigt bra @janbolmeson

Det är just helheten Lysa erbjuder, som är svårslaget. Enkelt och med hög tillgänglighet för alla.

Vidare tycker jag att jämförelser, på ett sådant här forum, är sunt och viktigt. Varför? Jo, för man lär sig mer om sin investering. Det är aldrig fel. Om vi skulle sluta granska och jämföra, så kommer organisationer såsom Lysa osv att sluta anstränga sig. Lysa påverkar trots allt fördelningen i portföljen, såsom Home bias osv.

Därför tycker jag att det är aktuellt att jämföra koncept som behandlar ”Global index”- filosofi. Där har vi Opti, Lysa och Globalfond m.fl.

Om man de kommande 40 åren ska vara exponerad mot 100% aktier. Så kan en globalfond vara minst lika enkel, attraktiv, billig och ha lika hög riskfri avkastning som t.ex. Lysa.

Man slipper dessutom en massa ”bet” på olika fördelningar såsom Home bias osv.

Många diskussioner leder till hets och provokation. Som om ens investering är en del av ens identitet. Se diskussionen som en möjlighet att lära sig mer om sin investering. Allt är inte svart eller vitt.

3 gillningar

Menar du också att en portfölj inte är tillräckligt diversifierad med 20% Home bias? ![]()

Sen hade jag också velat veta vilket jämförelseindex Lysa jämför mot enligt dig?

Då menar jag hela paketet. Inte de olika beståndsdelarna.

Jag kan t.ex skapa en portfölj med säg:

- 10 % MSCI World Net Dividend

- 10 % MSCI Sweden Gross Dividend

- 10 % MSCI Emerging Markets Net Dividend

- 10 % MSCI World Small Cap Net Dividend

- 60 % MSCI Sweden Small Cap Gross Dividend

Jag följer då också jämförelseindex. Men med min fördelning är det ett helt annat djur jag följer ![]()