Varför inte samma upplägg och köra på Montrose 125? Och få 56,25% extra hävstång istället för bara 25%?

Det är säkert helt rätt att räkna på det sättet med spread-principen, som jag tolkar som kostnad över riskfri ränta?

Men att räkna på dessa sätt besvarar ju lite olika frågor dvs hur mycket kostar detta mig totalt varje år och hur mycket kostar det mig att använda kredit istället för att låta pengarna stå i bank till riskfri ränta och jag fick då den förstnämnda frågan.

Man kan även räkna på följande sätt med just i mitt fall då som ett exempel:

Om man tror att fonden ger 7%/år och låneräntan är 2,34%,

nettomarginalen = 7 - 2,34 = 4,66%. Multiplicera med LTV 0,21⇒ ≈ 0,98 % extra väntad avkastning på portföljen mot förväntad årskostnad ≈ 0,7% → positiv “förväntad” nettonytta.

Lite förenklat kanske men ger lite känsla? I dont know, det kanske blev lite för mycket fokus på siffror här. ![]()

1 gillning

Nej tack, det är både för mycket risk och kostnader i luften att ta ställning till.

Om man skulle översätta det till LTV så skulle det motsvara ~36% LTV.

Det blir också extra inbyggda kostnader som staplas på varandra.

Det svänger mycket mer i nedgångar och saknar flexibilitet och kontroll som jag har med nuvarande lösning, dvs jag kan pausa/amortera i lugnare takt men med inbyggd produkt så kan man inte justera riskstyrningen på samma sätt.

Det är snarare bättre att höja mål-LTV och man vill jaga högre hävstång än att köra på det sättet.

I övrigt är det inget fel med Montrose 125 om man är medveten om extra kostnaderna i utbyte mot done-for-you lösning, men jag menar på att den nuvarande DNB 125 är inte alls komplicerad egentligen.

Ja, fast räntan läggs till din kredit. När du gör din inbetalning varje månad är det först krediten som betalas ner. Du behöver inte gör en extra “räntebetalning”. Du bara ökar din periodiska insättning eller minskar hur mycket du köper med krediten.

1 gillning

Det är nog så uppenbart som du säger, jag håller på och väntar på ett kompletterande svar från Avanzas Support just nu, men jag gör nog som du säger framöver. Lätt och lätt ![]()

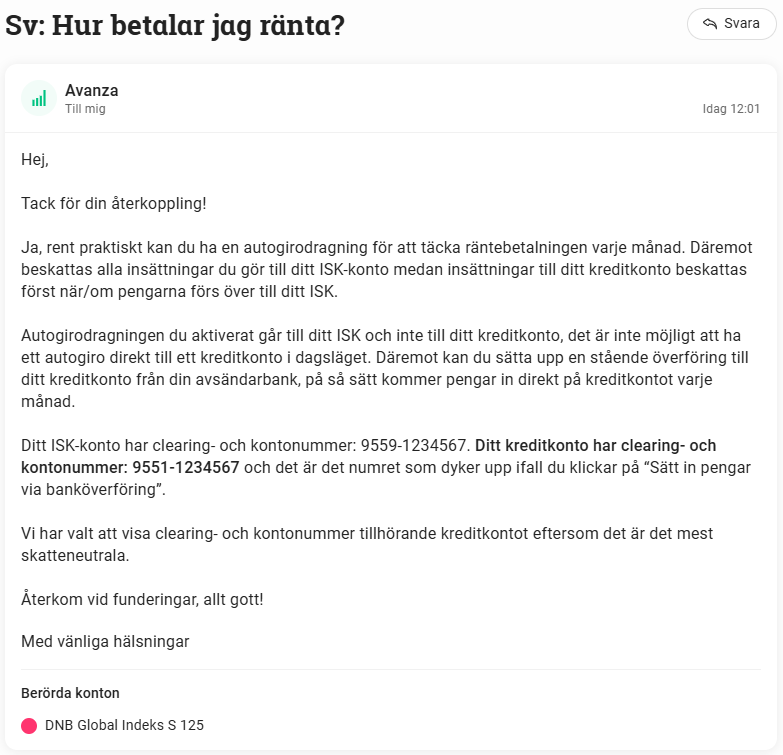

Update, jag har fått följande svar från Avanza(det är smått editerat gällande kontonr o namn):

Det jag har gjort nu då är att jag tagit bort den tredje månadsspar-insättningen som skulle täcka räntan på Avanza och istället skapat en stående månadsvis överföring på min vanliga internetbank direkt till kreditkontot. Det är egentligen onödigt då man kan lösa det på andra sätt, som t.ex Amsepamse har nämnt ovan, men det här känns bäst just nu så får det bara vara så ett tag. ![]()

1 gillning

Ditt argument om ““perfekta” träffar(ohållbart över tid)” är helt taget ur luften för det är absolut inte vad jag har förespråkat.

Jag för står ditt argument att du vill hålla stor bredd.

Jag föreslog två alternativ till belåning där man oxå höjer risken men med Global ex US (EXUS) och teknikfond med US exponering.

Bredden i Swedbank Robur Technology är bara 45 innehav.

Bredden i Nordnet Teknologi Index är 147 innehav.

Men det är en stor överlappning mellan din globalfonds pris-ökande aktier och de prisökande aktierna i Teknikfonderna.

Har du dessutom EXUS etf globalfond så har du 777 bolag i den globalfonden.

Jämför vi med Länsförsäkringar Global Index som har 960 innehav så skulle de två alternativa portföljer jag föreslog för att öka risken ha 822 st eller 924 st innehav.

Nu var din plan att belåna en DNB Global Indeks S med 20% belåning. DNB Global Indeks S har 1272, så (Slutsats:) risknivån hamnar ungefär på samma nivå som i portföljerna jag nämnde som alternativ.

3 gillningar

Du har helt rätt i att att det svänger mer med belåning. Belåningen påverkar främst volatiliteten. Skönt i stigande trend och jobbigt i fallande trend.

Ju mer hävstång, desto längre tid tar det att återhämta förlusterna i de perioder då börsen faller.

För jämförelse bifogar jag en graf på Nordnet Global 125 vars hävstång återställs varje månad. I grafen syns även etf-en D6RP som följer samma globala index utan hävstång.

Dessutom visas DNB Global Index och Simplicity Likviditets resultat under samma tid.

På Nordnet ligger räntan på 2,24 % upp till 20% belåning, så marginellt lägre. Jag har 19% belåning både på NN och Avanza. Känns bra att ha pengar på flera ställen. Räntekostnaden läggs ju direkt på belåningen på ISK så är ju inget att fundera över. Bara tänka på att minska lite belåning när det är fritt fall

Med rätt konstruerad portfölj så kan du ha så mycket som 34% belåning till den räntan.

3 gillningar

Du höjer samtidigt risken vid börsfall väsentligt, krävs runt 56 % nedgång för en globalfond, vilket inte är ett helt otroligt scenario över tid.

Ja så är det, kör man bara aktiefonder i portföljen bör man knappt använda hävstång alls.

1 gillning

Aha jag skulle underförstått fattat att du menar allvädersportföljen när vi pratar om globala indexfonder. Men är inte hela poängen med den portföljen att man vill sänka sin risk inte höja?

1 gillning

Ja och nej.. man vill höja den riskjusterade avkastningen så mycket om möjligt, alltså kvoten mellan avkastning och risk.

Om man efter det tycker att den förväntade absoluta avkastningen är för låg så använder man hävstång. Det är ganska okontroversiellt inom finansiell teori.

2 gillningar

Okej, jag förstår fortfarande inte poängen/syftet med alternativet du lägger fram.

Är argumentet att byga eg din variant och skippa belöningen och på så sätt få bättre riskjustering/avkastning eller?

Jag är ganska säker på att det finns hundratals andra(och säkert mycket bättre) alternativ till min lösning, but what’s the point?

Får jag ändå fråga dig hur hade din automatiserade portfölj sett ut med ~15 års horisont som du inte fick pilla i den?

Min känsla på sistone har varit precis som i denna tråd, som Alec har skrivit och ändå “stör jag till det” med min hävstången egentligen:

Håller helt klart med, men en belånad portfölj lär aldrig bli statisk - inte min i alla fall, dvs man skjuter in pengarna oavsett väder och i värsta fall amorterar från bufferten för att komma till en rimlig nivå om det krisar.

Det lär bli oundvikligt, men i mitt fall under(“innan miljonen” för att sätta siffror i eget perspektiv) uppbyggnadsfasen så önskar man ju en nedåtgående börsmarknad egentligen rent praktiskt.

Ge mig mera rött! ![]()

Rätta mig om jag har fel men handlar det inte om 5 kr i extra skatt per år av att göra ränteinbetalningarna till ISK istället för kreditkontot?

150 (kr per månad) * 12 (mån/år) * 0,25 (beräkning av kapitalunderlag) * 0,0362 (beräkning av schablonintäkt) * 0,30 (skatt på schablonintäkt) = 4,89 kr.

Jo, så är det. Därför har jag satt upp detta istället:

Låter klokt och som något jag har tänkt göra också.

(jag kör nog på en mer manuell variant då jag liks är inne och snokar flera gånger i veckan) ![]()

Jag har dock en fundering gällande Avanzas belångingsgrader.

Om man går över från nivå 1 - 2 är det nivå 2 räntan som gäller på hela beloppet eller är det nivå 2 räntan endast på den summa som är över nivå 2?

Någon som har koll? ![]()

1 gillning

Det gäller hela beloppet, då det inte finns några pengar tingade till en viss nivå dvs var man på nivå 1 och överstigit den så tillämpas nästa nivå på hela det lånade beloppet från och med samma dag.

Räntan är ju rörlig på det sättet att den ackumuleras för varje dag som går och tillämpas/kapitaliseras vid månadsskiftet.

2 gillningar

Det är billigare att höja sin risk med en fond, ex teknikindex, än att betala ett par % i ränta.

Om man tar ungefär lika mycket risk, varför ska man ta dyr risk?