Såhär ser planen ut för Augusti månad. Att jag väljer att amortera på Anyfin lånet istället för lånet hos Collector som har en högre ränta är mest för att det är enklare att göra en extra inbetalning där.

Sen kanske jag lurar mig själv också att det är lättare att betala av det “lilla” lånet först än det stora?

När augustilönen kommer in på inkomstkontot så går minst ett automatspar till minibuffertkontot som då kommer få ett saldo över 10’000kr så månadens utgifter blir inte heller drabbade av att jag betalar in extra, vilket för mig känns väldigt skönt då jag inte behöver oroa mig att pengarna inte räcker till den här månaden

Har du lyssnat något på Dave Ramsey? Han har många praktiska tips för hur du vänder en situation liknande din.

Han rekommenderar att endast ha en mindre buffert sparad på cirka 10 000 kr och därefter ha allt fokus på att betala av blancoskulder, från den lägsta till den högsta. Det kallas snöbollsmetoden. Under tiden görs inga investeringar och ingen lyxkonsumtion. Alla inkommande pengar utöver det livsnödvändiga ska gå till amortering. Sedan förespråkar han att en försöker höja inkomsten, exempelvis genom att arbeta extra. För att få en större skyffel att skyffla bort skulderna med.

Här finns dessa steg beskrivna (dock för amerikanska förhållanden, så bortse från pension och studielån):

Skulle också rekommendera Dave ramsey och hans babysteps. Sen behöver man inte följa hans råd helt slaviskt utan man kan ju göra en svensk adaption men jag skulle absolut byggt en liten “rainy day found” OCH sedan gått all in på att betala av de där skulderna.

Kolla in hans youtube filmer för inspiration vetja!

Kul att se progressen och ditt intresse. Lycka till

Det Dave ramsey förespråkar är att man tar det minsta först för att få Momentum. Psykologisk approach som gör att du får en vinst när det minsta försvinner! Om vinsten sen gör att du betalar av det andra effektivare så kanske du faktiskt sparar mer på det än att betala av den med högst ränta då man kanske inte får samma Momentum och energi. Hej men lite oklart för mig vad som faktiskt är bäst.

Jag har läst igenom länken Dave Ramsey - 7 Baby steps och jag kommer nog inte att följa hans idéer till punkt och pricka men några saker som jag kommer att ta med mig och faktiskt redan gör idag är delvis någon form av mellanväg mellan:

Baby Step 1: Save $1,000 for Your Starter Emergency Fund

Baby Step 3: Save 3–6 Months of Expenses in a Fully Funded Emergency Fund

Jag har en nödbuffert/buffert färdig, iallafall så att det täcker våra utgifter minus A-kassa och inkomstförsäkring i 3 månader.

Baby Step 2: Pay Off All Debt (Except the House) Using the Debt Snowball

Jag kommer att betala av det minsta lånet först och har även gjort så tidigare när jag betalat av små lån och använda krediter, som förövrigt är avslutade nu så för tillfället har jag inga krediter/kreditkort alls det känns som att det är ett lättare sätt att få mer pengar att lägga på mer amortering

Den extra avbetalningen som jag kommer att betala in den här månaden kommer nästan bara från mini bufferten och löne+övertidssparandet men minibuffertkontot blir inte helt tomt så det kommer finnas en liten krockkudde där fortfarande

Ja, hur har det gått nu såhär snart två månader senare?

Semestern blev lyckad men hela kassan gick inte åt så det blev 1000 kronor kvar. Dom 1000 kronorna satte jag in på Semestersparandet till 2024 som i skrivande stund ligger på 20,25% färdigt till målet på 20’000 kronor. För att jag ska komma upp till min del av sparandet (10’000kr) så behöver jag spara 224kr/vecka.

Under semestern tänkte jag en hel del på det som @janbolmeson pratade om i bland annat i avsnitt #316 där Freja fick bestämma vad dom skulle göra på en resa till Warszawa:

Det var någon på forumet som tipsade om att de var på semester med sin son och de gjorde mycket tillsammans, som att använda elscooter i staden. Det inspirerade mig och jag ville testa det med min dotter, Freja. Så vi åkte iväg i tre dagar och gjorde saker enligt hennes önskemål. Nej, och det var just det hon ville, att bara vara på hotellet.

Så vi tillbringade halva dagen på hotellet och jag minns att om det hade varit för några år sedan hade jag inte accepterat det. Vi åkte inte till Warszawa för att bara vara på hotellet. Jag ville vi se Kulturpalatset, Jag ville uppleva saker. Det var den bästa semestern för att vi var närvarande. Vi behövde inte ens vara i Warszawa för att det skulle bli en bra semester.

Därför spenderade jag en del av dom pengarna som blev kvar på just det som barnen ville, som där och då var olika spel och karuseller på tivolit på Furuvik. För mig så när jag tänker på den resan så är det den kvällen som jag kommer ihåg bäst

Portföjerna då?

Ja, där har det hänt grejer!

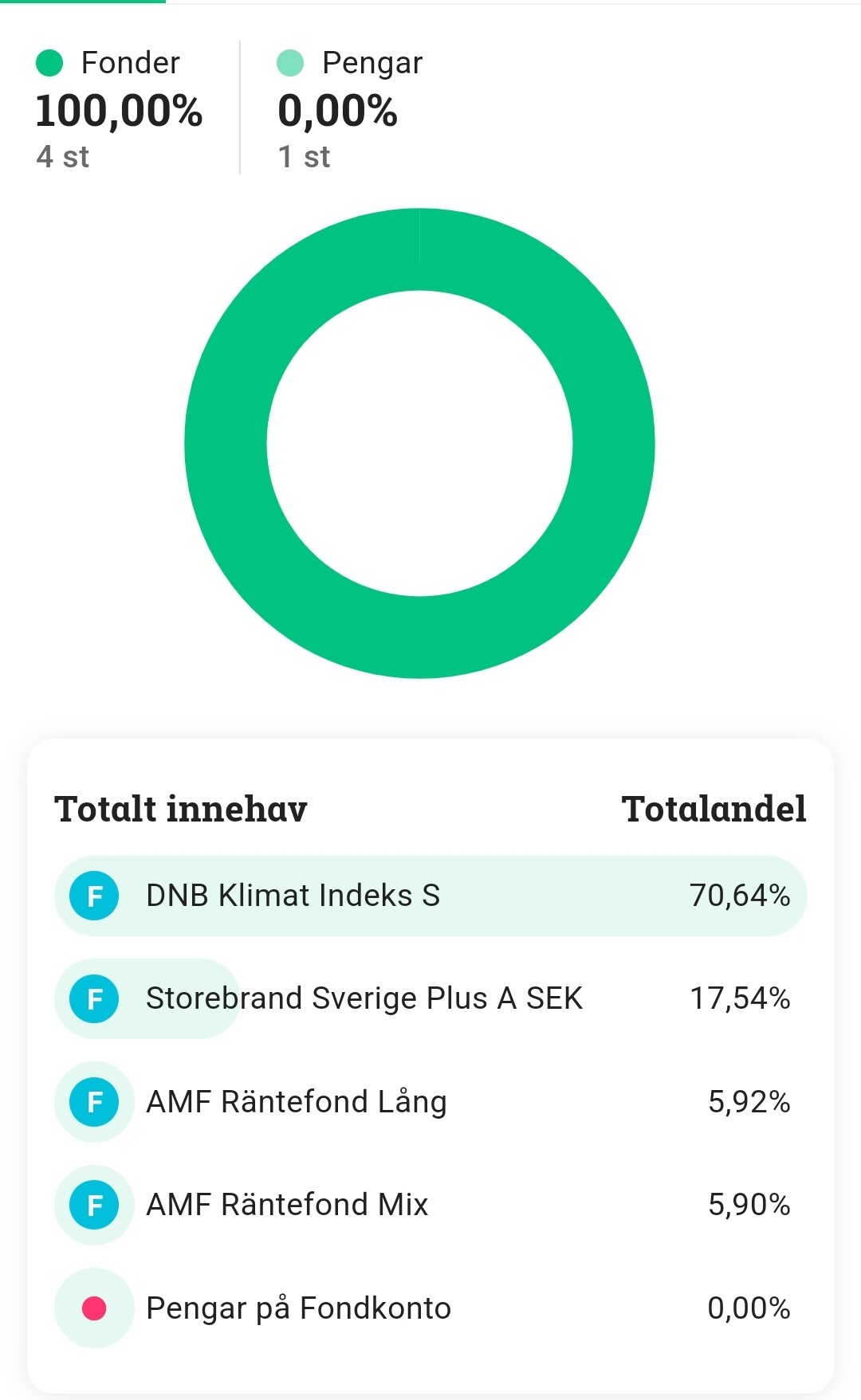

Till att börja med så har jag inte suttit still i båten Jag har gått ifrån LF Global index, Spiltan Aktiefond och Avanza Disruptive Innovation by ARK till förmån för grönare alternativ och en fördelning mer som en 90/10 portfölj med 20% av aktierna i Sverige.

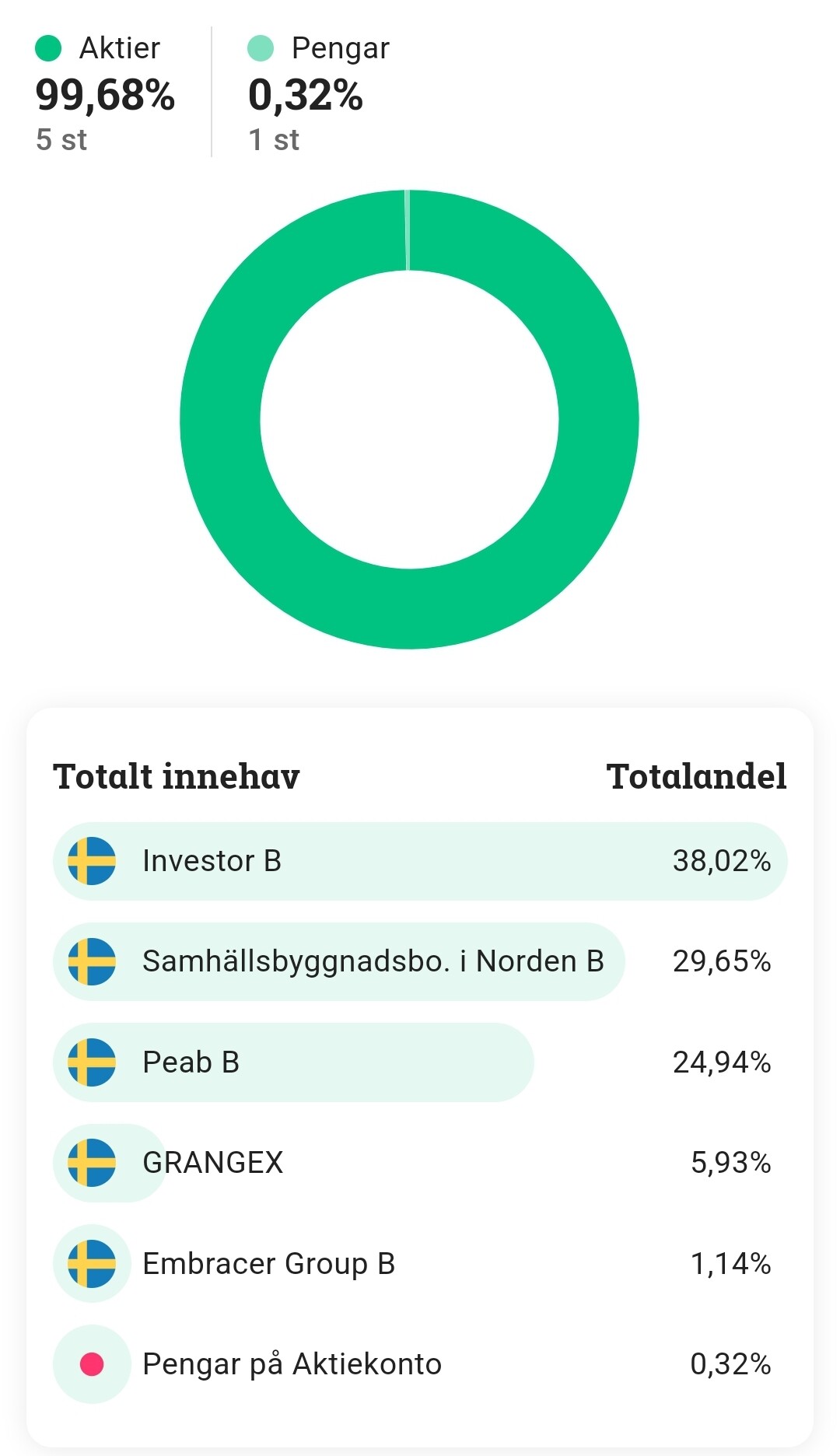

Så har jag även funderat och arbetat med mina enskilda aktier.

Jag har däremot inte sålt av allt, bara dom som jag kände att jag inte riktigt visste varför jag ägde eller kände att det inte var något roligt att se att dom går ner ännu mer.

För tillfället så ser fördelningen ut såhär:

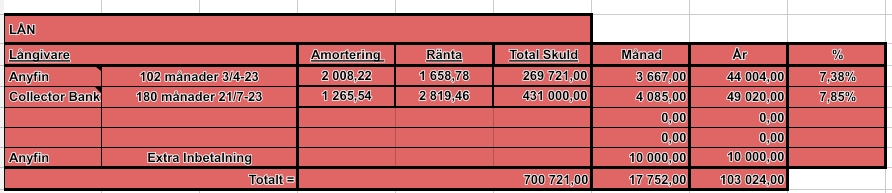

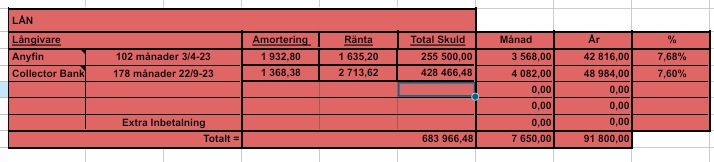

Lånen tuggar på, där har det inte hänt så mycket mer än den extra amorteringen som jag gjorde + vanliga månadsamorteringarna då förstås. Jo! jag har sänkt räntan på det stora lånet med 0.25% men jag såg nu när jag uppdaterade lånebeloppen att Anyfin höjt räntan igen så nu är det uppe i lika mycket som det lånet som jag omfinansierade från Santander:

Jag har funderat en hel del på min buffert på sistone, om den är för stor och skulle kunna göra bättre nytta någon annanstans.

Min nuvarande plan för bufferten är att ha tre månaders utgifterefter A-kassa och inkomstförsäkring för hela hushållet. Jag har dock inte räknat med betalningsfria månader, vilka gäller för några av mina utgifter. Eftersom jag bor i en hyreslägenhet behöver jag inte ha någon större buffert för boendet.

För närvarande har jag också ett kreditkort som jag inte använder, men som har en kredit på 10 000 kr. Dessutom har jag ett “köputrymme” på Klarna på 45 500 kr. Om jag skulle inkludera dessa belopp så har jag en nuvarande buffert på ungefär 103 000 kr, medan mitt ursprungliga mål var 30 000 kr.

Jag är osäker på om min buffert nu är “för stor.” Om den faktiskt är det, var skulle jag då kunna placera överskottet? Ska jag hålla det på ett sparkonto med ränta, där jag för närvarande har den största delen av min buffert?

En annan tanke är om Riksbankens styrränta inte förväntas höjas eller kommer att sänkas. I så fall kanske det är värt att överväga en investering i räntefonder som en alternativ plats att placera överskottet?

Mest på skoj så frågade jag vad ChatGPT ansåg om min fundering och där fick jag till svar:

"Självklart, här är några mer specifika råd om investeringar som du kan överväga, med tanke på din situation:

Aktier och Aktiefonder: Om du är villig att ta något högre risk för att öka din investeringsavkastning, överväg att diversifiera din portfölj genom att investera i aktier eller aktiefonder. Du kan välja enskilda aktier av företag du är intresserad av eller fonder som representerar olika sektorer.

Räntefonder: Med tanke på att du har ett överskott i din buffert och vill placera det, kan räntefonder vara en säkrare alternativ. De erbjuder en stabil avkastning och är mindre benägna att svänga i värde.

Långsiktiga Sparalternativ: Om du inte har ett brådskande behov av pengarna, kan du överväga långsiktiga sparalternativ som en individuell pensionssparande (IPS) eller ett investeringssparkonto (ISK). Dessa sparalternativ ger skattemässiga fördelar och möjlighet att låta dina pengar växa över tid.

Utbildning: Innan du gör några investeringar, se till att du är väl informerad om dina val. Det kan vara klokt att ta dig tid att läsa om de olika investeringsalternativen och kanske även konsultera med en finansiell rådgivare. Utbildning och förståelse är nyckeln till framgångsrik investering.

Diversifiering: Oavsett vilken typ av investeringar du väljer, se till att diversifiera din portfölj. Sprid dina investeringar över olika tillgångsslag för att minska risken.

Mål och Riskprofil: Innan du investerar, definiera dina mål och din risktolerans. Om ditt huvudmål är att öka din buffert och undvika förluster, bör du vara försiktigare i dina val.

Kom ihåg att investeringar alltid innebär en viss grad av risk, och det är viktigt att anpassa din strategi till din personliga situation och mål. Att ha en buffert är en bra utgångspunkt, och du kan använda överskottet för att bygga din förmögenhet över tid."

Har jag kommit fram till något? Nej inte än iallafall men jag tar mer än gärna emot tips och idéer

Jag undviker själv både kreditkort och klarna. Räknar enbart cash på sparkonto som buffert. Om du nyttjar kreditkortet och klarna så måste du ju ändå betala av det med bufferten som ligger på kontot?

Som referens så ligger vi runt 60k i buffert. Det innebär 3 månadsutgifter. Vi är två vuxna och ett barn och en hund. Leasar bil. Tidigare hade jag en äldre ägd bil som var lite opåltiglig och då hade vi större buffert för att klara eventuell reperation på kort tid. Vi hyr bostad så just nu inga större oväntade saker som kan hända.

Hej Arre,

Personligen räknar jag inte med krediten på kreditkortet, eller “köputrymmet” på klarna till min buffert.

Min anledning:

Om jag hamnar i en situation där jag kommer behöva ta av bufferten, så har jag mest troligen blivit av med mitt arbete, eller något i den magnituden. Att då dra på sig en “skuld” genom att låna, där risken finns att man inte kan klara av att betala de “lånade” pengarna igen nästkommande månad, där det är dessutom hög ränta på de lånade pengarna, ser jag som ett extremt dåligt alternativ.

Om din buffert är för hög kan enbart du svara på genom att beakta dina utgifter och hur länge du vill klara dig utan inkomst. Har personligen 6 månader än så länge, målet är att klara 2 år, men då är den också tänkt i framtiden till FIRE-budget när marknaden är neråt.