Jag vill dela med mig av min väg från att vara en ekonomisk struts som har haft huvudet i sanden och bara kört på från månadslön till månadslön till att bli mer ekonomiskt trygg och känna mig lugnare inombords. En drivande anledning är att jag vill kunna ge mina barn en stabil grund och värdefulla kunskaper om ekonomi och investeringar. Jag vill att de ska få den bästa möjliga starten i livet och ha en ekonomiskt trygg uppväxt, samtidigt kämpar jag själv för att bli skuldfri och ta kontroll över mina pengar.

Mina tidigare erfarenheter har gett mig insikt om vikten av att ha koll på vart varje krona tar vägen. Förut levde jag utan en tydlig plan för min ekonomi och det var alltid för mycket månad kvar innan nästa lön kom.

Mitt första mål var att visa för mig själv att jag kan spara och därför började jag att lyssna på poddar, läsa på forum och andra ställen där jag kände att jag kunde ta till mig information på ett sätt som jag förstår. Jag “tvingade” mig själv att bli ekonomiskt intresserad och har idag ekonomi som en av mina största hobbys.

Jag har nu sparat aktivt sen början på 2022 då jag öppnade mitt konto på Avanza. Jag hade visserligen några sparanden sen innan men det var bland annat i en låst kapitalförsäkring hos Folksam och det andra ett dyrt pensionssparande i en generationsfond hos min storbank. Det första jag gjorde var att sälja min fond hos storbanken och fick därifrån ett startkapital om ca 19’000kr. 10’000kr av det satte jag in på Opti och resten gick in på Avanza där jag delade upp det i några få aktier.

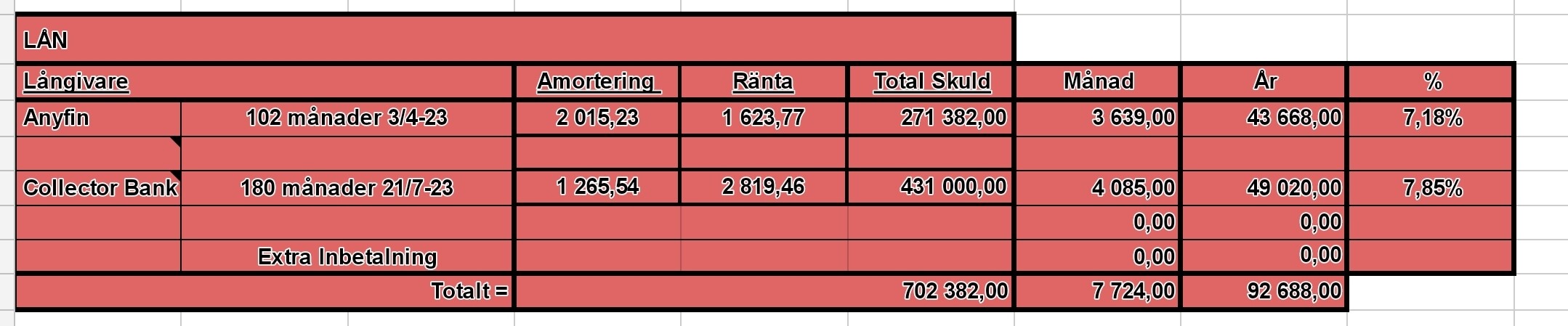

Eftersom jag inte haft något ekonomiskt tänk från början så har jag tyvärr dragit på mig ett par dyra privatlån så idag sitter jag med en skuld på ca 700’000kr. Jag vet, amorterar man har man en garanterad avkastning på räntan som man har på lånen men mitt bekymmer är inte att jag inte har råd att betala min månadskostnad på lånen, mitt bekymmer är att jag förut inte har planerat för framtiden.

I augusti 2022 hade jag en total skuld på ca 860’000 kronor så även fast jag inte aktivt har jobbat speciellt hårt med att amortera ner lånen på minskar dom relativt okej.

När man läser olika trådar om saker och funderingar andra har här på Rikatillsammans så kan iallafall jag ibland känna att jag inte riktigt passar in med mina privatlån och kanske en och annan tjänst för mycket eller att våran matbudget kanske är dubbelt så stor som andras. Genom att dela med mig av mina framsteg, lärdomar och utmaningar hoppas jag kunna visa andra som befinner sig i liknande situationer att vi inte är ensamma och att lära sig mer om ekonomi behöver inte vara skrämmande eller jobbigt, tvärtom, det kan vara en spännande och givande resa.

Tillsammans kan vi hjälpa varandra att växa och uppnå ekonomiskt välbefinnande.

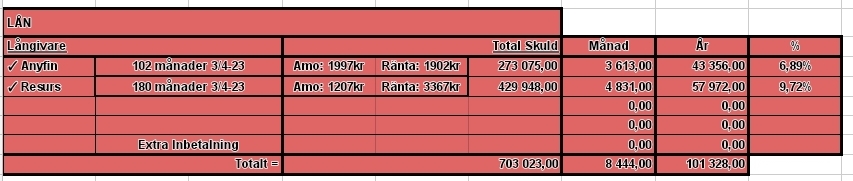

Jag bytte nu i veckan bank för ena lånet, från Resursbank till collector bank och sänkte därmed min räntesats från 10,22% (från juli, i juni så var räntan 9,72%) till 7,85% vilket sänker min månadskostnad från 4831kr till ca 4085kr. Min plan med dom pengarna som jag sparar på räntekostnaden är att extra amortera dom på lånet för att börja betala av mer än absolut minimum.

Bra jobbat att ta tag i ekonomin och också bra jobbat med att våga vara öppen. Vi är ett flertal på det här forumet som suttit med skulder. för egen del tog det några år att bli av med alla skulder och börja om på ny kula. Det jag lärde mig framförallt, var att man behöver inte så mycket i sitt liv för att må bra egentligen. Jag anammade ett minimalistiskt tänk som har hjälpt mig även efter skulderna. Materiella ting betyder föga, om man har en inre och ekonomisk otrygghet. Det är det som är viktigt.

Ett liv med skulder är fruktansvärt. Dessa är nödvändigt att få bort för ekonomiskt och psykiskt välbefinnande. Amortera så mycket du kan och förvänta dig en stramare livsstil, som du kan bibehålla även efter till viss del. Kom fram till vad som är verkligt viktigt för dig och familjen och påbörja en fantastisk resa mot lycka, välbefinnande, trygghet som kommer finnas med dig resten av livet.

Problemet för mig efter att skulderna försvann, var att jag var fortsatt snål mot mig själv, eftersom det var en livsstil som jag var van vid. Jag har aktivt fått träna på att vara mer generös mot mig själv, speciellt med saker som tillför värde i mitt liv, men som jag tidigare ansett vara för dyrt. Jag vet inte om jag är ensam om den problematiken, men alla de tusen som jag amorterade varje månad, la jag istället på sparande. Det är först nyligen som jag lyckas njuta av det jag väljer att köpa till mig själv och inte ha en överhängande ångest över mig när pengarna försvinner. Se till att skaffa en hållbar och långsiktig balans när skulderna är borta.

Avslutningsvis är skulder fruktansvärt. Däremot är erfarenheten och lärdomarna man får med på köpet, viktiga att ta med sig i livet. Det gäller att se dessa och ta sig vidare, mot ett bättre finansiellt liv.

Grymt bra jobbat! Många forsätter att vara strutsar och lever i förnekelse. Har man modet och engagemanget att ta tag i sin ekonomi så tror jag att det kommer lösa sig🥰. Även om det kan ta väldigt lång tid innan man kommer i mål beroende på hur långt back i racet man börjar.

Tycker ditt inlägg är viktigt! Blir lätt att en felaktig bild av extremt överflöd när det är det som hörs mest här även om det inte är det som är mest representativt.

Blir lätt att man känner sig som en fattiglapp (inklusive mig själv).

Nej det har jag faktiskt inte gjort. Just skuldsanering har jag alltid tänkt att det inte gäller mig eftersom jag fortfarande har råd att betala mina månadskostnader. Jag ska ta och kika på det

Det totala lånebeloppet (augusti 2022) kom från UC:n jag fick häromdagen när jag bytte bank. Sen dess har jag betalat av iallafall 1 mindre lån och även betalat av både klarna och två krediter som jag antar räknas med i den totala lånesumman på UC:n?

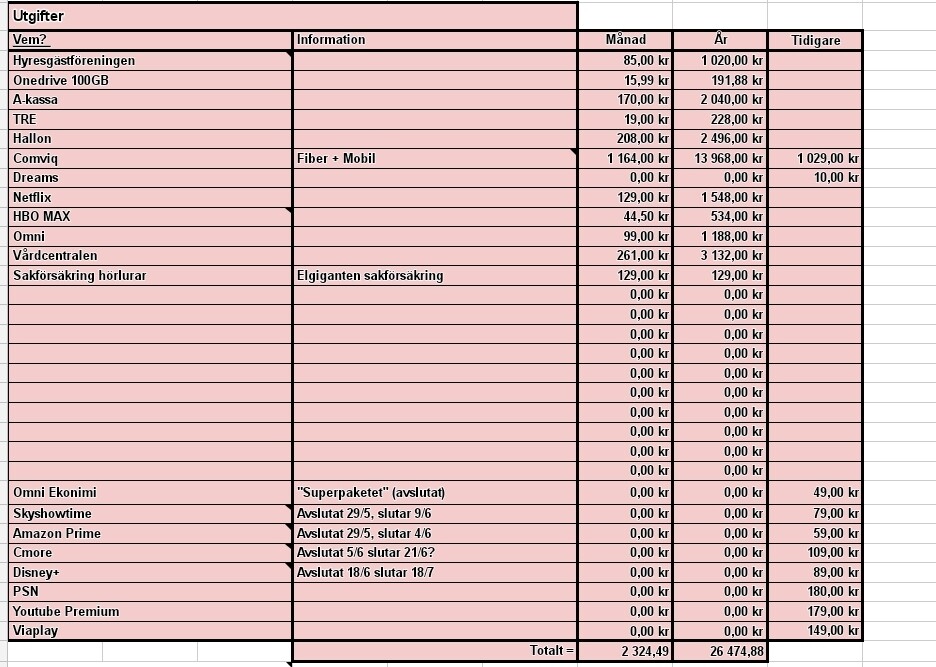

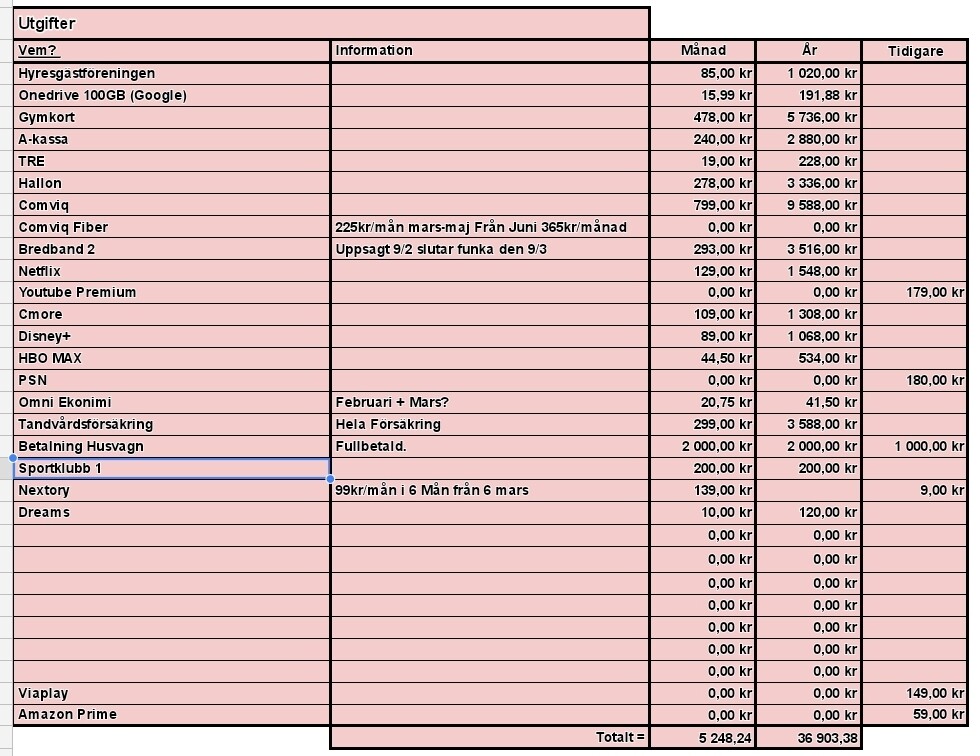

Jag började med mitt kalkylark (Google sheets/Google kalkylark) i februari 2023. Då hade jag redan börjat jobba med att sänka mina utgifter och redan lyckats att sänka dom något men jag hade inte riktigt koll på vilken skillnad det gjorde.

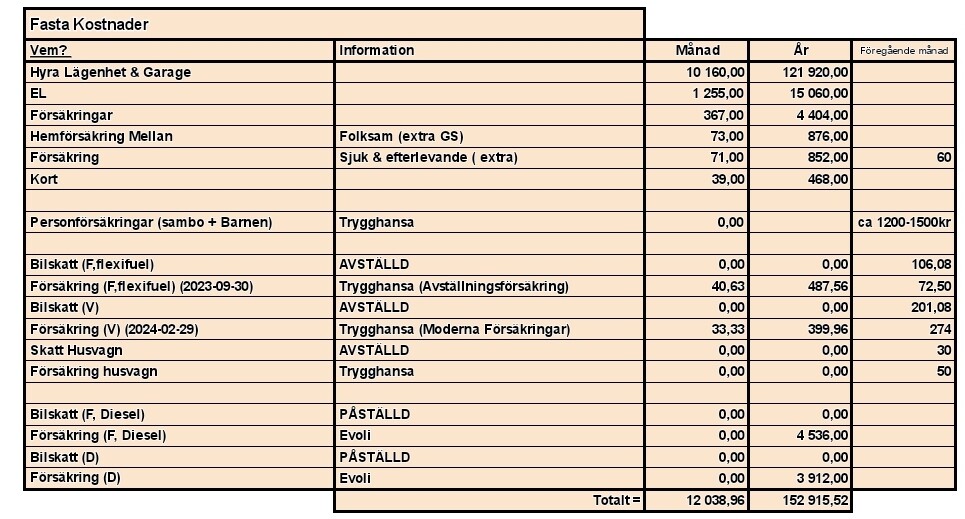

(eftersom jag byter lite företag under februari för bla internet och bilförsäkringar så är det dubbla poster för en del saker, var även mitt uppe i ett bilbyte så ett tag hade jag 4 olika bilar😅

Jag ska dessutom börja betala för barnens Personförsäkringar från februari/mars men har inte fått en exakt månadskostnad än, därav att det står 0kr på den posten)

På min banks app kan jag ju se vad jag betalar varje månad men för mig så tyckte jag att det var lite rörigt och jag saknade några delar som t ex sparkvot och vad jag betalar i genomsnitt per kategori/månad och år.

Google kalkylark har en budgetmall som man kan använda och den är säkert bra men det var lite samma där, den passade inte mig, så jag fick helt enkelt göra en egen.

Min Excel kunskap är vad jag fick lära mig i grundskolan på datakunskapen (30 minuter, 2 gånger i veckan under en eller 2 terminer) så där har jag också fått lära mig genom learning by doing principen och det har blivit mycket googlande

Det är fortfarande ett ongoing project men det börjar landa i en mall som jag använder varje månad

Bra jobbat, bara fortsätta så. Det är inget roligt liv man lever. Har själv legat strax under dina nivåer i skulder och ligger idag på 215 000 kr kvar.

Glöm inte heller att unna dig något under tidens gång, för att man inte ska bli nedbruten i det psykiska.

Ja det kan vara lite svårt att känna att jag “har råd” att lägga pengar på mig själv.

I Familjen lägger vi lite grann på att hitta på olika aktiviteter och lever kanske inte så snålt alla gånger som vi skulle ha kunnat men som du säger så får man inte glömma bort sig i sparandet

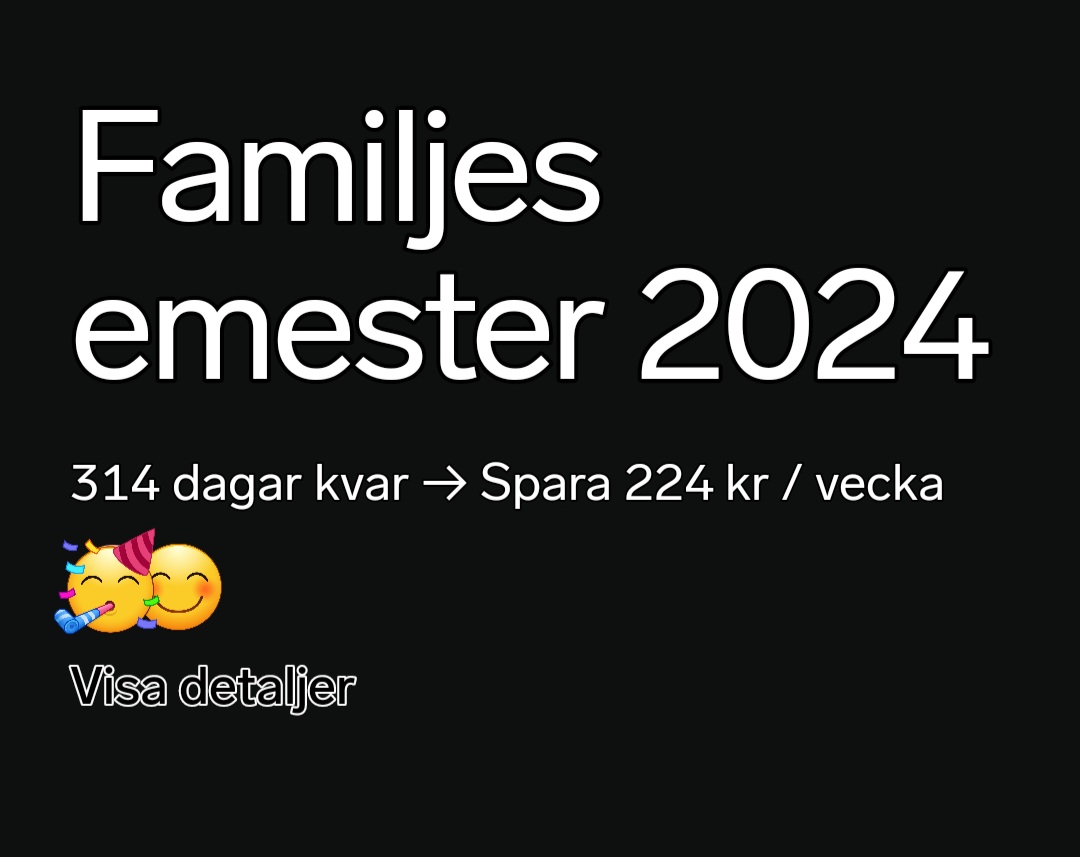

Nu är 2/3 delar av semestern avklarad för i år, lika så är 2/3 delar av årets semesterkassa använd. Jag brukar starta upp nästa års semesterspar när årets semester är slut.

Förra året så hade vi en kassa på 10’000kr och det gick men det kändes som att det var lite i minsta laget så till i år så har vi sparat undan 15’000kr.

En tanke jag har är att försöka öka semesterkassan med 5000kr/år, dels med tanke på att barnen blir större och dels för att ha lite mer valmöjligheter.

Vi sparar gemensamt på ett konto via appen dreams. Jag tycker att den funkar smidigt med bra “sparhacks” och den räknar ut hur mycket man behöver spara varje vecka för att komma i mål till det datumet som vi bestämt i förväg, för 2024 blev det 2 juni av någon anledning

Jag brukar ha en stående överföring på 300kr varje löning och sen dras det en varierande summa varje vecka.

Det brukar också kunna bli lite extra inbetalningar ifall att jag får en väldigt bra lön eller t ex när skatteåterbäringen kommer. Fick även en bonus i år som gjorde att jag kunde spara 200% (15’000kr) och blev klar 42 dagar innan måldatumet.

När målet var fyllt så flyttade jag pengarna till ett sparkonto med högre ränta. Det är nog det enda som jag inte gillar med dreams, deras sparränta är inte så hög.

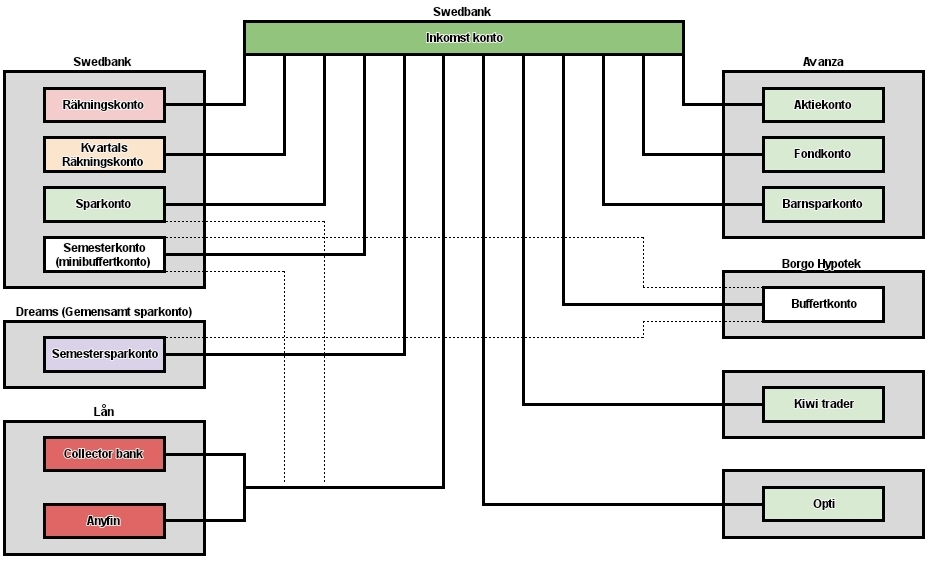

Jag såg i någon annan tråd, Hur organserar du privatekonomi rent praktiskt? att det pratades om hur man lagt upp sina olika konton. Väldigt länge så hade jag “bara” 4 olika konton: Lönekonto

Buffertkonto

Sparkonto

Pensionskonto

Buffertkontot ekade alltid tomt och på sparkontot hamnade det väl några kronor men dom gick alltid åt inom 1-2 månader. Det enda kontot som jag lyckades att spara lite på var Pensionskontot och det berodde nog mest på att jag inte visste hur jag sålde fondandelarna där

Idag har jag några fler konton och jag upplever att det är lättare att ha koll på vad pengarna ska användas till. Dom blir öronmärkta beroende på vilket konto dom hamnar på.

Inkomstkontot är väl nästan självförklarande, det är där alla inkomster kommer in. Räkningskontot för jag över pengar så att det täcker alla månadsräkningar (+lite extra ränta till lånen) KvartalsRäkningskontot är till för tex bilskatt eller försäkringar som betalas 1gång per år/1 gång i kvartalet delat med antal månader.

T ex:

Försäkring 1: betalas 1 gång per år= summan delat på 12 för jag över automatiskt varje månad

Bilskatt: eftersom jag kör en dieselbil så betalar jag skatten 3 gånger per år vilket blir då hela Bilskatten delat på 3 och den summan delas på 4 för att få fram vad jag ska föra över automatiskt varje månad. KvartalsRäkningskontot har dessutom lite ränta på ca 1,85%. Sparkonto(Swedbank) hänger kvar sen mitt förra upplägg och används inte till så mycket egentligen mer än att parkera “överblivna” pengar, övertidsspar m.m. innan dom slussas vidare. semesterkonto(minibuffertkonto) under semestern så parkerar jag semesterpengarna som jag har tagit ut från Dreams(och som har varit och väntat på Sparkonto(Borgo) efter att semester sparmålet gått i mål) kontot används annars till att parkera lite extra pengar ifall att jag vet att det kommer en dyrare månad framöver. Aktiekonto, Fondkonto är mitt primära sparande och på Fondkonto är där allt nysparande hamnar för tillfället. Barnsparkonto där sparar jag en del av barnbidraget för att kunna hjälpa barnen med i framtiden. Såhär tänker jag med det sparandet: Hur fördela mellan fyra barn? - Nr 7 av Arre och Barnsparande 2023 - Nr 32 av Arre

Kiwi trader ett konto som jag endast har för att man fick en del bonus när man öppnade det. Inget nysparande går hit och jag kommer nog att avveckla det kontot i framtiden.

Edit: jag kom på att jag har ju faktiskt ett konto till. Ett sparande på Opti som det går in en 500ring på varje månad

500kr till Fondkontot 500kr till Barnsparkontot 600kr går in på Opti 500kr går till MiniBufferten på swedbank 1408kr (löneförhöjningen 2023) hamnar också på minibuffertkontot

Efter det så kan det bli att jag sparar lite extra manuellt men det beror lite på hur mycket lön jag får den aktuella månaden.

Sparar jag för mycket för min nuvarande situation?

Japp, troligtvis! Men en tanke med MiniBufferten är att parkera pengar för att extra amortera en större summa på lånen. Jag vet däremot inte om det är bra att göra så eller om jag ska betala in en liten summa extra varje månad istället?

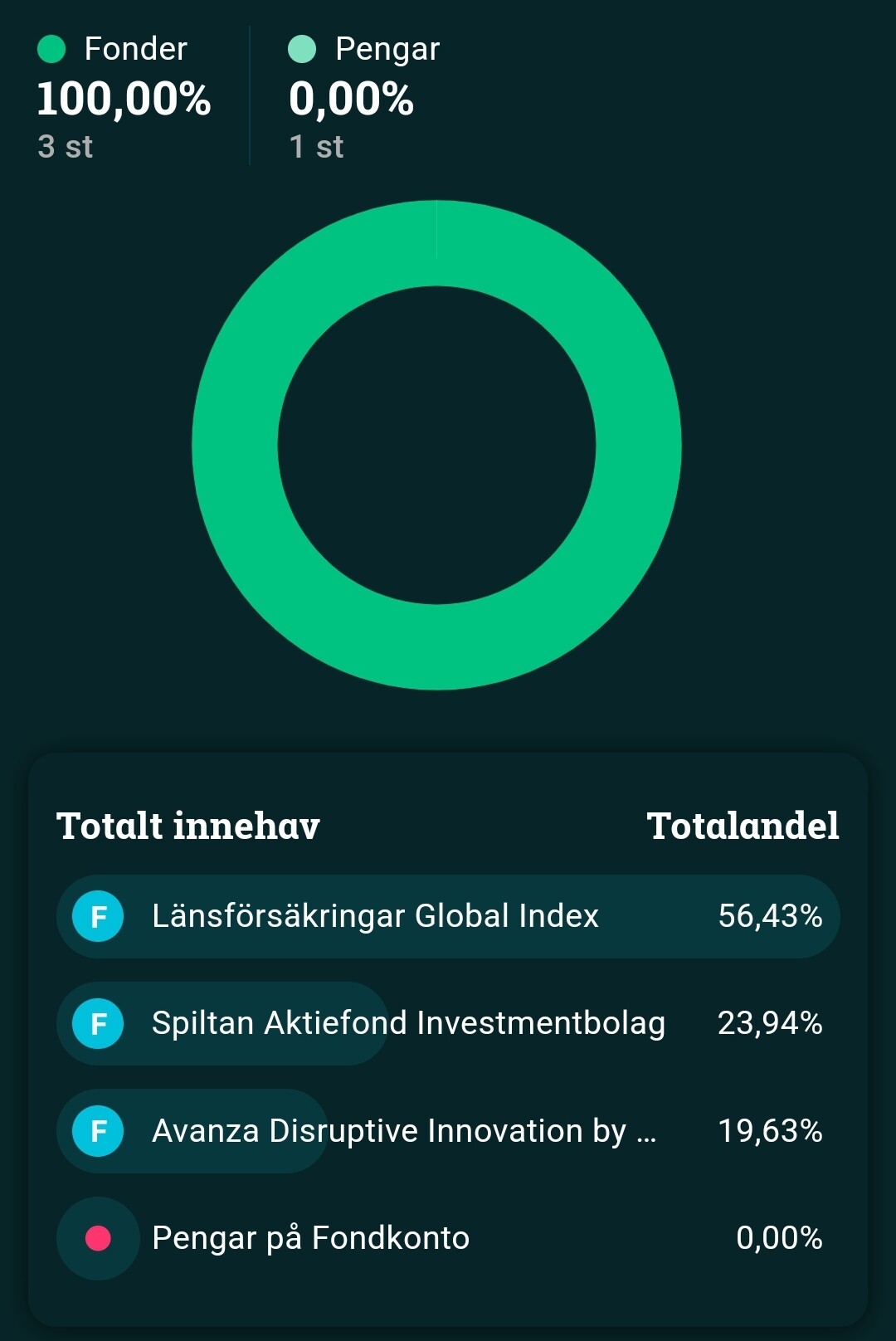

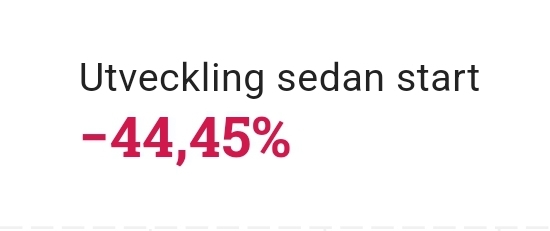

På mina Aktie och Fondkonton så kanske man skulle göra som @Anonym i tråden Idag har jag slutligen tagit steget och sälja av allt utom den globala indexfonden, jag är inte där än mentalt. I dagsläget så ser min fördelning ut såhär

Vissa ligger jag på plussidan på medans andra ligger jag betydligt sämre till med. Nu är det inte några jättesummor som är investerade i varje aktie men man kanske skulle ta hem vinst i dom som gått bra och köpa mer fonder?

Det blev en del frågeställningar i det här inlägget men det är det jag funderar på just nu gällande mina investeringar, en sak som jag har bestämt mig för är att nu när semestern snart är slut så blir det att amortera mera iallafall Lånen ska ner under hösten och vintern! Samtidigt ska ju nästa semesterkassa sparas ihop…

(det här är ingen investerings rekommendation, gör alltid din egen analys och tänk på att historiskt värde inte är någon garanti för framtiden)

Jag höll på och dividerade med olika alternativ men kom fram till att lägga ner allt direkt var det enda rätta. Några få mindre poster där ”ingenting förändrats” fick vara kvar men det är också det hela.

Normalt när man köpt en aktie har man haft någon sorts förväntning. Från nivå X borde det gå upp. Sedan har man haft rätt eller fel. Att då bara ta hem vinst/förlust är det enda rimliga.

Med ”ingenting förändrats” menar jag att allting verkar typ stabilt. Det har varken gått bra eller dåligt och någon tydlig idé har inte funnits heller. Det här är ganska vanligt i investmentbolag, åtminstone för min del.