Hmm, för att var lite tjatig… Högre risk och mindre pengar (likvider) än att råka ut för ekonomisk stress, bli sjuka->missade inkomster->inte kunna fortsätta investera och amortera, ta panikbeslut (sälja på botten, binda räntan på toppen), etc. Kanske hamna i problem som blir kroniska resten av livet?

Du får förklara och skriva långsammare så även jag förstår.

Vet inte om vi missförstår varandra. Är det så enkelt att du inte håller med om att det är ekonomiskt sämre att amortera sig lånefri än haft pengarna i billiga indexfonder ?

Om vi försöker tänka oss något annat än amortering för att illustrera vad du håller på med.

Om påståendet istället vore att det är statistiskt dåligt att ramla från taket och att man därför bör ha fallskydd för att förhindra fall från tak. Statistiken visar att fallet från taket kan leda till både skador och död om inte fallskydd används.

Då kommer du och säger ja, men tänk om man inte kan sätta på sig fallskyddet rätt så att man stryps av selen istället? Tänk om man snubblar på selen och faller på kniven man jobbar med?

Förstår du att dessa argument inte öht är relevanta för huvudfrågan, nämligen att det är statistiskt bättre att ha fallskydd än att inte ha det?

Om du förstår det, så bör du nu också förstå varför dina argument för amortering inte egentligen hör till diskussionen om rätt och fel RENT EKONOMISKT OCH STATISTISKT. Du har förlorat på att amortera kontra att investera. Punkt.

Så lek med tanken att formelsamlingen också omfattade de aspekter som lyfts men i vardagen inte är kvantifierbara. Då skulle diskussionen som är nära att spåra ur kanske se lite annorlunda ut.

Eftersom du tydligen aktivt försöker missförstå vad jag skriver och bara skickar in halmgubbar så avslutar jag härmed detta tjafs då det inte gör någon människa lycklig, det var inte ens viktigt.

Jaha, nu börjar jag på allvar undra om du ens vill förstå vad jag menar. Att jag ibland uttrycker mig lite luddigt är en sak men de flesta brukar i alla fall till slut förstå vad jag menar. Lite dyslexi light…

Kul och faktiskt ett klockrent exempel du tar med “risken” att gå upp på taket. När jag var yngre hade jag en 15 meter hög mast på tomten med en stor antenn på. Hade inga problem alls med att spänna på mig en säkerhetssele och greja med antennen vilket ofta krävde att man krokade om selen där uppe. När vi många år senare skulle flytta och ta ner antennen och masten hade jag precis som min far börjat få lite problem med balansen vilket gjorde att jag mer och mer undvek att inte heller gå upp på t.ex taket.

Min läkare sa åt mig att jag inte skulle gå upp på höga höjder oavsett skyddsutrustning eftersom “diagnosen” jag fått (akrofobi och balansproblem) även ledde till att jag kommer att ta dåliga och felaktiga som kan sluta riktigt illa.

Förstår du nu likheten med en person som känner stark ekonomisk press av att ha mer skulder än nödvändigt och risken att denna person tar felaktiga ekonomiska beslut när det stormar på börsen, ränte och bostadsmarknaderna? Ditt exempel illustrerar väl att den som riskerar att råka illa ut av höga höjder inte skall gå upp på höga höjder om det inte är absolut nödvändigt precis som den som riskerar att råka illa ut av att investera mer än nödvändigt kanske inte skall investera mer än nödvändigt och amortera lite mer. Speciellt om man ändå känner sig säker på att kunna uppnå sina ekonomiska mål i livet vad gäller intäkter, utgifter och sparande.

Som jag skrivit snart 100 ggr, jag vet att det statistiskt är bättre att investera mer och amortera mindre. Men statistiskt rätt hit och dit hjälper inte den som bara tittar på statistiken med ändå ramlar utanför den.

Om jag också skall ta ett exempel. Du närmar dig en vägkorsning med stopplikt. Det är statistiskt rätt att stopplikt innebär mindre risk att skadas eller dödas i trafiken men du observerar nu att du har en fullastad timmerbil med rykande bromsar som närmar sig fort bakom dig. Är det då bättre att stanna vid stoppskylten och stannar du ändå bara för att statistiken säger att det är rätt?

(btw, hur löste jag då problemet med att få ner antennen? Jo eftersom jag redan då var i det närmaste ekonomiskt fri och utan skulder lejde jag bort arbetet till en arborist…) :

Jag är klar: Hade ca 1 miljo och amorterade 10K/månad tills det var borta. Det är nog inte optimalt men ger en “Fxxk Off I can walk away” känsla som är skön, precis som att jag idag har nog pengar i räntefonder (förutom aktierna) för att gå i pension före 60 och ända ha pension till ett OK liv.

Fxxk Off faktorn / Friheten känns väldigt viktig för mig generellt. Viktigare än optimering så den typen av förståelse för sina värderingar är nog den viktigaste beslutsparametern

Hm det här var tydligen ett hett ämne, knappt så man vågar ge sig in i diskussionen. Själv hade jag tänkt amortera ner till 50% men kort efter att jag hade köpt huset så blev jag stressad över de stora månatliga kostnaderna. Jag hade då belåning på strax över 50%, fick möjlighet att amortera ned resterande belopp med en engångsinbetalning och valde att göra det. Det är inte ekonomiskt optimalt men samtidigt har jag ett sparande på börsen som är ca 4 gånger så stort som husets värde så jag känner inte att jag försakar börsen samtidigt som det att jag inte har lån gör att jag vågar ligga investerad i princip 100% aktier. Plus att det är jäkligt skönt att slippa banken.

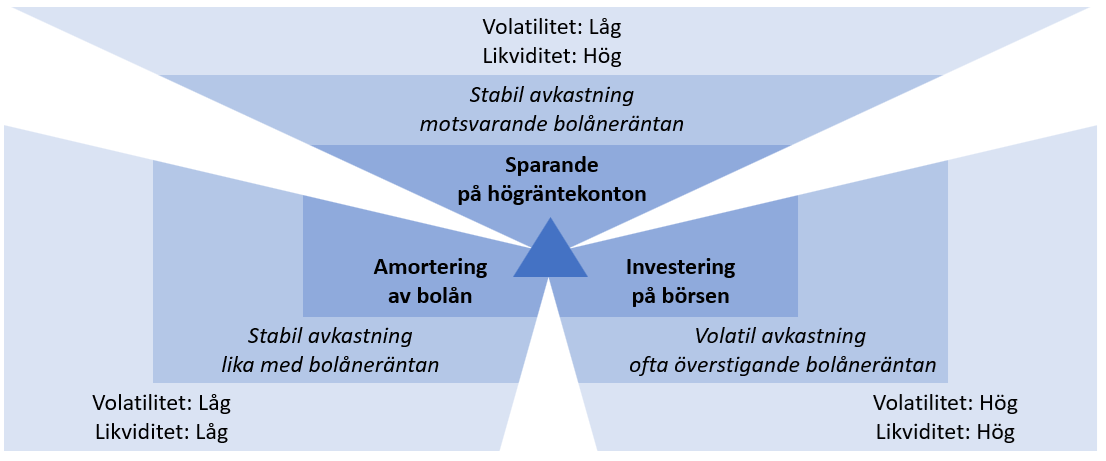

Efter otaliga foruminlägg i denna tråd och andra står det klart att prioriteringen mellan frivillig extra amortering eller investering på börsen sitter djupt. Lite grovt verkar mycket bottna i hur man värderar trygghet (=låg volatilitet) respektive frihet (=hög likviditet).

Det många däremot fortfarande verkar missa är dock det tredje alternativet, att prioritera högräntekonton med insättningsgaranti och stabil avkastning motsvarande bolåneräntan. Detta för att få både låg volatilitet och hög likviditet.

Lite udda fråga, ni som amorterat ner till 50% va banken ok med att ni slutade amorterade sen?

Jag får för mig att “banken gärna ser att man amorterar lite” oavsett belåningsgrad.

Jan gjorde en liten räknare i tråden där för att räkna ut hur mycket det kostade att få den högre likviditeten om man körde säker förvaring av pengarna.

Tricket är att betala av bostaden och ha mer pengar utöver det, såklart…

@Jimmmy Påståendet att det är bättre att investera än att amortera är baserad på historisk avkastning och ränteläge. Jag håller med att det är sannolikt att det fortsätter vara så, inte minst för att tex usa inte har råd att höja räntan.

Skulle börsen dippa och ta 15 år på sig tillbaka medan räntan är 10+% är det inte lika kul att ha lånet kvar.

Na, de gick med på det när jag hade 50%. Hade en udda period under 2024 räntekonto med 3% inlåning och bolån med 2.66. Såg ingen anledning att betala på det under den tiden. Ett tag senare var inte mitt räntearbitrage längre lönsamt, så då sket jag i det hela.

Frågar du mig så är tricket tvärtom att ha maximalt bostadslån och ha mer pengar utöver det, såklart! Var man placerar pengarna beror på hur man värdesätter volatilitet.

I mitt fall prioriterar jag att ha de lånade pengarna på högräntekonton med minst lika hög sparränta som min låneränta, för att få låg volatilitet och hög likviditet.

Okej, ytterligare del av tricket är att köpa lägenhet för en andel av pengarna man har då

Det är ju där skon klämmer. För de flesta är ju bostad en multipel av bruttoårslöner, så det är inte nödvändigtvis realistiskt att köra på min strategi. Jag skulle dock vara obekväm med stora bolån. Folk har ju för de måste. Om en bostad kostade hälften av vad folk generellt hade i besparingar, skulle nog en majoritet av köpare inte låna alls.