Om du kollade ett par andra inlägg så är det främst utvecklingen som vi kommer se de närmaste 15 månaderna jag menar, och inte att 0,25% styrränta är något…

Den vanligaste yrket i Stockholm är någon form av system-/mjukvaruutvecklare

(IT-jobb allra vanligast i Stockholm). Denna yrkesgrupp hade i snitt en löneökning på 6% förra året (Stora skillnader mellan ingenjörers löneökningar 2021 - Ingenjören). Det här är även en yrkesgrupp som i stor utsträckning saknar kollektivavtal (Avtalslös IT-bransch – Arbetet).

Är det någon här som vågar spå vad löneökningen var 2022? Vad den blir 2023?

Min uppfattning är att löneinflationen redan är här för en väldigt stor grupp människor.

Är det verkligen någon som tycker att alla inom IT solidariskt ska sluta kräva högre löner? Frysta löner vid byte av arbetsgivare? Och hur ska det gå till när något kollektivavtal inte finns?

Jag blir något förvånad när jag7 läser tråden.

Vi har haft de lägsta räntorna inte bara i mannaminne, utan någonsin. Vi har haft en extremt låg inflation under väldigt många år.

Många av de som köpt bostad har varit unga och naiva. De har i vuxen ålder inte upplevt någon inflation. De har också trott att räntor på 1,5 procent är normalt, i stället för räntor på mellan 3 och 5 procent

Vad jag funderar över, har dessa köpare inte haft någon i sin umgängeskrets som kunnat berätta om verkligheten? Föräldrar, kompisar, arbetskamrater eller andra. Har bankerna ingenting sagt?

Man blir nästan beklämd över att kommunikationen mellan generationerna är så dålig.

En ringa tröst är väl att den stora överbelåningen gör att Riksbankens räntevapen kommer att bita anabbt. Jag kan inte tänka mig att räntan skulle springa speciellt mycket över 5 procent.

27 gillningar

Här sätter du fingret exakt det som är problemet

Jag tror du missuppfattar mitt inlägg.

Mitt lån är på 1,2 miljoner. Är det överbelånat? Det jag är rädd för är att om styrräntan förväntas öka från 0,25 till 3,5%, på under 15 månader, är att det är en enorm ökning.

Vad är det som säger att det stannar där? Det är liksom min frågeställning.

Vad händer om den går till 15%? 20%? Det är det som är meningen med denna tråden. Vid 10% är jag med mina 1,2 miljoner också tämligen ute på djupt vatten.

Det är så enkelt för andra generationer som redan har gjort bostadskarriär, och satt oss unga i denna situationen att slå sig själv för bröstet och säga vi är oansvariga.

Det har systematiskt skapats utanförskapsområden som gjort att många har tvingats belåna sig högt, för att kunna ge sin familj en dräglig tillvaro, men det är givetvis vårat fel också?

I min stad är det 10+ år för att få en hyresrätt. Vad var mitt alternativ? Att bo hos mamma och pappa till jag är 40 år gammal?

Jag själv kommer drabbas absolut hårdast av detta, då jag köpte på toppen. Jag accepterar det, dock vill jag ha mer klarhet i vad som förväntar i framtiden med räntan, och inte någon uppläxning hur överbelånad jag är, så jag har sparat stenhårt och gick in med över 1 miljon i insats.

26 gillningar

Som 90-talist kan jag berätta att 500% ränta och 20%-iga boräntor tas upp rätt friskt i bred media och i svenska fikarum. Nästan som när

Krösa-Maja berättar skräckhistorier för Emil!

Men det görs ju alltid med brasklappen att vi hade en inflation då som vi aldrig skulle uppleva igen ![]() , samt att vi hade en fast växelkurs.

, samt att vi hade en fast växelkurs.

Till och med när man intellektuellt försökt prognostisera och föreställa sig högre styrräntor än, säg 2%, berättar såväl nationalekonomer som sparekonomer och alla däremellan att det klarar minsann inte ekonomin av idag, och att vi har för stora underliggande deflationstryck för det. Åldrande befolkningar, globalisering etc…

Personligen har jag mentalt föreställt mig 4%-iga boräntor på sikt (med toppar och dalar) och det är även vad Ingves basunerat ut så sent som i år. En normal styrränta på 2-3%.

Men att det skulle gå såhär snabbt är väl vad väldigt få tagit mental höjd för. Till och med här på RT! Nu återstår det att se om marknaden får rätt om 3,25 procentenheters högre styrränta på ~15 månader…

7 gillningar

Om du tror på framtida räntor på 10-20% så är det ett klipp att binda på 10 år idag.

Då slipper du oroa dig 10 år framåt.

2 gillningar

Jag som är ung och bott på egen hand sedan 2009 har ju såklart vant mig vid hur stor del av lönen som ungefär läggs på bostad sedan dess. Oavsett hyresrätt, bostadsrätt eller hus.

Frågan är väl vad vi unga skulle gjort istället, strejkat, vägrat ge världen några barnbarn och inte accepterat den äldre generationens hutlösa priser de vill ha för sina små lägenheter i utkanten av centrum som de köpt för ingenting och nu sålt för 200ggr pengarna? (mitt fall)

Är det inte också de gamla som köper övernattningslägenheter, lägenheter till barn och står på lån åt deras barn i storstäder? “En bostad är alltid bra investering” är det väl knappast nittiotalister som myntat mm.

20 gillningar

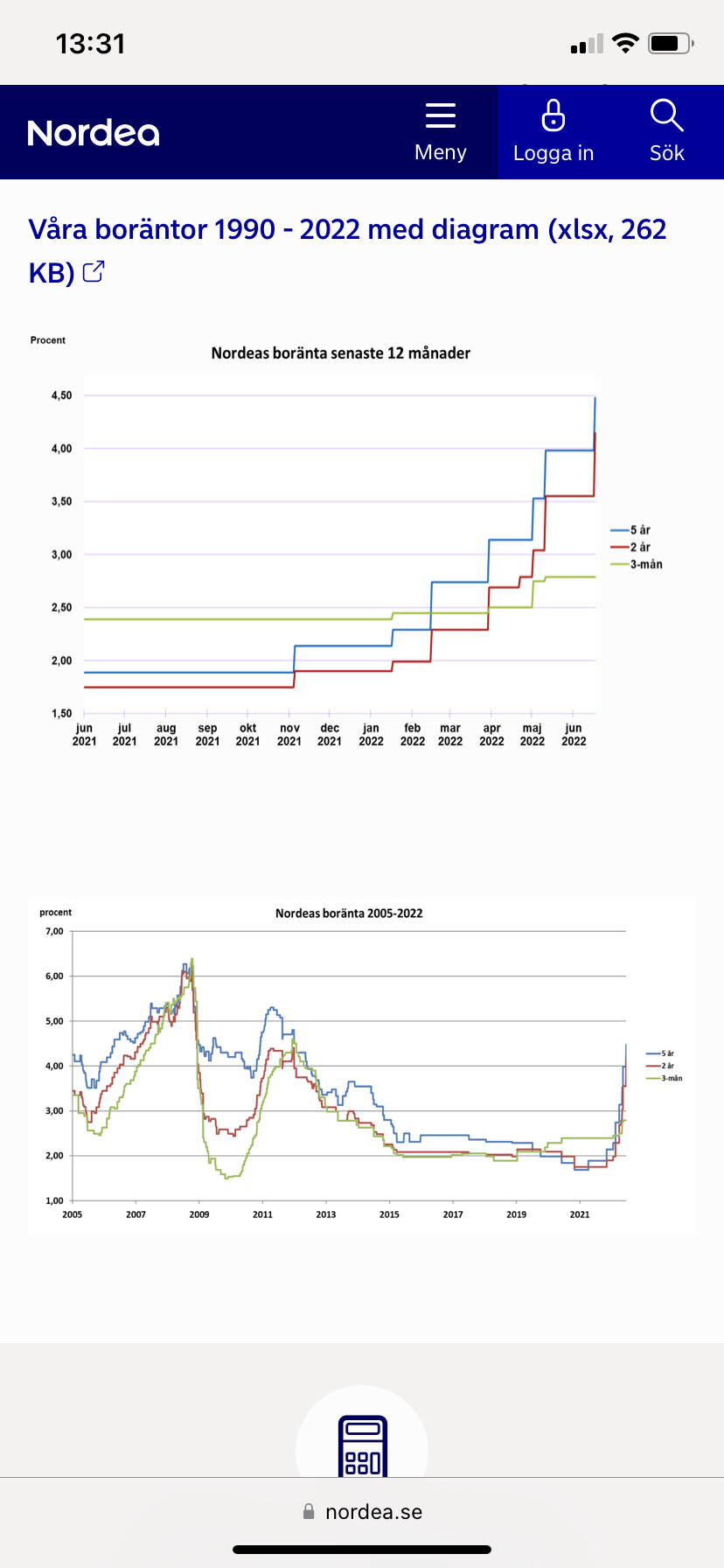

Hittade en liten intressant källa på Nordea där man kan se historiska räntor. Det har onekligen gått fort nu! Bildkälla

4 gillningar

Nu glömmer du det lyxiga ränteavdraget som man ännu inte tagit chansen att fasa ut.

Till de som nojjar i tråden: Jag övertog ett lån på 1,3M 2007 i samband med skilsmässa. 1,3 är väl inget, säger ni kanske. Räntan var då ungefär 5% och jag tjänade runt 25k före skatt. Där snackar vi ca 25-30% av lönen på räntor.

Jag bet ihop och amorterade både skatteåterbäring och allt jag kunde avvara. Så nej, jag köper inte skräckscenariot som ibland nämns i tråden.

Det var f ö en jäkla bra start på sparandet att fortsätta sätta av pengarna av bara farten senare…

5 gillningar

Så sent som i Februari 2022 erbjöd väl bankerna under 2% i 10-årig ränta. En kan ju tycka att även de borde ha kommunicerat med den äldre generationen och insett hur orimligt det skulle vara att denna ränta kan hålla i sig.

Men många har väl en tro på marknaden och tryggheten att sitta i samma båt som “alla” andra. Likt den äldre generationen som i större utsträckning har körkort och nu grinade över 500kr extra bränslekostnad/mån och får stöd av staten.

Jag kan inte säga att jag sett jättemycket rekommendationer på exempelvis Rika Tillsammans forum att vi alla borde bundit räntan på 10 år för ett halvår sedan. Trots att det nu verkar som att det borde varit helt givet, givet de extremlåga räntorna vi haft. Borde inte detta varit självklart för de med erfarenhet av normaltillståndet? “wow nu har jag haft ränta under 2% i 10år! Och banken garanterar mig det i 10 år till! Vilka jävla stollar. 20 år på raken av extremlåga räntor och onormalt tillstånd! Ge mig!”

edit: obs skrivet delvis i affekt. Tycker vi alla har ansvar att ta hand om varandra. Om det vi nu är påväg in i är verkligheten tycker jag det finns fler än oss unga som är ansvariga.

20 gillningar

Det man får hoppas på som utomstående är väl att den löneökningen kommer trubbas av “naturligt” allt eftersom techsektorn säckar ihop, alternativt att IT-folket faktiskt bidrar med så pass mycket värde till företagen att de förtjänar en löneökning som överstiger inflationsmålet. Att produktiva företag betalar högre löner för produktiva arbetare är ju inte i sig något problem. Det blir bara ett problem om vi arbiträrt skulle börja höja den aggregerade lönenivån utan någon underliggande ökning i produktivitet. Då kommer företagen behöva höja sina priser för att gå runt, vilket motiverar arbetarna att kräva högre löner, vilket motiverar företagen att höja sina priser, vilket motiverar arbetarna att kräva högre löner … osv.

1 gillning

Du har rätt i att den långa lågränteperioden har smittat av sig på många fler än de yngre generationerna.

På detta forum är det många som förordar belåning/hävstång i det privata sparandet.

Sedan finns det ett fåtal (mig själv inkluderad) som är så gammaldags att vi amorterar av våra skulder för att vara skuldfria när det är dags att lämna arbetslivet.

Efter 2008 fram till nu har team amortering varit förlorare.

Framtiden är svår att förutse…

6 gillningar

Varför i all världen skulle Riksbanken höja styrräntan till 20 procent, och sabba Sveriges ekonomi för gott? Så mycket behöver du inte oroa dig!

Är du väldigt orolig, så bind räntan på lång tid framåt.

5 gillningar

Hela grejen tänker jag är osäkerheten, som utdraget ur KI rapporten poängterar. Den som säger sig ha en prognos med någon säkerhet för 2023 och framåt lurar nog sig själv. Kan mycket väl bli en ny “riksbanksigelkott” om bara någon av faktorerna i utdraget ovan överraskar “positivt” för utbudssidan. Men, såklart behöver man ha marginaler för “negativa” utfall också.

1 gillning

Ta med dig detta in i ålderdomen och agera som Peter i sagan om vargen.

Jag tycker yngre personer har svårt för att ta till sig råd och visdomsord från den äldre generationen, men så har det kanske alltid varit.

Det som gällde förr gäller inte längre, det är nya tider nu.

2 gillningar

Alla som sagt att räntan kommer gå upp till slut blir idiotförklarade av tio personer direkt. Händer även på RT.

6 gillningar

Jag missade att ta med det då jag personligen brukar räkna bort det då man måste ligga ute med pengarna. Däremot kan man som @Pellepennan skriver skattejämka, vilket jag inte alls tänkte på ![]()

Jag hade faktsikt helt glömt bort att man kunde skattejämka det så tack för rättningen!

Låt oss då ta bort avdraget så håller ursprungsmatematiken utan jobbiga uträkningar.

2 gillningar

Ett ypperligt tillfälle att faktiskt ta bort ränteavdraget nu, så slipper kanske Riksbanken höja räntan så mycket för att stävja inflationen.

3 gillningar