I min värld är bufferten det kortsiktiga man lever på. “Den stora hinken” av pengar kan man styra på lång sikt. I ett visst stadie i livet kanske den hinken får just 80/20 eller liknande. I fyra-hinkar-modellen skulle det vara att man flyttar en del till mellanriskhinken, men det är just det jag tycker är stökigt. I den enklare modellen så är det potential-hinken som man styr mot hur stor potential man egentligen behöver. Så set jag det i alla fall i mitt eget sparande.

Mitt behov av likvider är mer statiskt. Storleken på buffertarna beror inte på om jag gått i pension eller hur stort sparande jag har. Det är bara för likviditet. Tycker jag då. I fyra-hinkar så knyts likviditet och risktagande ihop.

Detta tycker jag låter som reservbufferten! Den är väl till just för lite större utgifter. Men jag är nyfiken på ditt perspektiv! Har du själv flera olika buffertar? Kan du ge exempel på vad man kan betala med reservbufferten och vad som ska komma från mittemellanbufferten?

Jag tycker vi varit inne på detta tidigare. Hink-metoden ser jag som ett sätt att schablonmässigt få fram storleken, mest, men att det annars är typ samma sak.

Man kan tänka så här angående storleken med:

Jag har bara likviditetsbuffert för nuvarande månad, sedan har jag endast en portfölj som mixar aktiefonder/räntefonder/guldfond, det är allt. Det blir tillräckligt mycket i räntefonder/guldfonder i portföljen för att klara flera års utgifter om man sätter procenten “rätt”.

Mitt upplägg är inspirerat (från poddavsnittet) av Ricard Nylund, men jag ville ha en egen uppdelning. Namnen på dem spelar ju egentligen ingen roll, men jag tyckte ”likviden” borde vara namnet på den del i bufferten som är snabbast åtkomlig.

Likviden - Pengar jag har direkt tillgång (swish-nivå), för oförutsedda händelser. Kreditkort tycker jag inte räcker eftersom det inte räddar alla oförutsedda situationer. Sparkonto hos LF.

Buffert - Ett mellansteg med lite bättre ränta för oförutsedda utgifter som inte är akuta samma sekund (tex reparationer eller om tvättmaskin går sönder). Här kan jag acceptera lite sämre tillgänglighet mot något bättre ränta. Ligger på nischbank.

Reservbuffert - För större händelser. Ligger i räntefonder på ISK.

Så för mig är en viktig aspekt hur snabbt jag har tillgång till del av bufferten

Aha! Jag tolkar reservbufferten som att den ska täcka sånt som går sönder. Det du kallar “buffert”.

Jag har ingen buffert alls för ifall jag typ blir arbetslös. Det har man ju a-kassa till samt möjlighet att ta ut från potential-sparandet. Den typen av händelse där man ändå behöver strukturera om ekonomin.

Om vi fortsätter med tänket att Ricards modell är en likviditetsplanering för att klara vardagen de närmaste åren, så tänker jag så här:

Likviditetsbuffert, man ska klara vardagen och ha tillgång till pengar utan att behöva “mecka” och flytta pengar etc. 1-3 (genomsnittliga) månadsutgifter verkar vara rimligt, Dessutom så kan en del av detta vara exempelvis en checkkredit eller kontokortskredit.

”Man ska inte på kvällen den 24:e behöva vänta i baren för att det ska bli den 25:e för att kunna betala och gå hem…” En och annan trasig tvättmaskin hanteras också.

Denna buffert är smörjmedlet i vardagen så att det löper på.

Reservbuffert. Här ligger det planerade/kända utgifterna de kommande 3 åren som inte täcks av löpande inkomster, exempelvis köp av bostad, dyrare resor, större planerade underhållskostnader på boendet, bilbyten etc.

Är det också så att man lever helt eller delvis på sitt kapital med kostnader som inte täcks av de löpande inkomsterna så ligger det 3 års behov av tillskott av pengar till vardagen här. Går man “back” i vardagen med 5000 kr/månad som ska täckas av ens tillgångar så ligger det 180 000 kr plus planerade saker exempelvis bilbyten, större planerade reparationer. resor och vad mer man har planerat, eller önskar ska ske.

Lite vad många som pensionssparar kallar “guldkant” på vardagen, dvs man lever delvis på kapitalet.

Exempel på planerad utgift är att jag själv beställde målning av huset i höstas som planeras att utföras under innevarande år, så satte jag av dessa pengar i reserven när beslutet togs.

Är det så att man lever helt eller delvis på kapitalet så är storleken på denna buffert inte ett minimumvärde, dvs behöver man de 180 000 kr som vi räknade ut ovan så är det i snitt över tid, dvs blir det ett dåligt börsår så kan man välja att låta de 180 000 kr bli 120 000 kr., eller tom 60 000 kr. När det blir lite muntrare stämning så får man hämta tillbaka kapital från Potentialen nedan.

Potential, i praktiken resten av kapitalet, som man tror sig veta att man inte har behov av de närmaste 3-5 åren.

Poängen med likviditetsplaneringen är att man ska kunna leva det planerade livet kommande år utan krångel.

Jag är lite nyfiken på vilka dessa situationer är där kreditkort inte fungerar, och då menar jag inte när en i ett sällskap tar notan och övriga swishar denne, eller när tonåringen behöver taxipengar.

Jag tror kanske att vi utgår ifrån lite olika livssituationer. Som familjefar med tre tonårsbarn, husdjur, segelbåt, husvagn och hus finns det ganska många saker som kan hända, både samtidigt och oväntat. För mig handlar det om att ha marginaler och kunna agera direkt om någonting oväntat händer.

Jag håller med om att kreditkort funkar i många lägen, men det inte täcker allt. Särskilt inte när det handlar om tid, tillgänglighet och robusthet.

Några exempel:

Privata affärer via Blocket där Swish/överföring krävs direkt

Snabba överföringar till konto. Kreditkortsöverföringar tar oftast 1-2 bankdagar

Akuta situationer utomlands där större belopp kan komma att behövas direkt

Om kreditutrymmet är begränsat eller om något tekniskt strular just då

När man har familj blir den här marginalen viktigare. Inte för att det händer ofta, utan för att det faktiskt kan hända.

Jag har ett konkret och egenupplevt exempel. Vi bokade en resa för familjen med (tydligen) kort framförhållning och hela beloppet skulle betalas inom 24 timmar - räknat från lördag förmiddag.

Eftersom kreditkortet inte räckte till blev det till att vända ut och in på våra buffertkonton.

Jag tycker bara det låter som att du vill ha en lite större reservbuffert Tvättmaskiner som går sönder och båtar som behöver fixas är sånt som den är till för, väl? Vad ska man annars ha reservbufferten till?

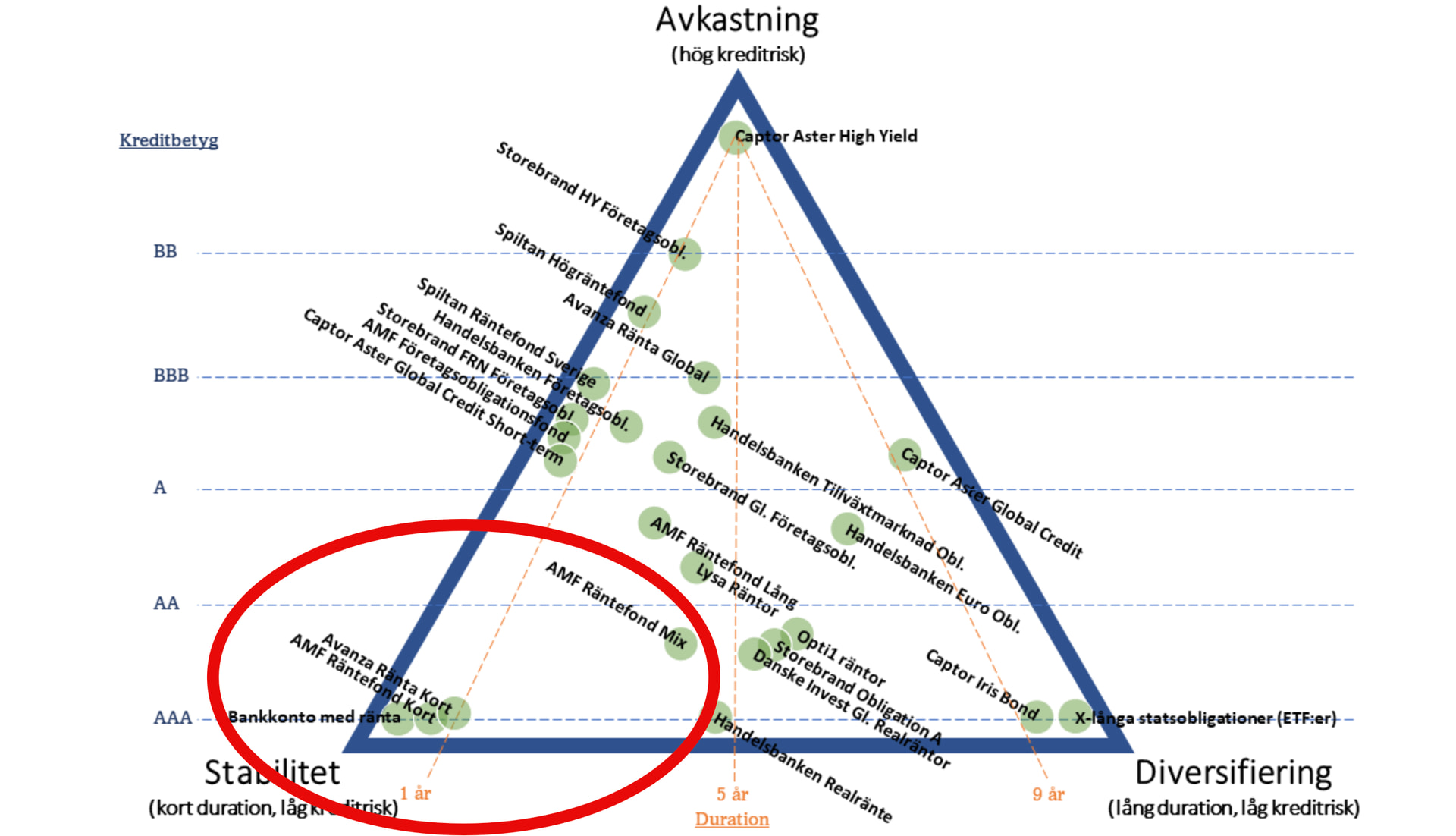

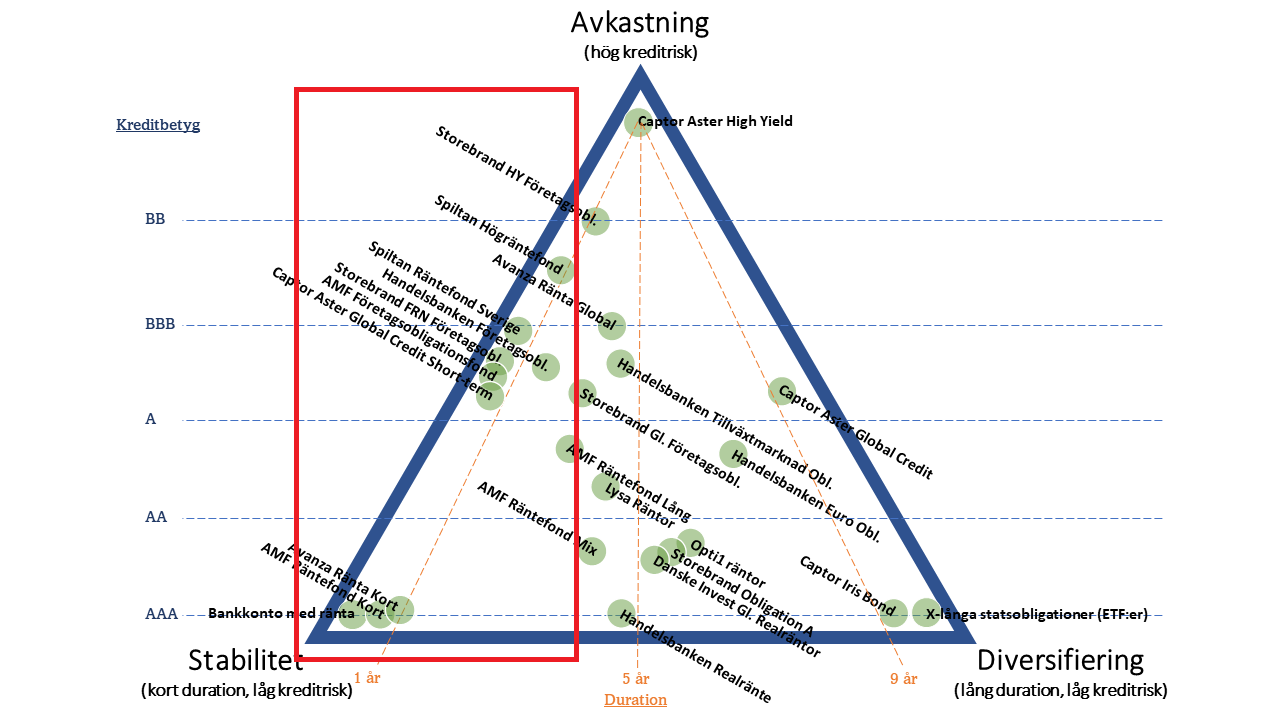

Lite otydligt är det nog ändå. I toppinlägget står det KIID 2-3 vilket då tex även inkluderar Captor Aster High Yield med 1-7 års duration och ganska taskig kreditkvalitet.

Inringat är mer korträntefonder med hög kreditkvalitet typ AMF Kort ev Mix.

Med 0-3 års sparhorisont (snitt 1,5 år) så skulle jag nog mer säga KIID 1-2 dvs mer typ AMF Kort än att inkludera långa HY.

Kan hålla med om att AMF Kort i det närmaste är som sparkonto. Fördelen med fond för de med mycket kapital i den bufferten är att inte behöva dela upp kapital på olika banker mht insättningsgarantin

Sen kan jag tycka att AMF Lång egentligen är en perfect fit för den bufferten - billig, duration runt 3 år och i det närmaste är ”hela höstacken” för svenska räntemarknaden med KIID 2

Tycker man det är något lång duration för 0-3 år så kan man ta 50/50 AMF Kort/Lång

Alla fonder inom detta område har risknivå 1-2 på KIID-skalan. Jag instämmer med @JFB om att KIID 3 är olämpligt - det innefattar fonder såsom Captor Aster High Yield och Captor Iris, som har alltför hög risk för ändamålet.

Syftet för en reservbuffert i räntetriangel-termer får väl ändå sägas vara “stabilitet + avkastning”, vilket motsvarar området ovan. Jag exponerar mig hellre för lite kreditrisk än ränterisk här, dels eftersom förväntad avkastning på företagsobligationer är högre än durationspremien vid <5 år, och dels eftersom jag är mer rädd för ihållande inflation än en djup recession i dagens läge.

Nu har jag ingen egen reservbuffert eftersom min allväder fyller den funktionen, men om jag hade valt ut räntefonder till en sådan hade jag nog landat i typ 40% AMF Kort/Avanza Ränta Kort, 40% Captor Aster Short-Term/Storebrand FRN, 20% Spiltan Högräntefond/Storebrand HY.

Då hade jag valt en FRN-fond. Storebrand/SEB/Cliens FRN är alla attraktiva i mina ögon med billiga förvaltningsavgifter och lång historik. AMF Lång hade hamnat längre ned på listan för mig då jag tycker att durationen är lite för lång för ändamålet.