Mest ett inlägg i tråden rent allmänt…

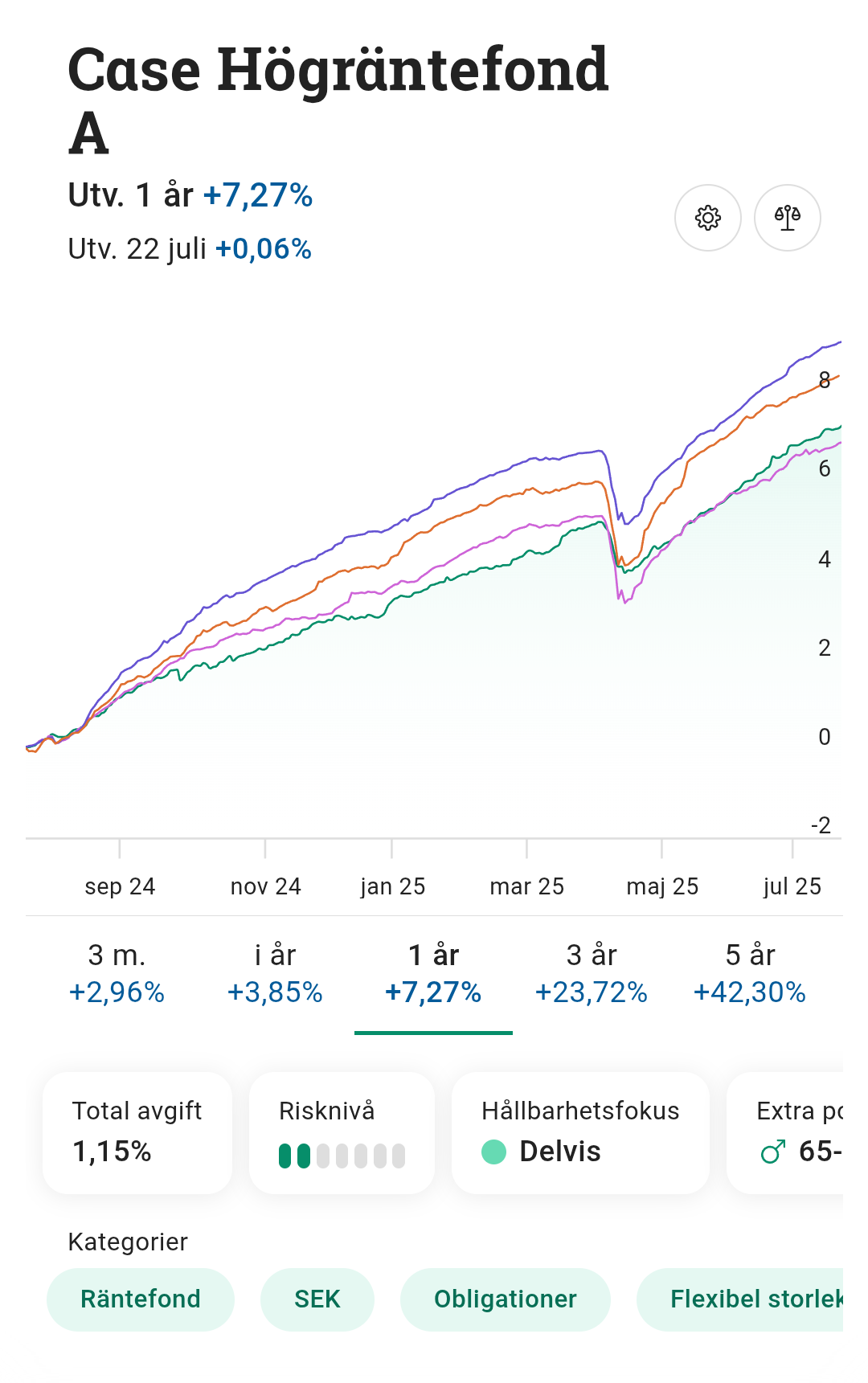

En viss period, så sent som förra året, kunde man få över 4% i sparränta hos diverse nischbanker, nu är det nere på runt 3%. 3-4% sparränta kan nog anses som bra men problemet kommer när den går ner ytterligare till 2% eller strax under som var fallet en del år mellan 2016-2021, då är det inte lika spännande längre. Har inte pallat kolla upp vad räntefonderna avkastade generellt (t.ex. någon av AMF´s) mellan 2016-2021 men det kunde vara intressant att fånga upp?

Personligen är jag inne på fördelning mellan indexfonder/sparkonto och har hittills valt att skippa räntefonder helt. Möjligt det får bli så även när jag hoppat av ekorrhjulet, med förändringen att föra över mer kapital till sparkonto för att minska på risken. Alternativet kan vara en 70/30 eller 60/40-portfölj med indexfond/räntefond och lite mindre då på ett sparkonto. Jag vet inte, livet händer och framtiden får utvisa

Jag tackar både RobertK och KombatSanta för bra svar. Själv är jag inne på Santa’s spår att jag kör vidare på sparkonton (blandat mellan låst ränta och rörlig) tills att sparräntorna blir låga och då eventuellt flytta över till räntor. Det känns som det är lättare att ”timea” ett sådant skifte än det är att förändra aktiedelen i sparandet.

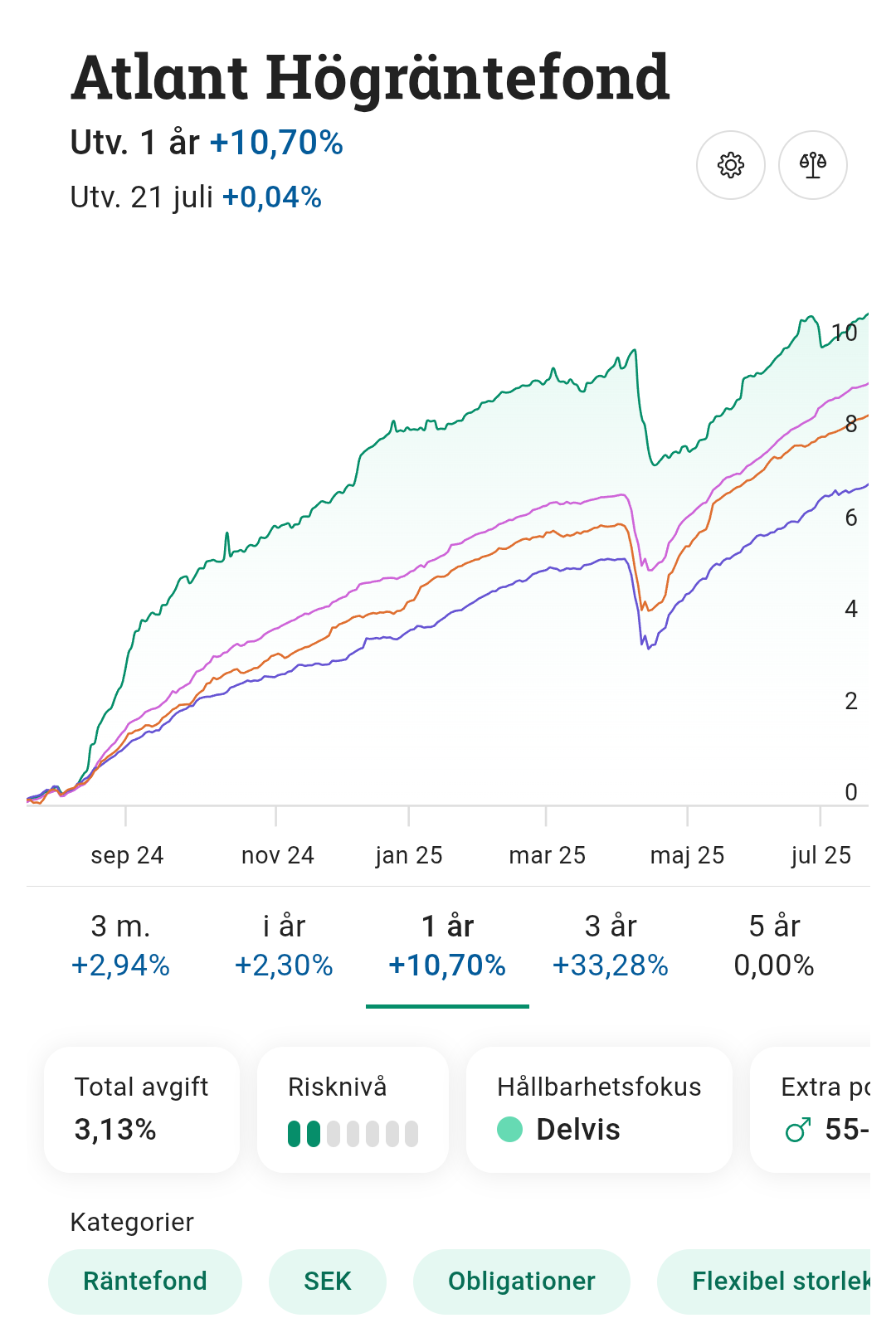

Fast high yield-obligationsfonder innebär klart högre risk än räntefonder ifall man nu tänkt att dra ner på just risktagandet och vill ha en tryggare del i portföljen. En möjlighet kan ju vara att köra en mindre del (10-20%) av räntedelen i just high yield-obligationsfonder?

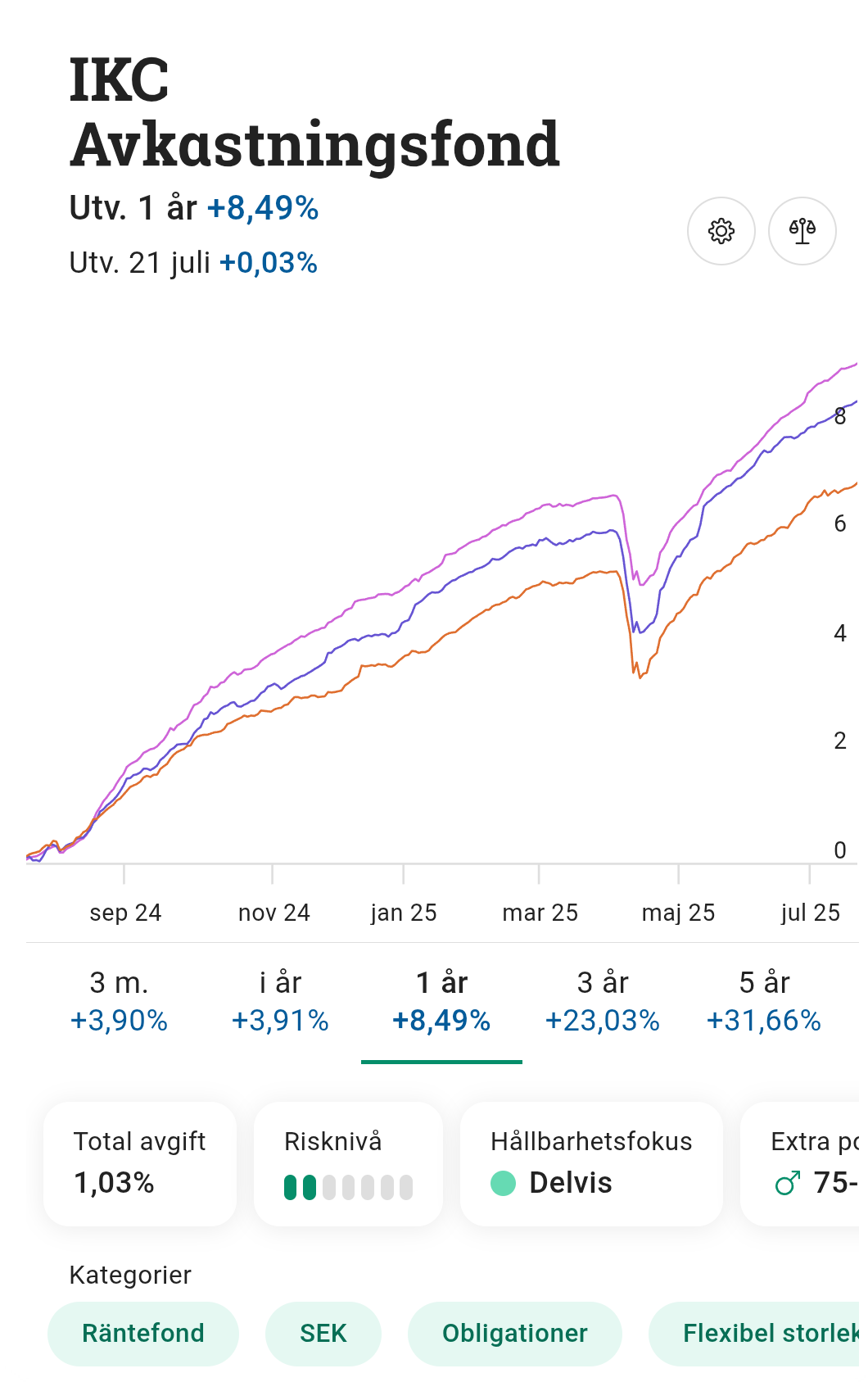

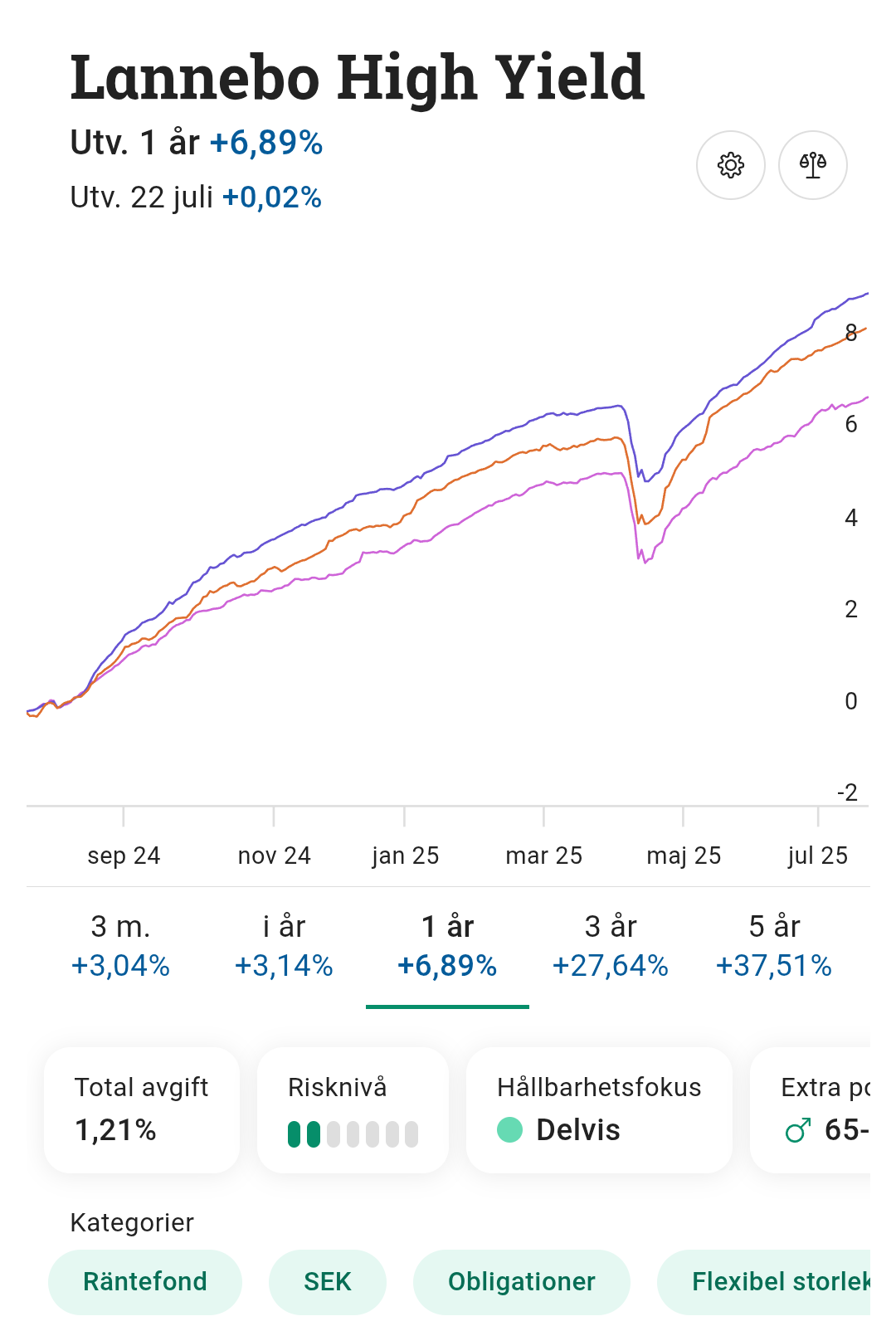

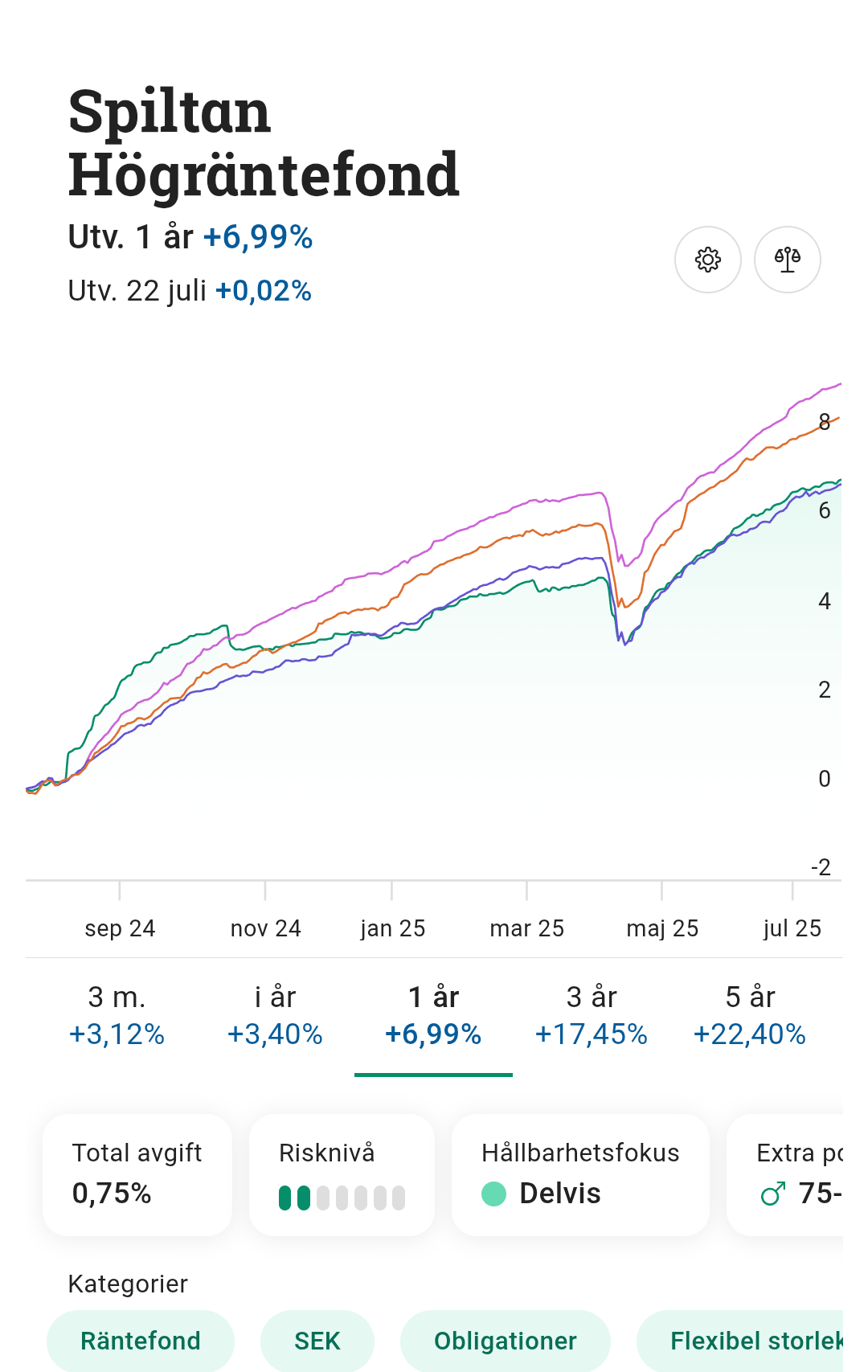

Ja, helt rätt att det är högre risk, men med 2 av 7 på PRIIP är det ändå klassat som lågt. Jag kör bara high yield, men det är för att jag ser dem typ som “aktier light”. Vill man åt företagsobligationsfonder som inte är HY finns t.ex Lannebo sustainable corporate bond med YTM 4% just nu, att jämföra med AMF:s motsvarighet som ligger runt 3,1% YTM. Men jepp, att dela upp mellan IG och HY kan också vara en bra mix. Kolla Sharpekvoten för att få överblick över tidigare riskjusterad avkastning (kanske vet du redan detta, och då ber jag om ursäkt om jag skriver dig på näsan!).

Hm, nyfiken på var du funnit bränslet till påståendet? Är själv inte så insatt i PRIIP-skalorna men lite slö googling och ChatGPT:ande gav snarare signaler på att high yield-obligationer generellt hamnar högre, mot 4-5 på skalan.

Ja, men är Captor Iris Bond en HY-fond? På hemsidan står det att det är en “långräntefond”, kanske är det som höjer risknivån. Och även om Captor global har många svenska innehav, så utger den sig för att vara… just global. Och när jag skrev svenska menade jag fonder som främst håller sig till den svenska marknaden.

Dessa båda har en syntetisk replikering, Iris mot svenska statsobligationer (ca 10år om jag inte missminner mig), och Aster HY mot Globala HY företagsobligationer. Exponeringen kan se lite skev ut då dom köper svenska typ bostadskrediter för att ha som säkerhet mot swapparna dom skapar den syntetiska exponeringen med. Varför vill du ha just mot Sverige?

Tack för förklaringen, ja jag tyckte att det var lite väl många svenska innehav! Svenska för min del helt enkelt eftersom det är den företagsobligationsmarknad som jag har bäst koll på. Därmed inte sagt att jag har nån vidare koll Men bättre koll än jag har på marknaden i nån annan region i alla fall Sitter just nu och plöjer Företagsobligationer - från AAA till konkurs och baxnar vid tanken på att försöka lära mig om nåt annat land också.

Men vad tycker du, blir det för smal geografisk exponering? Dock är jag ute efter relativ låg risk, och vid en snabb koll tycker jag att std är för hög när jag kollar på några av de globala alternativen, som Avanza, Captor och Simplicity. För svajigt för obligationsdelen i min portfölj. Men jag är öppen för feedback på om jag bör tänka om?

Skalan mellan 1 och 7 är en sammanvägd bedömning av historisk volatilitet och kreditbetyg. Den har fördelen att det är enkelt att jämföra olika fonder utifrån skalan. Nackdelen är att bedömningen blir lite trubbig och det är svårt att få en uppfattning om detaljerna gällande en räntefonds risker. Det är nog inte fel att grotta ner sig lite extra kring till exempel en räntefonds ränterisk, kreditbetyg och kreditduration innan man bestämmer sig för att investera i den. Det kan bidra med en bild av hur räntefonden väntas bete sig i olika marknadsklimat. Mig veterligen är för övrigt kreditduration inte beaktat i bedömningen i den sjugradiga skalan.

Om man gillar att grotta ner sig så finns en äldre kort tråd som tog upp en artikel av Captor gällande företagsobligationer och dess aktieliknande risk. Kanske den kan ge någon intressant vinkel.

Toppen, stort tack för ett så informativt svar! Den tråden var ju jättebra, och ledde ju dessutom vidare till en hel tråd om Avanza ränta global (som jag dock inte har läst än).

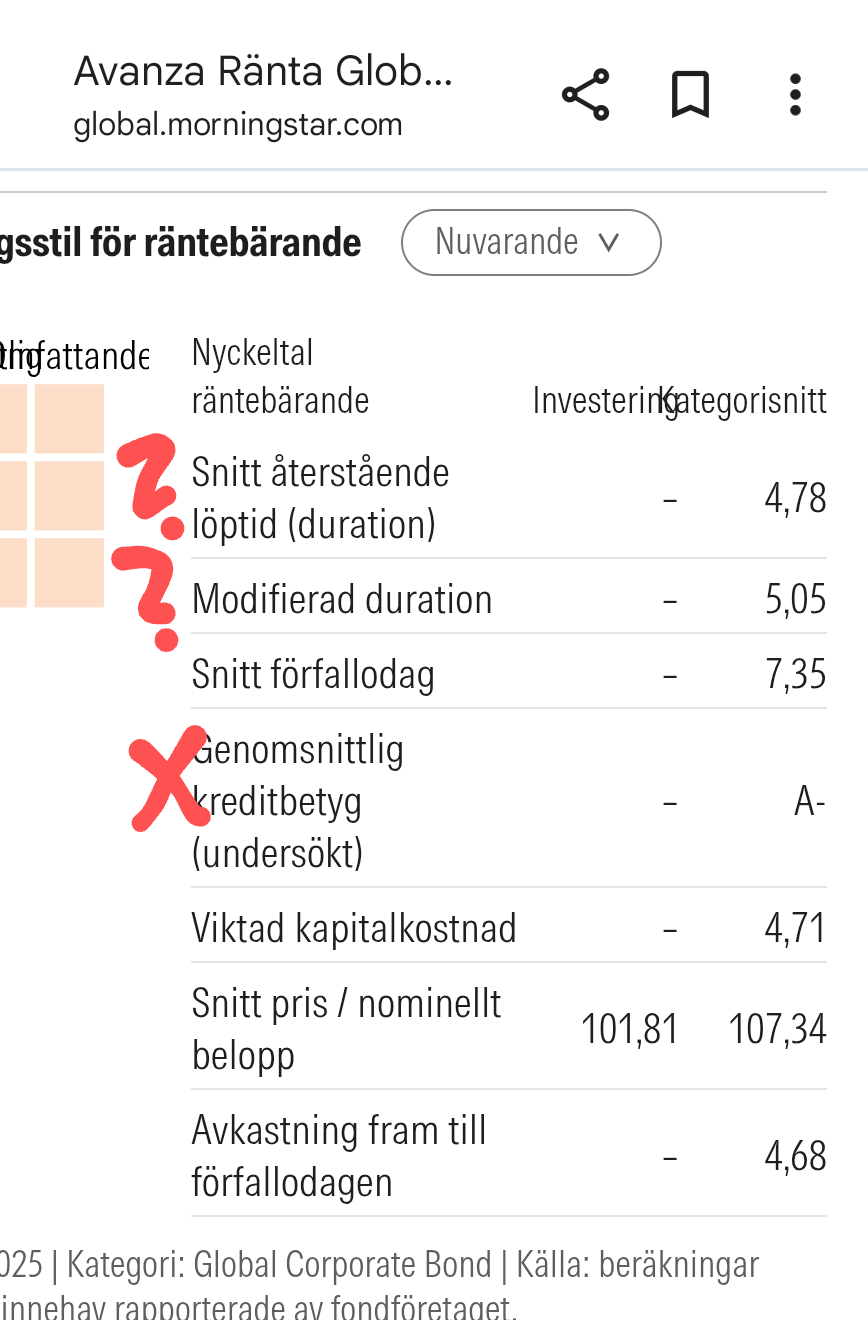

Detta hittar jag på Morningstar, hittar kreditbetyg lätt - är det något av detta som du menar ang. kreditduration? Och var hittar jag info om ränterisken? Fanns inte under fliken för “risk” på Morningstar. (Håller för övrigt med om att PRIIP bara ska ses som en fingervisning, men den är ju en bra början i alla fall.)

Gällande riskmått har jag tittat på Sharpekvot, std och max drawdown för 1, 3 och 10 år (beroende på hur gamla fonderna är).

Funderar på att helt gå över till en portfölj med bara HY-fonder. Vad är dina tankar om det? Och vad tänker du om geografisk spridning, räcker det att satsa på fonder med svenska/nordiska innehav eller blir det för smalt (utifrån ett riskperspektiv)?

Aha, nej mitt inlägg var ett svar på en kommentar om att HY-fonder brukar ligga på 4-5 på PRIIP, jag menade då att de flesta jag har sett ligger på 2 men jag var nyfiken på om det fanns nån HY-fond med annan rating.

Ja men precis, och det är ju betryggande när det gäller IG, men HY-segmentet är ju rätt spretigt. Och rating av bolag fångar inte upp den generella “marknadsrisken”, om jag förstår det rätt. Vad menar jag med det? Jo men som i Avanza ränta global, 50% av innehaven är i USA. Jag har ingen koll på den amerikanska obligationsmarknaden, men… tänk om fler företag i USA får svårt att betala sina lån pga nån inhemsk politisk förändring? Då finns det ju en “marknadsrisk” för företag just i USA. Eller tänker jag fel? Det är typ sånt här som jag inte riktigt orkar sätta mig in i för varje geografiskt område

Nu kollade jag dock runt lite, och hittade Simplicitys global corporate bond, som jag tycker har en bättre spridning - 16% USA, 10% Sverige och resten lite gott och blandat. Sen är Captor Aster Global HY inte särskilt bra på att tydligt visa fördelning över branscher och geografiska områden, jag lyckas inte hitta det på nåt enkelt sätt på hemsidan i alla fall

När man talar om “duration” (eller ränteduration) är det ränterisk som avses, det vill säga räntefondens känslighet för förändringar upp eller ner när det gäller marknadsräntorna. På Morningstar är det “modifierad duration” du ska titta på när det gäller detta. En generell regel är att en räntefond med ränteduration på 5 år går ner 5 % om marknadsräntorna går upp 1 %. Vice versa om marknadsräntorna går ner 1 %. Man multiplicerar helt enkelt marknadsräntans förändring med durationen.

Tänk på att “kategorisnitt” på Morningstar är ett snitt för fonder i vald kategori och “investering” är vald fond så i din bild framgår inte så mycket info för Avanza Ränta Global.

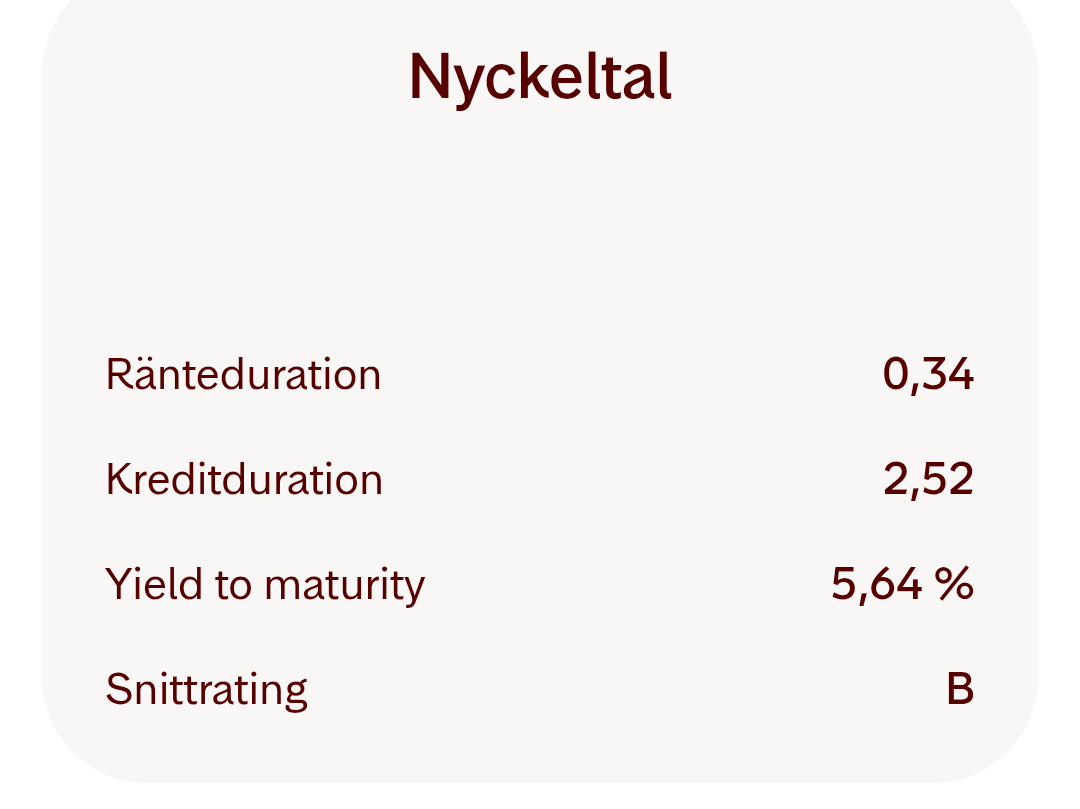

Kreditduration är räntefondens känslighet för förändringar i kreditspreadar. Kreditspread är den skillnad i ränta investerare kräver för att investera i obligationer med lägre kreditbetyg (till exempel företagsobligationer) istället för obligationer med högst kreditbetyg (till exempel svenska statsobligationer). Vid stressad aktiemarknad ökar typiskt kreditspreadar vilket påverkar fonden negativt. Det är samma räkneprincip som med ränteduration. En ökning av kreditspread på 1 % gör att en fond med kreditduration på 3 år går ner 3 %. Det omvända, att kreditspreadar minskar, påverkar istället fonden positivt. Kreditduration brukar man kunna hitta i fonders olika rapporter eller redogörelser - månadsrapport, halvårsredogörelse m.m. Storebrand High Yield har en del info direkt på sidan om fonden:

Men tack snälla! I månadskommentarerna alltså, nu vet jag var jag kan hitta mer info framöver. Tycker dock att de kunde ha inkluderat YTM, det måttet lyckas jag inte hitta. Däremot snubblade jag över alla länkar som ledde vidare till deras reklam om fonden, och den lät väldigt övertygande i alla fall