Lite självreflektion hade nog inte skadat. Jag tycker en hel del av det du skriver är intressant men detta jagande av Jan är inte snyggt. Jag har inte sett dig presentera hur du investerar, inte sett dig presentera stöd för hur du investerar och inte heller stöd för att det Jan skriver inte stämmer.

Forskningen är extremt tydlig här. Det går f-n inte att bli mer tydlig. Gemene person ska inte satsa på att tajma och slå marknaden. Gemene person ska satsa på tid i marknaden.

Ska inte säga att du trollar, jag tycker snarare att det doftar jante här. Bättre kan du!

Vet inte vad du menar med jante, det är väl snarare omvänd jante från min sida, jante från “indexfalangen” - “Du ska inte tro att du är något och kan slå index”.

Jag tror på individens inneboende förmåga att lyckas om man lägger energi på det, även om det finns statistik på gruppnivå som visar att det är få som lyckas bättre än index. Alla som sysslar med forskning vet att statistik inte gäller på individnivå. OCH jag rekommenderar gemene man att satsa på passiva indexfonder, men ALLA behöver ju inte göra det för den sakens skull.

Hehe, mhmm… Det är alldeles uppenbart att du ffa stör dig på Jan och det han förespråkar(?). Det är, från utsidan, där din fokus ser ut att ligga mer än något annat.

Kanske blinkade han vänster och körde rakt fram i en rondell, vad vet jag. Men om du slutar jaga Jan och faktiskt istället börjar prata mer om dina investeringsmetoder och forskningen som finns kring det så ska du se att du kommer ha det trevligare härinne.

Om du inte njuter allra mest av att vara motvalls förstås. I sådana fall så är det väl bara att ”carry on” antar jag.

Nej, inte på VAD han förespråkar, det har jag INGA som helst problem med, utan HUR.

Det saknas viktig info. Jag vet inte om det finns mer riktad forskning för då skulle vi faktiskt få veta lite mer. Nu klumpar man ihop alla investerare till en enda stor grupp, utan hänsyn till skillnader inom gruppen. Vidare drar man felaktiga slutsatser om vad som då gäller per individ, baserat på statistik för gruppen, vilket faktiskt går helt emot forskningen och de slutsatser man kan dra av forskningen.

Det jag saknar främst från forskningen är hur bra man lyckas slå index över en rimlig tidsperiod om säg 5 år (för att underlätta för forskningen så man får samma individer som exponeras för samma börsklimat men man kan sen jämföra gruppernas resultat mot varandras). Intressanta grupper är:

Privatpersoner med låg utbildningsnivå och låga kunskaper om ekonomi

Privatpersoner med hög utbildningsnivå och höga kunskaper inom ekonomi

Och undergrupper till dessa:

a. Har lagt ingen eller väldigt lite tid på att försöka slå index (< 100 timmar)

b. Har lagt säg 100-500 timmar på strategier/övning/arbete för att försöka slå index

c. Har lagt säg 500 timmar eller mer på strategier/övning/arbete för att försöka slå index

Kanske behövs det fler timmar. Det finns ju studier som visar att det tar runt 10 000 för att bli riktigt bra på något, typ expert. Men så mycket tid är det orimligt att tro att det tar för att hitta och öva på strategier för att slå index.

Kan man då se tydliga skillnader mellan dessa grupper hur de lyckas? Ja DET skulle vara intressant att se. Så länge vi inte har sådan information kan man bara gissa och ANTA att det är stora individuella skillnader och givet det är det rimligt att det lönar sig att anstränga sig. Det är givetvis ingen garanti men det är rimligt att det lönar sig, det är orimligt att börsen skulle vara ett helt unikt undantag från principen att det lönar sig.

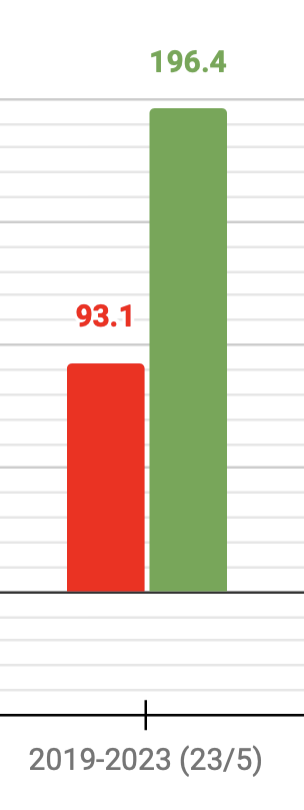

Personligen bedömer jag att jag ligger i grupp 2b. Vilket då mer är åt “gymmahållet” än att göra så lite som möjligt. Min utveckling i % på PPM från början av 2019 är enligt den gröna stapeln, den röda är för AP7 Aktiefond (“göra så lite som möjligt”). Bara ett sampel. Jag skulle vilja se forskning kring detta!

Men käre Pellepennan, om oddsen att slå index nu skulle förbättras av merkunskap/erfarenhet, hur i hela fridens namn skulle en hobby-person då kunna slå proffsförvaltare som gör detta på heltid, i många många år, och med hela analysteam till sitt förfogande med massor av data???

Du talar ju mot dig själv. Om det är en kunskaps sport så måste ju proffsen vara de som lyckas bäst. Och det är ju väl bevisat att oerhört få gör det över tid. Se valfri SPIVA rapport.

Om du nu menar på att det är en kunskaps sport för privatpersoner men inte för proffsen så är det ju helt ologiskt. Som att jag skulle kunna slå Stenmark i Slalom för att han är proffs och jag är amatör. Makes no sense whatsoever

Sen tycker jag det är intressant att du återigen sätter dig på läktaren och vill ha in mer forskningsresultat av andra och inte ens försöker själv hitta det och dela med dig av det. Rena pascha mentaliteten i min mening.

Dessutom tycker jag att du bara duckar tidigare relevanta frågor. Det är inte OK, speciellt inte när du har fört samma argumentation i så många numera havererade trådar. Nej, nu får du faktiskt bemöta de frågor som ställs till dig. Tex.

Jag vet att du inte svara mig längre men bemöt åtminstone andras frågor!

Här är kvällens, veckans, årets, DECENNIETS största nyhetsflash: ingenting som Jan skriver är något som man måste göra. Det står varje person fritt att själv bestämma om den vill spara passivt i breda och billiga indexfonder eller inte.

Jag har nog samma grundinvändning som du att budskapet ibland förenklas så mycket att det faller bort kritisk informartion.

Troligen i ett försök att vara slagkraftig och få ut det, typ “Socialstyrelsen rekommenderar”.

Men föesök se det så här:

Är det då mer sannolikt att

miljoner privatinvesterare kan överprestera med andra modeller som de behöver lära sig.

Jag tror faktiskt att du harconfirmation bias i dina resultat.

Indexmodellen omfattar ju alla utfall så att säga och då måste det finnas bra utfall och dåliga utfall.

För om det är så här att det finns modeller som. ger konstant överavkastning där ute, varför används inte dessa och varför dras inte allt kapital till dessa?

Rimligen finns det massor av raketforskare inom finansbranschen. För eller senare skulle det innebära en omsvängning av kapital.

Så när jag tar fram rakkniven är det detta jag ser.

Det som finns stöd för är just det Jan påstår, men inget mer. Däremot betyder “stöd” i detta fallet inte vad gemene man anser.

Och formuleringen är kanske inte alltid i linje med vetenskaolig stringens och terminoligi…

Det har inte något med att gemene man är dum, bara att de är inte skolade i terminologi och teknik. Det är kunskaper. Sådana kan förvärva sig.

Däremot skulle jag gärna redan på gymnasiet se ngn form av ekonomisk utbildning inom samhällsvetenskaperna. Den skall beröra ämnet tidigt

. Några år senare börjar gymnasisterna tjäna in pensionspengar och jävlar vilket guldläge om de har 50 års utveckling framför sig…

Varför tvivlar du på att siffrorna stämmer? All överprestation över AP7 skedde mellan 2019-2021, några år där det lönade sig att ta högre risk (detta vet man såklart först nu i efterhand).

Jag tvivlar på inget sätt att @Pellepennan s siffror som han redovisar är sanna, och det är bara att gratulera till en fin utveckling hitills. Allt annat är bara avundsjuka.

Det jag däremot tvivlar på är påståendena att överprestationen skett utan att öka risken, att “diversifiera över tid” och hoppa mellan olika innehav med samma risknivå skulle sänka risken låter ungefär lika logiskt i mina öron som att det skulle vara mindre farligt att spela rysk roulette med två pistoler istället för en.

För att backa upp påståendet används standardavvikelse som mått på risk, men kanske det är ett dåligt sätt att mäta risk för strategin? Kanske svansriskerna är större för strategin?

Vad vet jag, för mig låter det inte logiskt i alla fall.

Snarare mindre. Grejen är att Jan hänvisar i svepande formuleringar till forskiningen. Det spelar ingen roll om man så ger 50 eller 5000 referenser via en tråd med länkar, citat etc. om man inte tydligt kan mappa de svepande forumuleringarna till något specifikt. Kan man ge EN referens, typ en forskningsrapport som är allmänt tillgänglig som verkligen stöder precis det som de svepande formuleringarna hävdar? Bevisbördan ligger inte hos mig utan hos den som säger att stödet finns i forskningen. Finns i sjön räcker inte.

Är det inte rimligt att om en användare många gånger hänvisar till sitt fantastiska resultat, med eller utan grafer, att man någon gång under resans gång (åratal nu) faktiskt kan begära någon form av bevis för det påstådda resultatet, när samma användare kräver bevis, studier och faktastöd av andra mest hela tiden?

Instämmer. Ett problem är att låsa siffrorna till just @Pellepennan . Släpp den kopplingen och bedöm bara siffrorna. Är de relevanta eller överhuvudtaget möjliga? Jag kan inte veta helt säkert om @Pellepennan talar sanning eller ej, men det spelar heller ingen roll. Siffrorna är relevanta och fullt möjliga och därför tar jag dem på allvar. Det räcker så.

Ökar möjligheterna så ökar risken också. Men risk kan hanteras på olika sätt. En del är helt fixerade vid riskjusterad avkastning, och syftar då alltid på långa innehav. Alla riskmått utgår ju ifrån långa innehav. Men världen är större än så, det finns fler möjligheter. Den som sitter kortare tid på sina innehav hanterar risk på ett annat sätt och skapar en riskjusterad avkastning på sitt sätt. Det är inget konstigt.

Jag är 100% ärlig med siffrorna men det är inte det som var poängen. Jag är övertygad om att jag lyckats bra pga nedlagt arbete. Jag har analyserat kursrörelser hos fonder, studerat hur länge momentum kvarstår i snitt, tagit fram och provat olika sätt att göra val och byten på, torrsimmat och skarpt. Plus löpande tillämpning varje vecka inför ev. byten. Jag hade inte landat i detta utan ett gediget arbete men även vetgirighet kring underliggande mekanismer och de speciella egenskaperna just hos tekniska plattformen som Pensionsmyndigheten använder och deras regelverk. Det är alltså inte en slump att det gått bra utan det är resultatet av ett nedlagt arbete. Givet detta har jag svårt att tro att arbete inte skulle löna sig, att det i alla lägen skulle löna sig att göra så lite som möjligt. Skulle man hårddra just detta påstående så skulle man f.ö. aldrig ens investerat några pengar, det är väl verkligen att göra så lite som möjligt.

Att byta fonder hej vilt utan strategi och nedlagt arbete kring den skulle jag inte säga är nedlagt arbete, antal byten i sig säger inget om vad som ligger bakom. Det kan vara en lång serie med chansbyten. Men mina byten är inte på chans, det ligger något bakom varje byte. Pensionsmyndigheten har en graf där man ser hur det går baserat på antalet byten man gjort. Denna information blir tämligen intetsägande när man inte vet något om varför man bytte och vilken strategi man följde. Antalet byten i sig är ganska ointressant om det inte ligger något smart bakom just att göra så. Och inget att detta vet man något om man bara vet antalet byten och inget mer.

Vad gäller risk så är det en svår fråga. Man får skilja på ohanterad risk (obevakad, inga åtgärder) och hanterad risk. Mina metoder är hårt bevakade/hanterade. Under perioden då jag hade dubbla avkastningen mot AP7 så hade jag lägre standardavvikelse på veckoavkastningen än AP7. Detta indikerar - även om det kanske inte är något formellt bevis - att risknivån inte verkar vara högre än den AP7 har.

Hur går det i år då? Just nu ligger jag marginellt bättre än AP7. Det är en styrka att i “svårare tider” åtminstone inte ligga sämre än AP7, med förhoppning om att “bättre tider” snart ska göra att jag återigen drar om och kan bibehålla mitt överläge. Alla metoder påverkas lite olika av börsklimatet.

Om du har upptäckt metoden, varför har inte fler tillämpat den?

Som jag skrev, finansbranschen drar till sig kompetens som har resurser. Jag har svårt att tro att du är ensam om denna metod, det finns säkert förfinade modeller som är ännu bättre.

Och varför finns det då flera studier som visar att det är svårt att långsiktigt slå index?

Eller är det metodfel i studierna som gör att man inte hittar persistenta outliers?

De som hittar en metod för detta borde sticka ut, och snabbt absorbera mer kapital. Det borde påverka branschen enormt.

Just för att det är pengar.