Haha, det är ju nästa fråga.

Just nu vet jag inte, men att bara ha frågan är ju ett stort steg framåt. Låt oss hålla diskussionen öppen.

Haha, det är ju nästa fråga.

Just nu vet jag inte, men att bara ha frågan är ju ett stort steg framåt. Låt oss hålla diskussionen öppen.

Ja vi kan ju alltid dela upp fonduniversum mellan oss här som är intresserade, så kan vi nog alltid söka av det😀

3 inlägg har sammanfogats med ett befintligt ämne: Är teknisk analys ett luftslott? | Diskussion om momentum och teknisk analys

Hej,

När jag investerade småsummor i SEBs fonder på 90-talet var min strategi att läsa igenom den tjocka lunta man fick utskickad varje år där en sida dedikerades till att beskriva en fond. De flesta förvaltare skötte två till tre fonder. Det var slående vanligt att om en av förvaltarens fonder uthålligt slog index så gjorde hens andra fonder det också (och vise versa för de fonder/förvaltare som inte slog index). Majoriteten slog förstås inte uthålligt index.

Baserat på detta valde jag fonder som förvaltades av högpresterande förvaltare och hade en investeringsprofil jag gillade då (teknik, biotech och medtech). Gick ok vad jag kommer ihåg (utvärderade aldrig ordentligt), men när indexfonder blev tillgängligt för vanliga dödliga släppte jag strategin.

Sköter fortfarande förvaltarna mer än en fond? Kanske går att göra statistik på detta då i nutid?

Med vänlig hälsning,

F

Inte ovanligt tyvärr att en förvaltare rattar flera fonder.

Sedan var det lättare på 90-talet att slå index än det är idag. Kommer prata om det i ett kommande avsnitt.

Gräver lite i det här med boutique-fonder vid sidan av allt annat. Hittade följande white-paper som ges ut av AMG. Det är alltså en partsinlaga och inte en peer-reviewed studie.

While the debate over the value of active investment management has intensified in recent years, the outperformance of boutique managers has been overlooked. In an update of our proprietary study covering nearly 5,000 Institutional equity strategies from 3/31/98 to 3/31/18, AMG has examined the performance of boutiques. Since our initial analysis in 2015, our study again demonstrates that:

- Boutiques broadly outperformed non-boutiques

- Top-performing boutiques added more value for clients than bottom-performing boutiques detracted

- Boutiques created significant value versus indices

- Top-performing boutiques generated exceptional excess returns versus indices

- Boutique strategies, on average, had a high frequency of outperforming indices

- Individual boutique strategies outperformed indices more often than not

- Boutique outperformance versus indices was persistent

Här är rapporten:

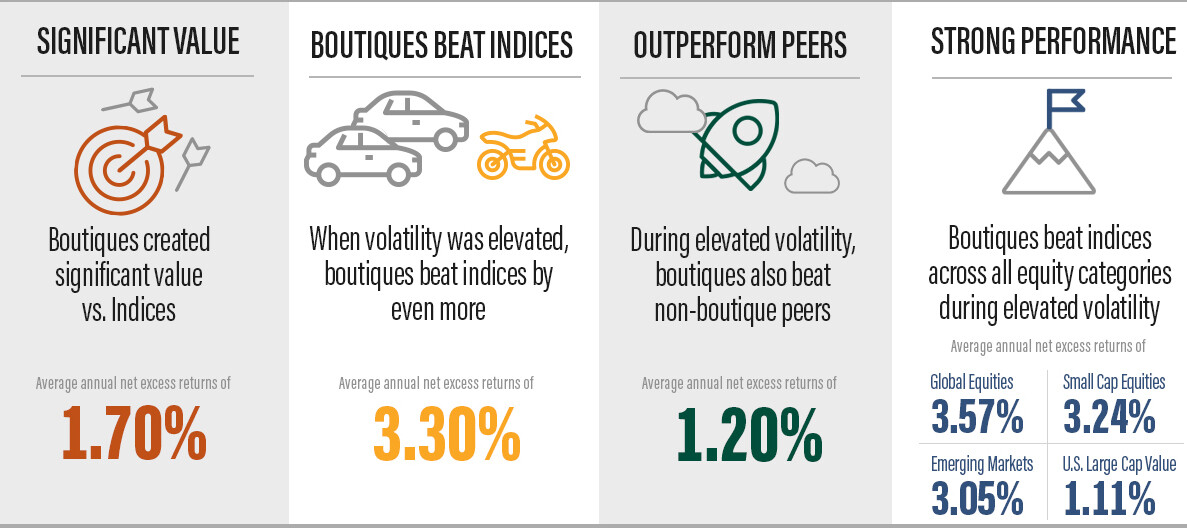

Independent active boutique managers have outperformed both non-boutiques and passive indexing over the last 20 years, with highest excess returns during years of elevated volatility The debate over the value proposition of active management has intensified, particularly against the backdrop of increased market volatility.

However, this debate typically overlooks key differences among active managers. A subset of active managers have inherent competitive advantages in generating alpha: partner-owned boutique firms.

As a supplement to AMG’s proprietary study, The Boutique Premium, we examined independent boutique performance and its relationship to market volatility over the past 20 years. Our new study demonstrates that:

- Boutiques meaningfully outperformed both non-boutiques and passive indexing in periods of elevated volatility

- Boutiques generated substantial net excess returns versus indices in all 11 institutional equity categories studied

- Boutiques also significantly outperformed non-boutiques in 10 of 11 institutional equity categories

Här är rapporten:

Detta ser jag som lite problematiskt, milt sagt:

Classification of individual investment managers (and their

corresponding investment strategies in the MercerInsight®

database) as either “boutiques” or “non-boutiques” was based

entirely on AMG’s proprietary analysis, utilizing the SEC database

and individual manager disclosures for background information on

ownership structure, scope of business, and level of assets

under management (“AUM”).

Kvartil går att köpa på Nordnet också faktiskt.

Här är ett försök till slutlig sammanfattning av hur man kan göra sin eventuella önskan att spekulera i aktivt förvaltade fonder lite mindre våghalsig.

Har drivit frågan i två trådar tidigare. Kanske inte så mycket nytt, men definitivt i koncentrat, lite reviderat och med ambitionen att göra en så objektiv och sakligt stödd framställning som möjligt.

Placeringsstrategier (fondinriktade)

För den som inte vill hålla på själv och vill minimera sitt risktagande är breda indexfonder det säkraste och tydligast framgångsrika placeringsalternativet! Det stöds också av vetenskapen. I Kanada har en professor funnit att bara 0.4% av alla placerare i aktiva fonder slår index! Något oklart dock hur väl detta stämmer på en mindre analyserad marknad som den svenska. Dessutom mäts i den analysen riskjusterad avkastning och inte den absoluta, vilket kan diskuteras efter den enskilde investerarens horisont och syn på sin egen riskhantering.

Kriterier för val av aktiv fond (helst inom områdena ny teknik och/eller små bolag):

Fondförvaltarens egen strategi för att välja bolag i fonden är också värd att titta på som ett urvalskriterium. Bra ingredienser är:

Till sist, det är naturligtvis nettoavkastningen som räknas. Om man inte är säker på fondens överavkastningsförmåga så är dess låga förvaltningsavgift viktig. Här kan ETF:er vara ett alternativ. De är visserligen indexberoende, men kan göras så smala att det mera liknar en aktivt förvaltad fond, ex cybersäkerhet eller blockchainteknik

Jag skulle säga att dina tankar här går ganska mycket i linje med mina om jag skulle behöva välja en aktivt förvaltad fond till t.ex. Lekhinken.

Skulle väl även fundera på omsättningstillväxt och vinsttillväxt som viktiga faktorer. Det enda jag inte riktigt håller med om är momentum-effekten eller att hoppa mellan fonder. Men det har vi avhandlat i andra trådar, så den diskussionen behöver vi inte ta här.

Tack för kommentaren. Jag har med vinsttillväxt under min punkt 10, tydligen inte klart nog

Tack för en bra sammanställning.

Har läst en del i Barras studien, False Discoveries in Mutual Fund performance, där dom utför tester över femårsperioder

Motivated by the possibility that funds may outperform over the short run,

before investors compete away their performance with inflows (as modeled by

BG), we conduct further tests over 5-year subintervals, treating each 5-year

fund record as a separate “fund.” Here, we find that the proportion of skilled

funds equals 2.4%, implying that a small number of managers have “hot hands”

over short time periods. These skilled funds are concentrated in the extreme

right tail of the cross-sectional estimated alpha distribution, which indicates

that a very low p-value is an accurate signal of short run fund manager skill

(relative to pure luck). Further analysis indicates that larger and older funds

consist of far more unskilled funds than smaller and newer funds, and that

high inflow funds exhibit the highest proportion of skilled funds (18%) during

the 5 years ending with the flow year, but the largest reduction in skilled funds

during the 5 years subsequent to the flow year (from 18% to 2.4%).

Denna text tycker jag är mycket intressant då den indikerar större chans att hitta fonder som ger positivt alfa om man väljer små nystartade fonder framför stora etablerade, och framför allt fonder med högt inflöde. Jag funderar på om resultatet beror på om förvaltaren har högre motivation att göra ett bra arbete, eller om det är för att dom har friare tyglar innan det förvaltade kapitalet blir för stort. Vad tror ni? Kan det vara en bra taktik att helt enkelt välja nystartade fonder som är populära?

Vi pratar om det i avsnittet med Barras. Det handlar framförallt om storlek på fonden eller “scalability”. Han utvecklar resonemanget i sin helt nya studie från 25 januari i år. “Skill, Scale, and Value Creation in the Mutual Fund Industry ”.

Trevlig läsning. Detta stämmer med en känsla jag haft under en tid när jag tittat på fonder men inte riktigt kunnat sätta ord på. Jag tror att det är viktigt att fonden är startad och driven av en tydlig vision eller filosofi. Tänker exempelvis Coeli och AuAg här finns en bärande idé om var just detta skall tillföra något och det tror jag är viktigt. När exempelvis Storbanken AB startar en nischfond så tror jag att den största drivkraften är att täcka fler potentiella kunder d.v.s täcka fler hyllmeter hos fondstormarknaden och på så sätt öka chansen att bli vald.

Borde gå att formulera till ett kriterium.

Bra sammanfattning. Jag har instinktivt alltid varit förtjust i nystartade fonder. Jag har lika instinktivt trott att i och med de inte har en stor ryggsäck får deras nyintroducerade potentiella vinnare större genomslag i resultatet.

Jag tog mig friheten att lägga till Ditt påpekande i min sammanställning

Filade lite på min pkt 5, så nu finns det tydligt med

Okej, blir intressant att se intervjun när den släpps! ![]()

Har skummat igenom delar av hans nya studie och ska ärligt säga att jag inte fullt ut förstår den, men man kanske blir lite klokare av avsnittet och gör ett nytt försök att läsa den.

Det låter väl rimligt men jag funderar på hur man ska veta om tesen stöds av historisk data om historisk avkastning inte spelar någon roll? Blir det inte motsägelsefullt?

Likaså hur man ska kunna plocka en duktig förvaltare om man inte tittar på den historiska avkastningen. Jag menar (som bekant?) att historisk avkastning har betydelse.

Även punkt 5 blir lite svävande eftersom framtiden är oviss. Men jag förstår att det måste handla om en bedömning.