“En av mina” ![]()

Sälj alla utom en och investera, då kanske du kommer till Nivå 4 fortare ![]()

![]()

Jag bjuder på fika när du är på Nivå 4. Men missar du målet år 2030 får du bjuda på fika ![]()

“En av mina” ![]()

Sälj alla utom en och investera, då kanske du kommer till Nivå 4 fortare ![]()

![]()

Jag bjuder på fika när du är på Nivå 4. Men missar du målet år 2030 får du bjuda på fika ![]()

Ey, ey, du får ju iaf av artighet ge sken av att ha lite tilltro till att jag kommer lyckas! ![]()

Deal! ![]()

![]()

![]()

![]()

Haha, jag måste ju leva och njuta lite på vägen också. Men får kanske försöka att inte fylla på med mera väskor i onödigt hög takt. ![]()

![]()

Eller till mig! ![]() Blir många fina blommor efter jag sålt den på Tradera.

Blir många fina blommor efter jag sålt den på Tradera. ![]()

Men hoppas du når ditt mål och firar med blommor själv. ![]()

Ha x väskkrokar/hyllor, en ny väska in en gammal ut. Hade en bekant där fruns klädesgarderob var uppbyggd så.

OBS! De var hyfsat trångbodda/minimalistiska och duktiga på sälja/skänka när saker inte användes så det var inte ohämmad konsumtion ![]()

Däremot gav det lite andum/tanke att en av de gamla favoriterna måste ut OM en ny skulle in, så då ställdes det liksom krav på att det nya köpet måste kännas ”helrätt och platsa i garderoben” som en ny blivande favorit.

Aww, tack Melwa! Får köra Melwa-modellen och räkna upp månad för månad för mig själv som med din koloni-graf! ![]()

Ojoj. Får nog ta något stärkande i glaset och fundera på det där. Är ju lite mera maximalist när det gäller shoppingen. ![]()

![]() Har ju dock satt en slags bortre gräns för mig själv att jag fortfarande måste upprätthålla min sparkvot efter shoppingen och att sparandet går först. Men efter det så är det lite mera tillåtande ramar för livsnjutandet.

Har ju dock satt en slags bortre gräns för mig själv att jag fortfarande måste upprätthålla min sparkvot efter shoppingen och att sparandet går först. Men efter det så är det lite mera tillåtande ramar för livsnjutandet. ![]()

Tack för bra tråd. Har precis nått nivå 3 - är 31 år, men inget ägt boende eller barn utan 90% av ekonomin på börsen.

Får smälta detta lite och se hur jag tar nästa steg för det är ett väldigt stort steg från 1 miljon till 10 miljoner. Kan lätt hamna här förevigt med livsstilsinflation och bildande av familj.

Grattis till L3!

Du får sluta tänka negativt ![]()

Tänk på att du antagligen bygger på med 50k+ per år bara på pension och tjänstepension. Jämför senaste åren så kan du få fram ungefär hur mycket du plussar på per år. I takt med att lönen går upp så går även pensionssparandet upp.

Vilket är helt fantastiskt. ![]()

Dessutom, du har ju nått den både före RT-medlemmen i snitt och 10 år före snitt svensken. Tänkt att snittsvensken gissningsvis når 4 vid 65-års ålder.

Så tro mig att det bara är en tidsfråga - och om du gjort så här bra hittills, varför skulle något ändras framgent? ![]()

Så klappa dig själv på axeln och njut! Glöm inte bort att många av oss andra är betydligt äldre än dig och det spelar mycket stor roll. Jag är ju tex 13 år äldre. ![]()

Här tror JAG är en viktig poäng att betona. ÅLDERN kommer spela stor roll vilket kanske ofta glöms bort i ”jämförandet”.

Man kanske på något sätt borde införa en slags ålderskompensation ![]() till siffran för att hantera den variabeln. Ungefär som handicap i golf, sen en ”likviditetskompensation” på det så blir det riktigt avancerat.

till siffran för att hantera den variabeln. Ungefär som handicap i golf, sen en ”likviditetskompensation” på det så blir det riktigt avancerat.

Ja, verkligen. @MPJ kan säkert modellera in det ![]()

![]()

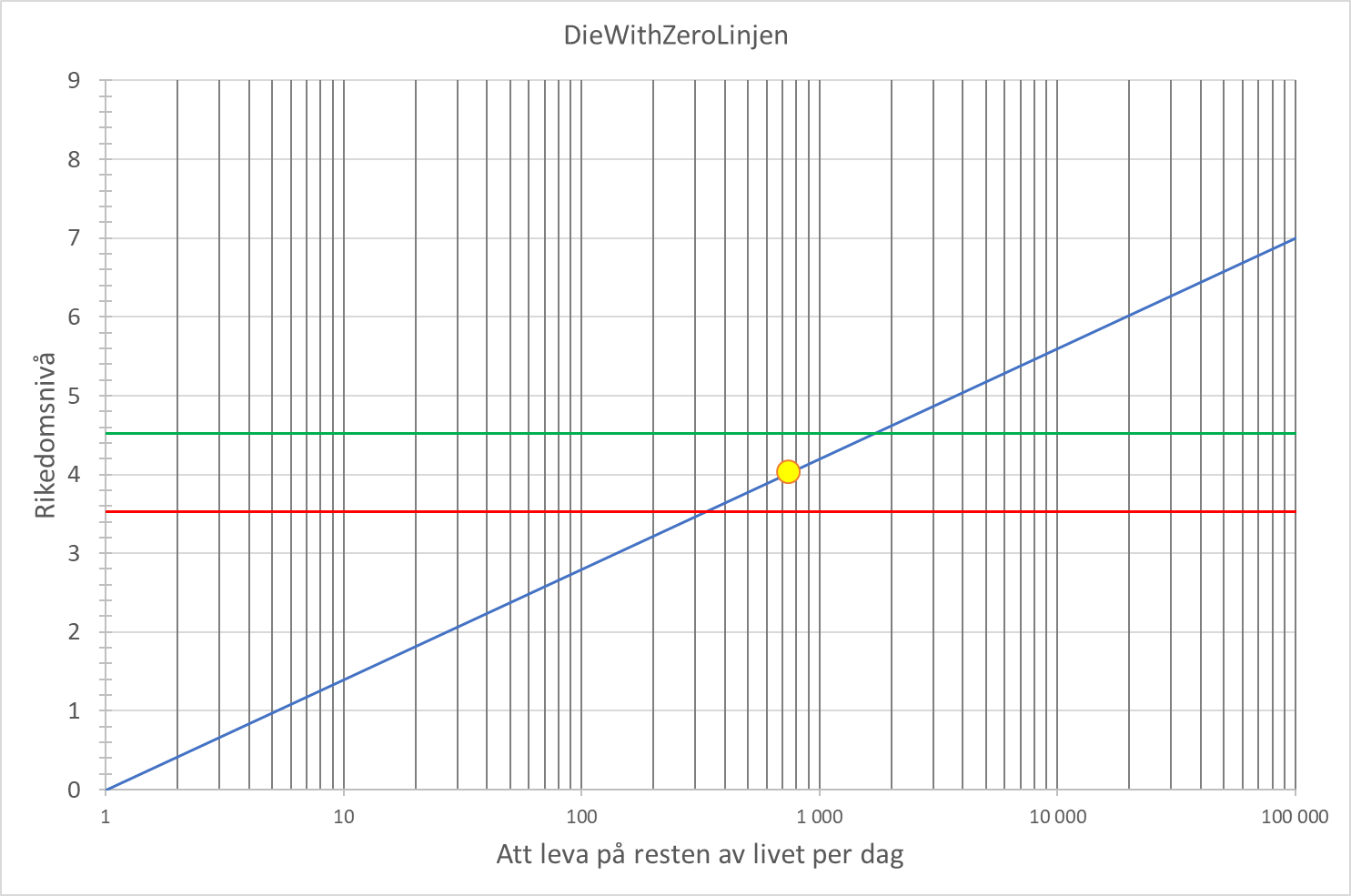

Jag har redan gått och funderat på detta ett tag, gjorde snabbt ett förslag för “DieWithZeroLinjen” där man räknar ut hur många kronor per dag man kan konsumera fram till sin 100 års dag, utan nya inkomster och överskott från resultaträkningen. På slutet får man bo i hyresrätt för att kunna frigöra kapitalet i boendet…

Sen justerade jag lutningen på linjen så att nivåerna blir rimliga jämfört med trappan, här får man kanske justera lite mera för att få till det.

Exempel

Nettoförmögenhet 15 000 000 kr

Ålder 45 år

Kvar att leva 55 år

Konsumtionsutrymme 747 kr/dag

Hamnar på 4 på linjen, skulle samma person vara 75 år så blir det 4,5 på linjen, respektive en 20 åring skulle få 3,7.

Tittar man på en person som har 3 000 000 kr och är 30 år så blir det 2,9, skulle personen vara 65 år så blir det 3,3

Ett sätt att se om balansräkningen kräver mera inkomster/överskott/sparande eller om pengarna räcker livet ut på den nivå man tycker man behöver.

Mycket förenklad då man inte tar hänsyn till avkastningen på tillgångarna utöver inflation, samt ytterligare hundratals relevanta eller orelevanta parametrar

Jag tror inte man ska blanda in likviditeten i Rikedomslinjen/kartan/trappan då den tittar på en persons/familjs balansräkning.

Likviditeten är en annan “ratt” man kan skruva på för att få vardagen att fungera genom att anpassa innehållet i balansräkningen så att den är likvid nog att balansera upp behoven i resultaträkningen och i likviditetsbudgeten. Har man för låg likviditet i sin balansräkning så kan den ökas exempelvis via belåning av tillgångar, försäljning av illikvida tillgångar och växla dessa mot mer likvida tillgångar, exempelvis sälja en fastighet/tavla/etc och flytta detta kapital till aktiefond eller bankkonto.

Var mest ett skämt om att krångla till det ännu mer ![]() (i onödan, då jag personligen tycker att modellen är ”tillräckligt bra” som den är för att hjälpa en planera framåt.)

(i onödan, då jag personligen tycker att modellen är ”tillräckligt bra” som den är för att hjälpa en planera framåt.)

Likviditetsbudget är en annan sak man behöver hantera själv utifrån sina förutsättningar/preferenser. Vissa flyttar t ex glatt medans andra vägrar flytta på sig förrän med träfrack. Själv har jag använt aktivt likviditetsbudget senaste 12 åren både i företaget/privat. För att avgöra NÄR olika summor behövs på kort och lång sikt. Jag har varit skogsägare i över 50år och där behövs alltid ett långsiktigt likviditetstänk då stora summor åker in/ut regelbundet.

Har ni inte haft nån grej om att räkna ut sitt humankapital tidigare? Bara att lägga in det så ser du direkt vilket RikaTillsammans-kast du tillhör. Rätta dig i ledet därefter, tro inte att du är något. Men kom ihåg att alla under dig är skräp

Undrar var värde 0 placerar en på kartan? ![]()

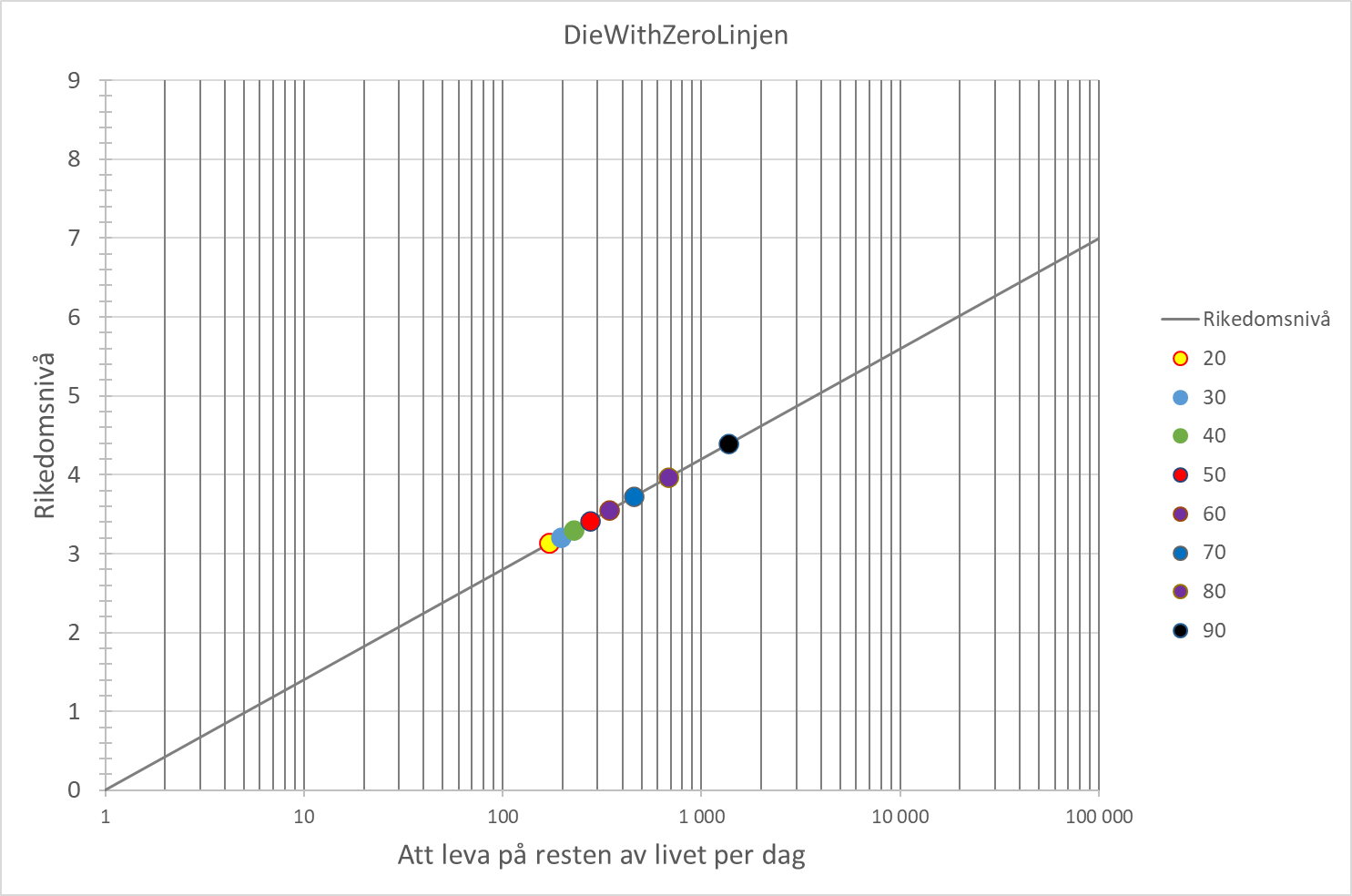

Har utvecklad diagrammet så att det bättre beskriver vad jag menar med “DieWithZeroLinjen”

I diagrammet nedan så har jag lagt in åldrarna mellan 20 och 90 år med steg på 10 år., diagrammet är ritat med en nettoförmögenhet på 5 000 000 kr.

En 20 åring som ska leva på sin balansräkning på 5 000 000 kr resten av livet hamnar på 3,1, har ett långt liv och många dagar kvar att leva som pengarna ska räcka till. En 90 åring med 5 000 000 kr hamnar på 4,4, har ju inte så många (t)roliga dagar kvar i livet att spendera pengarna på. Går man i pension med 5 000 000 kr vid 67 år så hamnar man på 3,7.

En fördel med detta tankesätt är att när man går i pension och börjar använda pensionskapitalet så kommer man inte sjunka så snabbt, eller inte alls, i trappan. Man tar ut pengar ur balansräkningen samtidigt som antalet dagar kvar att leva minskar. Gör det lättare för pensionärer att använda sin balansräkning för att göra kul saker med och göra arvingarna lite mindre glada.

8 inlägg delades upp till ett nytt ämne: Rikedomstrappan som pensionär | Nuvärdesberäkning av påbörjad pension

Vi befinner oss på tredje steget som hushåll med en total nettoförmögenhet på 5 miljoner. Jag är 37 år och min fru 34. Dock känns det som att vi redan befinner oss på steg “3,5” då vi har mycket goda inkomster och har vissa kännetecken av minuset på steg 4.