Eftersom de hela tiden byter ränta och hamnar sämre till många gånger, är för mig en viktig del användarvänligheten. Det borde vara lag på att erbjuder man sparkonto ska man även erbjuda överföringsalternativ som en bank, så att man kan göra överföringar direkt mellan kreditinstituten. Som det är nu försöker de hävda att det är för säkerhetens skull, alltså för min skull, som jag måste ha ett uttagskonto i min vanliga bank, fastän jag bara vill överföra till annat kreditinstitut, som också borde ha möjlighet att ta emot en överföring och inte krångla till det genom att man måste göra inbetalning. På så sätt skulle konkurrensen med hög ränta öka betydligt, då folk i högre grad skulle byta för att det kräver färre steg och inte behöver blanda in sin vanliga bank som gör att det tar extra tid, har maxtak för överföring, ställer frågor etc.

Brocc skriver: “Varför behover jag verifiera konto? Genom att koppla ihop ett av dina befintliga konton med sparkontot på Brocc gör vi det enkelt och säkert att göra insättningar och uttag. Vi vet då att det är ditt konto och att konto- och clearingnummer är korrekt. Du kommer kunna använda tjänsten när du i nästa steg gör din insättning. På samma vis vet vi också att det blir rätt när du vill göra ett uttag från ditt Brocc-konto och då behöver du inte ange dina uppgifter igen.”

Förstår inte riktigt här. Gäller det ett av mina befintliga konton i min vanliga bank eller ett hos dem? Och vad betyder att “koppla ihop” när det gäller min vanliga bank i så fall? Eller fungerar det som hos andra, att jag anger ett uttagskonto hos min vanliga bank? Eller betyder “koppla ihop” att jag ger dem kontroll över mitt vanliga konto på något sätt. Och vad gör egentligen Tink i allt detta? Vem hanterar och har ansvaret för mina pengar egentligen, Brocc eller Tink?

Det är ditt konto i din vanliga bank. Som ett uttagskonto. Brocc har pengarna och Tink ansvara för tjänsten att flytta dem in och ut.

Koppla handlar om att det blir verifierat en gång för alla att pengaflödet är till (och från) just dig, dvs att det inte handlar om transaktioner mellan olika personer i penningtvättsyfte etc. Jag skulle vara långt mer bekväm med att låta Tink (ganska stort företag i sammanhanget) sköta detta jämfört med Brocc (källarföretag i fullånebranchen)

Tack. Alltså ingen skillnad mot övriga kreditinstitut, bara annan beskrivning.

Ja, intressant perspektiv. Det har du nog rätt i.

Det går att sätta in pengar via bankgiro till ens konto i Zaver.

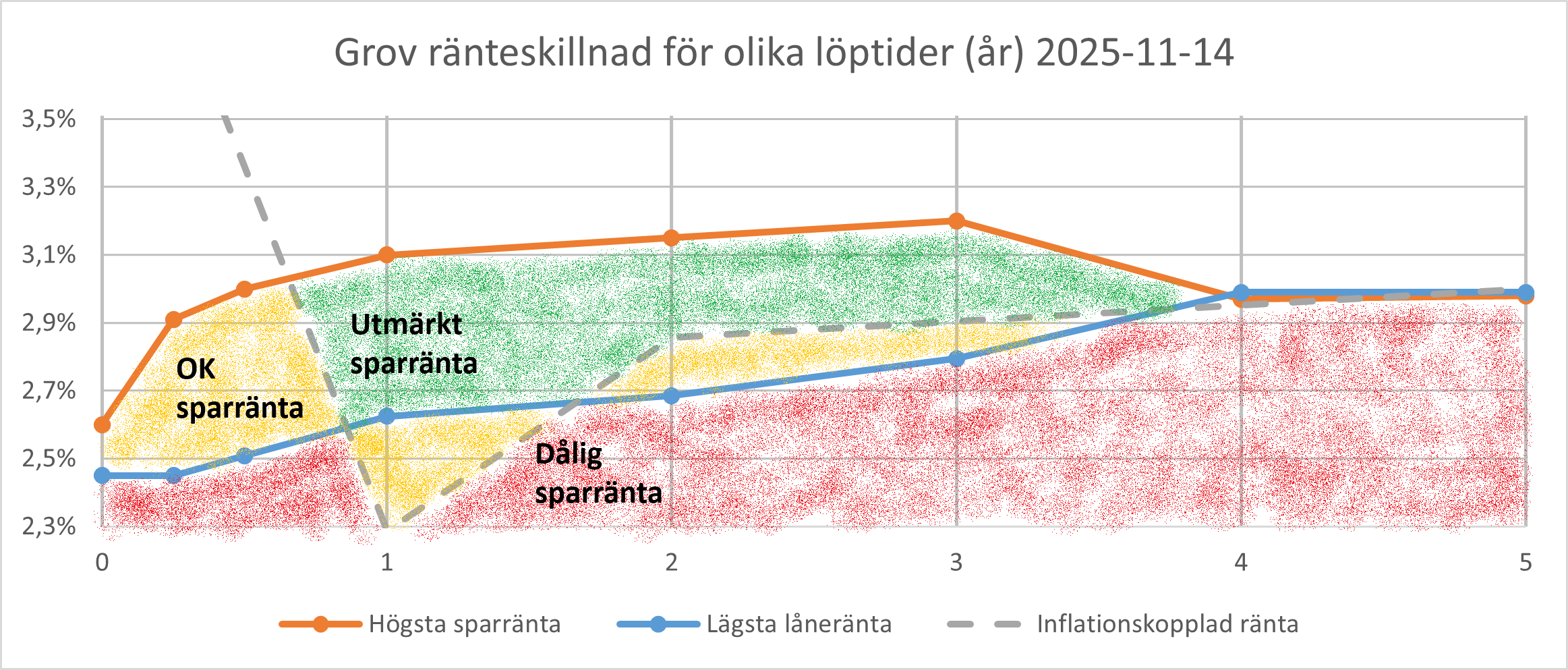

Ny ränteöversikt efter dagens publicering av november månads inflationsförväntningar ( Riksbanken - Origo Group ). Sedan förra månaden har inflationsprognosen ökat något på 2 års sikt, och minskat något på 5 år. Medan inflationsutfall och låneräntor varit stabila har sparräntorna genomgående stigit.

Utmärkta sparräntor (grönt område) återfinns därmed för närvarande för löptider mellan 1 och 3 år. Fortsatt finns dessutom många OK sparräntor (gula områden), speciellt på löptider under 1 år.

Förklarande detaljer finns i samband med tidigare översikt ( Den höga inflationen, inflationstrycket och riksbankens/Feds agerande - Nr 5190 av Kanske ).

Vad tycker ni, Brocc eller Zaver? Eller någon annan.

Vill flytta pengarna från Moank och Morrow som bara ger 2,20 resp. 2,45 % för tillfället. Det är rörligt, så nu tänker jag binda. Funderar på 6 månader till ett år. Eller är ett år för länge?

Pengarna är dels 25 % av mitt totala sparande, resten i global svensk indexfond. Jag är också delvis i stay rich/uttagsfas utan att ta ut, då jag kör någon form av barista-fire. Jobbar deltid och har innestånde för lön framöver. Summan jag vill ha på sparkonto motsvarar också drygt lite mer är bolånet, där belåningsgraden är ca 20 %. Så bättre vara likvid än att amortera.

Har kikat på Brocc och Zaver som tagits upp nyligen. Brocc hamnar ju längst upp enligt Compricer, förutom rörlig. Tittar jag på hemsidorna lutar jag åt Brocc.

Men på Zaver kan man få 2,90/3,00/3,10 % för 3, 6 resp. 12 månader. Brocc ger 2,91/2,92/2,93 % för 3, 6 resp. 12 månader.

Bolånet är på 2,82 % hos SBAB.

Vad tycker ni, Brocc eller Zaver? Eller någon annan.

Zaver 6-mån tycker jag är “bäst” nu om du vill låsa en lagom kort tid.

Brocc är också OK.

Zaver har sämre ränta på deras Premiumkonto med fria uttag, men som man behöver inbjudan till eller kan ställa sig på väntelista om man öppnar annat konto med minst 100 000 kr.

Premium 2,90

Fix 3 månader 3,00 %

Finns det någon fördel med Premium annat än de fria uttagen? De verkar ju hypa Premium.

Jag tänker att det kan vara bra att binda på åtminstone 6 månader. Jag tror inte att vi kommer att få se så mycket högre sparränta eller boränta, så det känns hyfsat tryggt att binda.

Premium får du bara om de har lust att ge dig det. Den kan du nog bortse ifrån.

Grov tumregel för långsiktigt sparande i valet mellan 6 och 12 månaders bindning: Om du tror att du om 6 månader kommer att kunna få ett 6-månaderskonto med minst 3,2% ränta så välj i dag Zavers 6-månaderskonto med 3% ränta. Annars välj i dag Zavers 12-månaderskonto med 3,1% ränta.

Och vad tror forumet om sparräntor om 6-12 månader? Uppåt eller neråt?

Ja, jag vet, ingen kan veta säkert, men gissa och tro kan man göra. Hur har ni själva gjort och utifrån vilka tankar?

Inte helt lätt eftersom det känns som om samhällsutvecklingen står och väger. Valde dock själv i dag Zavers 12-månadersalternativ. Men även deras 6-månadersalternativ tycker jag är attraktivt.

När det gäller fasträntekonton använder jag bara 3-månaders. Minnet av hur sur jag blev när jag bundit på 1 år och räntorna steg sitter i. Plus att jag gillar att känna mig fri. Så har en del på korträntefond också.

Skapade konto hos Zaver, men när jag skulle göra en överföring via LF telefonbanken (större belopp måste gå via telefon) ville de först se någon form av bevis för att det var mitt konto hos Zaver. Det räckte med en skärmdump över kontoinformation, men eftersom mitt namn inte står med i kontoinformationen, ville de inte göra en överföring. Så nu ska jag försöka få Zaver att skicka någon form av kontobevis, som jag sedan ska skicka till LF för att kunna göra en överföring.

Står inte namnet i kontoinformationen?

Nej, det gör inte det

Hur krångliga verkar inte LF vara?

Skandiabanken frågar inte om sånt där