Just på grund av risken för beteendemässiga misstag när man inte förstår vad man investerar i. Konsensus kring räntor verkar vara att det är svårt, trots otaliga forumtrådar och poddavsnitt. Se även inlägget av den finansiella rådgivaren högre upp i tråden.

1 gillning

Den här tråden är grym men samtidigt blir jag mer och mer osäker på om det verkligen går att komma fram till en enkel lösning som passar alla… och om det ens är en bra idé?

Känns som det kanske borde läggas lite mer tid på att definierat problemet innan full brainstorming kring olika lösningar? ![]()

Enig. ![]() Så för mig som ränteamatör, vad är det för fel med nedan enkla lösning som bjussar på lite flexibilitet och dessutom ger automatisk ombalansering för 50/50 portföljen?

Så för mig som ränteamatör, vad är det för fel med nedan enkla lösning som bjussar på lite flexibilitet och dessutom ger automatisk ombalansering för 50/50 portföljen?

0-3 år: Sparkonton

3-6 år: Lysa 100% Räntor

6-10 år: Avanza Auto 3 (53/47)

10+ år: 100% Aktiefonder

(För en “vanlig” get rich portfölj utan kortsiktiga sparmål hade dock jag dock övervägt enbart sparkonto och 100% aktiefonder. )

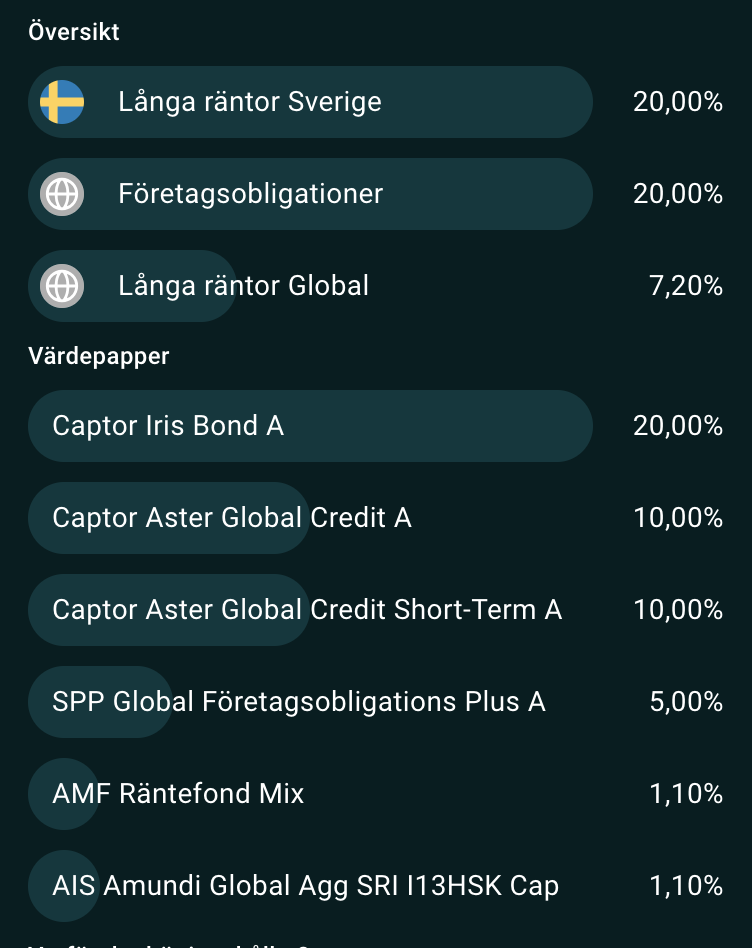

| Lysas Ränteportfölj | |

|---|---|

| AMF Långa Räntor | 17% |

| Vanguard Global Bond | 15% |

| Öhman Obligationsfond SEK | 15% |

| SPP Obligationer | 12% |

| XACT Obligationer | 9% |

| Öhman Reala Räntor | 8% |

| iShares Globala Obligationer SEK | 8% |

| Dimensional Globala Korta Räntor SEK | 6% |

| Xtrackers Globala Företagsobligationer | 5% |

| iShares Europeiska Företagsobligationer SEK | 5% |

Räntedelen i Avanza Auto 3 (53/47)

2 gillningar

Menar du inte AMF Lång som innehåller runt 30% IG företagspapper?

AMF Mix är enbart statspapper 25% Sverige, 75% internationellt

2 gillningar

Jag menade bara ”vända på det” som att applicera ”inte köpa hela höstacken” resonemanget på aktier så som förordas för räntor. Inte riktigt så drastiskt som du beskriver ovan ![]()

Jag tänker lite som jag tror @Andre_Granstrom också gör, alltså varför inte

-

Aktier, hela höstacken för att fånga snittavkastningen på aktiemarknaden med den huvudsakliga drivkraften att ge avkastning.

-

Räntor, hela höstacken för att fånga snittavkastningen på räntemarknaden med den huvudsakliga drivkraften att skydda mot inflation, ge viss reell avkastning samt agera som en viss motpol mot aktiedelen (något upp när börs är ner pga duration i räntesänkning)

De båda delarna har lite olika uppgifter. Vi tar inget marknadsbett i någon riktning och fokuserar på att ha rätt riskprofil i form av aktie/ränte-andel

3 gillningar

Okej, då förstår jag ![]() Det kan mycket väl vara så att en “hela höstacken”/mellanmjölkslösning är den bästa lösningen, även om den inte är optimal.

Det kan mycket väl vara så att en “hela höstacken”/mellanmjölkslösning är den bästa lösningen, även om den inte är optimal.

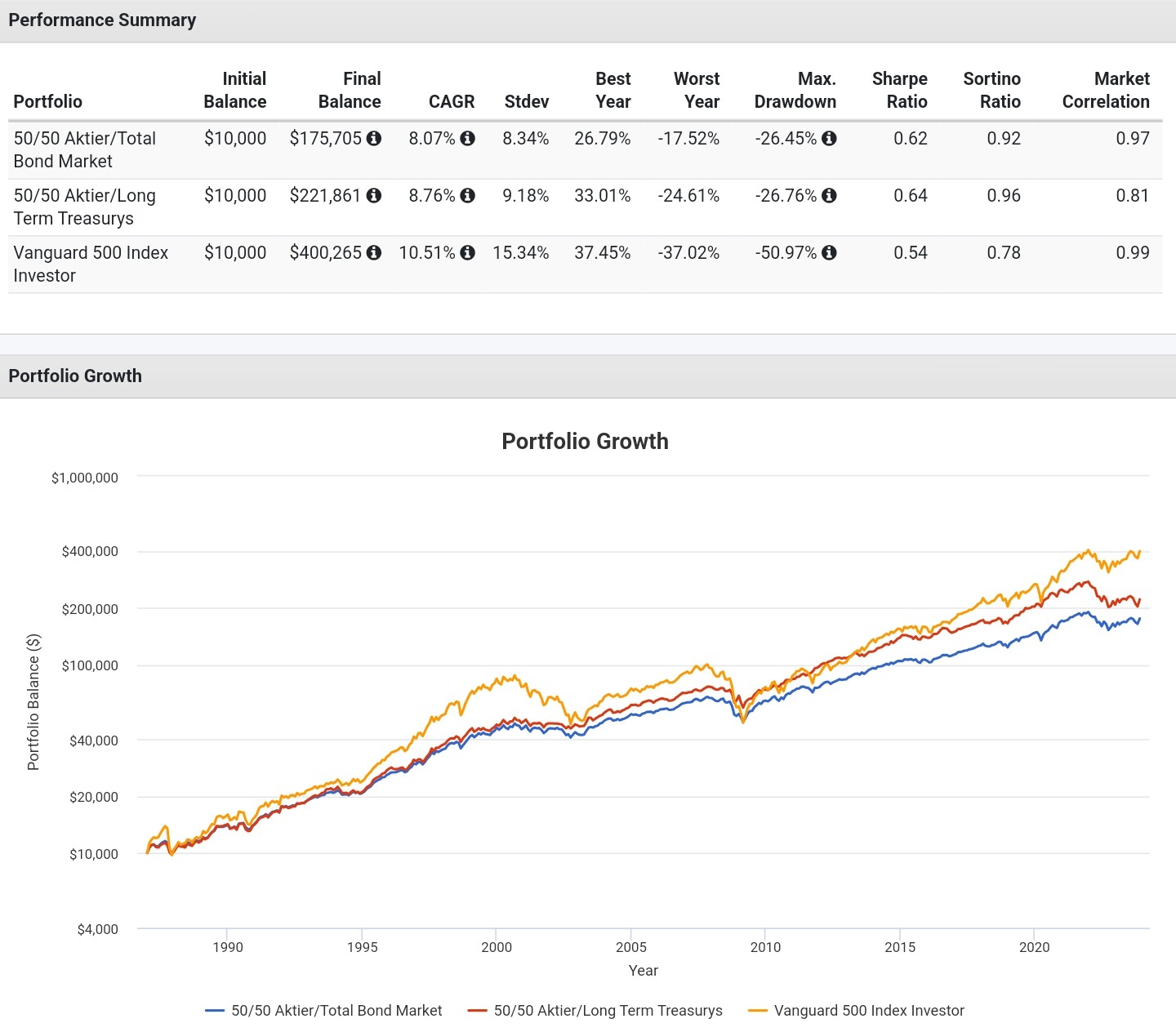

Vill bara visa ett backtest för att illustrera min poäng. PortfolioVisualizer har data för Total US Bond Market (motsvarande typ AMF Lång/Lysa Räntor i Sverige) och Long Term Treasurys (motsvarande typ Captor Iris i Sverige) från 1987. Såhär ser utvecklingen ut för en 50/50-portfölj med respektive:

De långa statsobligationerna ger ca 0,7%-enheter högre CAGR, och högre riskjusterad avkastning.

3 gillningar

Jag ser med spänning fram emot resultatet av denna tråd. Jag har en skeptisk inställning till räntefonder, något jag har tagit upp tidigare, Nyttan med räntefonder?, och ser jag tillbaka på min långa sparhistorik så har det varit lyckosamt att utesluta räntor i sparandet.

Nu går jag in i uttagsfasen och har trots allt en räntedel, på Lysa. I tanken att jag borde ta det råd som ges om hur man ska förfara i uttagsfasen plus att det förväntas bli bättre tider för räntor nu (tajming?) och så hoppas jag att Lysa begriper sig bättre på räntefonder än vad jag gör och lämnar därmed över ansvaret för att välja rätt fonder till dem.

Följer ändå den här tråden med intresse, med funderingen att det kanske är klokare att ha räntedelen på ett vanligt fondkonto nu när ISK-skatten blir såpass hög.

2 gillningar

Tack!

Sen ser det ut som att 50/50 aktier/Long term treasuries drog iväg efter finanskrisen 2009 då räntorna gick till noll. Men det kan ju vara en optisk synvilla. Måste in och testa på Portfolio Visualizer ![]()

![]()

2 gillningar

Här finns det olika budskap. Exempelvis om jag har jag sparhorisont på 4 år och en portfölj med 70A/30R då är Iris som har längst duration bäst lämpad som diversifiering och skydd? Ju högre andel aktier dessutom högre duration för riskjusteradavkastning.

Korslänkning Din portfölj 2024 och är du i Get rich eller Stay rich? - Nr 181 av Robert88

Jo jag har ju förstått att det finns väldigt många olika sätt att tänka när det gäller räntor, men som en basrekommendation gillar jag förenklingen med “räntelinje”:

1 gillning

Kanske inte riktigt on topic, men är du säker på att du får samma resultat om du har dina “long term treasuries” i SEK med Captor Iris?

Kronan har ju fått en hel del stryk vid större kriser så det känns som att risken är att det man vinner på durationen förlorar man på valutan.

Bra invändning. Tänk dock på att resultatet i backtestet är i USD, så det faktum att dollarn tenderar att stärkas vid kriser påverkar inte utfallet, det är bara durationen som ger den diversifierande effekten. Vi kan resonera på samma sätt för SEK - att kronan försvagas syns inte i kursgrafen för Captor Iris.

När vi köper amerikanska långa statsobligationer som svenskar (ex. via ETF:en IS04) så får vi dock ta del av både durationseffekten och valutaeffekten, varför den diversifierande effekten blir extra stark. På forumet har IS04 kallats för den “ultimata hedgen” av vissa av den anledningen.

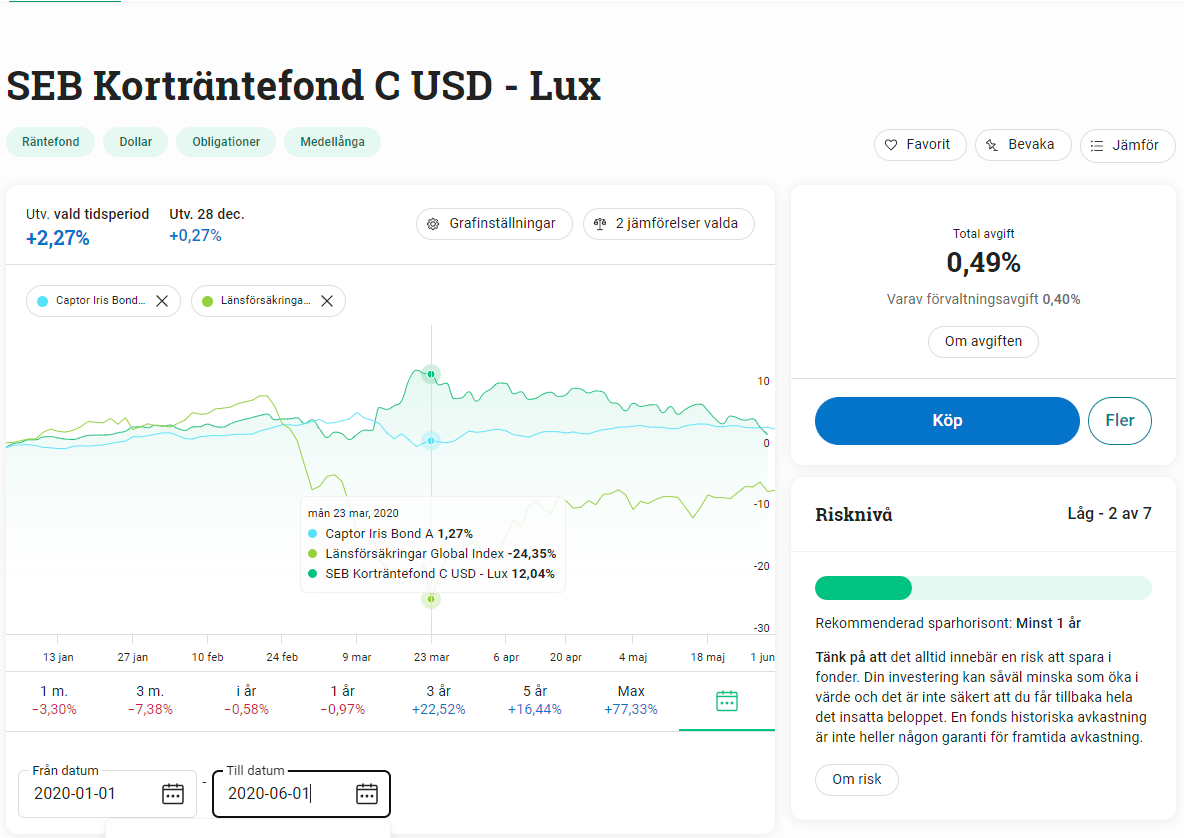

Det jag mer oroar mig för är om bostadsobligationerna i Captor Iris skulle krascha, såsom amerikanska Mortgage Backed Securities gjorde 2008. Jag har dock ställt denna fråga till Captor i andra trådar och fått lugnande grafer och svar, så jag känner mig ändå trygg med fonden.

På kul gjorde jag en jämförelse för Captor Iris och en USD korträntefond vid krisen 2020:

Varje kris är förstås unik, men jag tycker generellt det visar hur lätt det är att underskatta valutaeffekten om syftet med räntefonden är att utgöra motvikt mot en global aktieindexexponering.

1 gillning

Absolut, bra poäng. Det är därför jag har bl.a. IS04 i min portfölj också. Försöker dock undvika att prata om ETF:er i denna tråd.

Fonden du visar är också olämplig att rekommendera eftersom det blir mer en ren valutaspekulation än en ränteallokering.

Håller med, kunde inte hitta någon bättre. Finns kanske på andra banker men då faller också syftet med “ett enkelt alternativ”.

Är väl inne på att Lysa / Opti / Avanza Auto [1-6] är good enough om man inte vill köra ETF.

Efter alla diskussioner hittills och en hel del funderande så har jag landat i att jag tycker att ursprungsförslaget av @janbolmeson var ganska bra ändå, med 3 nivåer. Det lämnar utrymme åt både förenkling och komplexitet.

För att göra det ytterligare lite mer pedagogiskt föreslår jag att döpa nivåerna till räntepricken, räntelinjen och räntetriangeln. ![]()

Nivå 1: Räntepricken

En enda bred, billig och passiv mixräntefond.

Fondförslag:

- Fondrobot, ex. Lysa Räntor

- AMF Lång

Nivå 2: Räntelinjen

Välj en eller två räntefonder med låg kreditrisk vars snittduration matchar din sparhorisont.

Fondförslag (duration i skrivande stund):

- AMF Kort/Avanza Ränta Kort (<1 år)

- AMF Mix (4,5 år)

- Storebrand Obligation (4,9 år)

- Captor Iris (10,5 år)

Nivå 3: Räntetriangeln

Välj ett eller två syften med din ränteallokering av följande tre: stabilitet, diversifiering eller avkastning. Kombinera räntefonder från de syften du valt.

Fondförslag stabilitet:

- Bankkonto

- Avanza Ränta Kort

- AMF Kort

Fondförslag diversifiering:

- Captor Iris Bond

- Danske Invest Globala Realräntor

- Storebrand Obligation

- AMF Mix

Fondförslag avkastning:

- Avanza Ränta Global

- Captor Aster-fonderna (Global Credit, Global Credit Short-Term, High Yield)

- Storebrands företagsobligationsfonder (FRN, Global)

Så jag lägger alltså åtminstone min röst på en basrekommendation med 3 nivåer, likt ursprungsförslaget!

9 gillningar

Lägger ni ut en rekommendation när ni är överens och kan översätta till något läggbegripligt för oss andra?![]()

8 gillningar

Ja, det är vettiga nivåer. Men om det ska ge någon vägledning så behöver nivå 3 konkretiseras. När ska de olika räntestrategierna användas? Och ska alla användas? Kanske olika strategier för om ditt mål är stay rich eller get rich?

För den breda massan tror jag stabilitet är viktigast. Då är sparkonto/kort ränta good enough. Det mest effektiva sättet att få ner max drawdown.

Diversifiering är för avancerade småsparare (som jag tror mig tillhöra). Denna del är lite spekulativ tycker jag och gränsar mot lekhink. Det är ointuitivt att fonderna går ner när räntan går upp. Krävs en del för att kunna hålla denna typ av värdepapper, särskilt lång duration.

Avkastning får vi via aktiedelen. Kanske avkastning i form av räntor kan vara ett alternativ för kort tidshorisont? Typ för att parkera pengar?

3 gillningar

Här kommer ett försök att konkretisera nivå 3…

Sparar du utan sikt (under 1 år), välj:

100 % räntor stabilitet

Sparar du på kort sikt (1–5 år), välj:

50 % räntor stabilitet

50 % räntor avkastning

Sparar du på medellång sikt (5–10 år), välj:

60 % aktieportfölj

30 % räntor diversifiering

10 % räntor stabilitet

Sparar du på lång sikt (över 10 år), välj:

90 % aktieportfölj

10 % räntor diversifiering

4 gillningar

Intressant!

Jag har alltid haft ett krux med när man går från sparkonto tidshorisont till när man trillar in i en aktie/ränte portfölj.

Lite som jag läst tebladen så har det varit sparkonto 0-2 år och sedan om sparhorisont är 3 år skulle man gå till 30/70 aktier/ränta enligt 10%/år tumregeln. Dock upplever jag det som ett rätt stort ”hopp”. Drawdown i snittkraschen går typ från 0 till runt 15%.

Men med det du skriver ovan - mix ränta stabilitet & företagspapper - så kan man kanske få en mjukare övergång i risk från sparkonto till en stabilitets/företagspappers portfölj för sparhorisonter 3-5 år för att därefter gå in i aktie/ränte portfölj med start 60/40. Kanske lite följsammare i risk/volatilitet om man ser över hela horisonten om ni förstår vad jag menar?

Hade varit intressant att höra er @harvest och @Zino spåna mer på hur en sådan portfölj skulle se ut ner på fondnivå … speciellt mixen av fonder på företagspappers delen … och hur man då förhåller sig till durationen på portföljen (borde vara 3-5 år enligt tumregeln ett års duration per sparår) … som sagt spännande om ni har fler tankar kring detta ![]()

3 gillningar

Gillar dessa nivåer! ![]()

Jag tror aldrig vi kommer enas om en färdig ränteportfölj som ser likadan ut för alla situationer. Jag är mer inne på att varje enskild portfölj och individ behöver bestämma sig för vad syftet med räntorna i just deras portfölj ska spela för roll.

Därför tycker jag räntetriangeln är väldigt bra! ![]()

5 gillningar